说起新加坡,大家脑海中浮现的是一座干净的袖珍小城。

没错,新加坡是一个城市国家,位于马来半岛的最南端,是世界上面积最小的几个国家之一。

就是这座小城,却对世界人民有着极大的吸引力。

作为东南亚地区唯一的发达国家,它是继纽约、伦敦、香港之后的第四大国际金融中心,众多国际大型公司都把东南亚甚至亚洲总部设立在新加坡,它也是一个多元文化的移民国家,以稳定的政局、廉洁高效的政府而著称,是全球最国际化的国家之一。新加坡的国土面积很小,只大约相当于上海的六分之一,比香港小一点,人口却有560万,人口密度很大。即便如此,新加坡市却是著名的花园城市,自然生态保护得非常好,干净整洁又充满都市气息。在新加坡的市中心,绿树与高楼互相掩映。

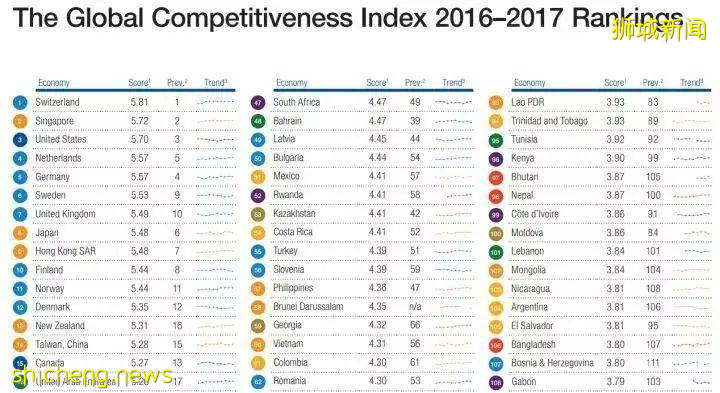

在世界经济论坛做的全球竞争力报告中,新加坡从09年开始就一直处于前三,经济实力不容小觑。而工业和服务业是新加坡经济增长的双引擎,其制造业经历多次转型升级,附加值不断提升,是全球第三大石化中心,名副其实的工业强国。

新加坡总人口也不多,但是其中330万公民中就有74%的华人。在新加坡,你能看到很多熟悉亲切的华人面孔,感受到安全舒适干净的环境气候,房价也比起一般大城市较低。

另外,其优良的教育质量和极具特色的精英教育,给了很多普通人改变人生的机会,吸引著一批又一批优秀的国外留学生来坡深造。

更重要的是,新加坡的税率也是真的很低,个税22%封顶。更是在2008年就取消了遗产税,以吸引亚洲各地富裕人士把资产放在新加坡,从而发展新加坡的财富管理业务。

新加坡作为全球金融中心,向中国高净值客户带来了新一轮海外资产配置热潮。

而购买保险,对于普通老百姓和高净值人士来说都是重要的财富管理方式,一份保单,代表的不仅仅是一份心安和保障,更是一种资产保值增值的手段种手段近年来受到了越来越多人的青睐说起保险,那就来看看新加坡保险都有哪些优势?

相同的保额,新加坡寿险的保费比中国更便宜,保单性价比更高。

尤其定期寿险,比中国大陆或香港都便宜非常多,并且中国客户享受与本地新加坡人同等费率。

新加坡保险有什么优势

性价比高

新加坡寿险全亚洲最便宜,相同的保额,新加坡寿险的保费比中国更便宜,保单性价比更高,并且中国客户享受与本地新加坡人同等费率。

监管严格、货币稳定

新加坡是一个独立自主的国家, 财务安全系数高。金融业发展平稳。所有的保险公司全是由MAS(金融局)监管,不允许倒闭。新加坡投资类型的保险产品主要有新币或美金可选,以新币或美金进行资产配置,可分散人民币贬值造成资产缩水的风险。

可选保额更大

目前国内寿险保额上限大多为150万人民币,重疾险为50万人民币,对于大多数一线城市小康家庭来说都远远不够。而在新加坡买寿险无保额上限,重疾险则可以保到50万新币(约250万人民币)。

服务更专业

新加坡保险公司通过更专业和优质的服务,吸引客户,而非返佣等恶性竞争。新加坡保险持牌人必须经过严格的资格认证考试(最少四门全英文的考试),并且需要持续的更新自己的知识体系,而且保险持牌人流动性低,诚信不误导。

投资回报更高

新加坡保险公司为全球性运营,投资管道多,范围广,可以在全球各地选择回报潜力比较好的项目,为购买分红型产品的客户赚取较高回报。

合理避税

新加坡不征收遗产税。购买新加坡人寿保险,如被保人身故,受益人所得的赔偿免征遗产税,使财富更有效传承。

新加坡保险哪些值得购买?

两者均在受保人离世时进行赔偿。前者主要用于保障家庭“顶梁柱”意外身故情况下,其他家庭成员的正常生活;后者则更适用于财富传承。

特点:

*相比内地和香港更便宜,低保费,高保额。可达年收入30倍;

*可转换:可以在保障期结束之前将此定期计划转换为一份终身寿险,而无需提交健康声明;

*除外条款少:仅保单生效一年内自杀不予赔付,因其他任何原因身故都保;

*夫妻共同投保:只在夫妻中第一个人身故时,将保额赔偿给另一位未身故的,保费较两人分别投保便宜很多(并不是内地保险中常谈到的与保费豁免相关的“夫妻共保”);

*终末期疾病提前给付:如果受保人患终末期疾病(被诊断生存时间不超过12个月),可提前获得身故保额赔偿;

高端医疗险

适宜高净值、有海外医疗保障需求的客户。

特点:

*全球直付,不需自己垫付医疗费

*不限定医疗服务,如怀孕分娩,中医,牙科视力护理等

*不限定医院,全球指定私立公立医院如和睦家等

*24小时不间断国际医疗援助

万能险(普通万能险&超级万能险)

万能险是包含投资和保障两大功能的人身险产品,投保人将保费交到保险公司后会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。其中保障额度和投资额度的设置主动权在投保人手中,可根据不同时期的需求进行调节。

百万豪礼大放送

*普通万能险:

人寿+投资(投资部分不可控,由保险公司配置)

*超级万能险:

人寿+投资(投资部分客户可自由选择投资对冲基金、债券组合、结构性产品、股权类产品等)亚洲地区,仅新加坡独有。

重疾险

重疾险的功能有两个。一是作为大陆社保的补充,以应对社保不能报销的进口药物费用和剩下的医疗住院费用;二是用来补偿患病期间的收入损失,可保早、中、晚期重疾。

特点:

*新加坡人寿保险协会(LIA)对37种晚期重疾进行统一定义,目前国内有行业统一定义的重疾仅25种

*可以选择的保额更高,更能满足高收入人群的保障需要

*等待期较短,通常为90天

储蓄分红型保险

保本、低风险的增值型保险产品。

特点:

*新加坡所有分红型保险的计划书一律用最高4.75%的年投资回报率来计算收益

*产品设计多样,适应客户的不同需求,如子女的教育储备或自己的退休规划等。

投资型保险

根据客户个人的风险承受能力去投资对应的基金,以获取更高的投资回报率。

特点:

*纯投资,赠送180%启动红利,增加杠杆,抵消市场风险

*超过百支全球顶尖优质基金可供选择,投资期间基金转换零手续费

*新币或美金计价,分散货币风险

*若受保人身故,保险公司返还此时账户金额或投资本金的101%,取其高