随着经济的持续发展以及对于数字经济的依赖,本区域对于数据中心的需求在接下来一段时间会是爆发式的增长。

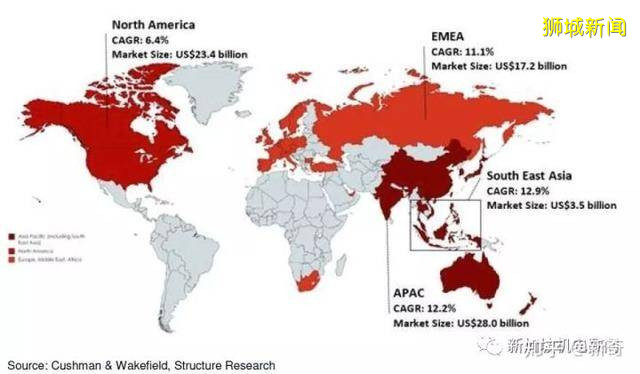

根据美国地产咨询公司 Cushman and Wakefield 的一项报告指出,亚太地区将在2021年超越北美成为世界最大的数据中心市场。到了2024年,亚太地区数据中心的总产值将达到280亿美元(1千9百亿人民币)。如果把亚太地区更加细分,东南亚的增长率将是在亚太地区最快的。

在同一份报告指出,新加坡目前是在亚太最具竞争力的数据中心的国家。在全世界排名第三,亚太第一。

事实上,新加坡在亚太地区拥有数据中心最高容量的城市。截至2018年,新加坡一共拥有330MW的数据中心,东京紧随其后拥有315MW,香港排第三拥有285MW,第四则是雪梨,总容量达197MW

新加坡之所以成为数据中心的宠儿有以下几点原因。

首先,新加坡的政治稳定,没有自然灾害,且社会秩序良好构成了先决条件。如果一个地方政治不稳定,而且时不时伴有自然灾害,那对于云服务商的选址会是大大的一个扣分项。这道理到哪里都是一样,哪个企业也不希望自己的投资因为政治风波受到牵连,因为长年累月的自然灾害提高运营成本。

其二,新加坡完善的基础设施。我们这里来重点讲一下电力供应。新加坡拥有全球最稳定的电力供应,没有之一。我们就拿平均停电时间(SSIDI)来做一下对比:

大连市 156分钟/户/年

青岛市 148.2分钟/户/年

宁波市 121.2分钟/户/年

厦门市 76.2分钟/户/年

深圳市 178.2分钟/户/年

全国平均城镇 283.2分钟/户/年

伦敦 33.6分钟/户/年

纽约 20.53分钟/户/年

香港 23.4 分钟/户/年

上海 10分钟/户/年

大阪 4分钟/户/年

新加坡 0.23 分钟/户/年

大家看到相对客观的数据,我想这一点就不需要多解释了。就说一点,这样高得可靠性是用钱砸出来的。新加坡政府既然花了那么多钱把电网建设的这么可靠,那对于数据中心的建设者及用户的吸引力不言而喻。

其三,政府良好的政策以及背靠整个东南亚。就在前不久,我和台湾中华电信的同行交流时他向我诉苦,说他们明明有人才也有资金,市场上也有需求,但是要让政府批一块地,少则两年,多则四五年,眼睁睁地把机会给等没了。数据中心,特别是云服务供应商对于建设周期是很敏感的。一般来说云服务商从看到商业需求到服务器上线不能超过2年。所以从选址开始12到18个月必须竣工。如果花2年来买地,那对于数据中心的发展商来说无疑是慢性自杀。新加坡政府对于数据中心项目有特别的绿灯,一般来说审批不会超过1个月。

其次,新加坡虽然不能像香港一样能够搭上中国这个巨大市场的顺风车,但是她在东南亚的腹地,东南亚在近一段时间以来发展迅猛,特别是在今后10-20年的发展更会是井喷式的。这个区域是国际上各大公司竞相角逐的焦点。加上中美争霸的背景,中美都想要拉拢东南亚国家,而且会各自利用投资来增加对东南亚的影响力。Facebook, Google, Amazon, Microsoft,阿里巴巴,华为,小米,等这些科技企业争相投资。东盟当然也乐见其成。(当然,这些国家将来也面领着在中美之间选边站的问题,这是后话) 对于东盟里唯一一个发达国家的新加坡,当然是各大公司,甚至是中美政政府及企业辐射整个东盟市场的前沿阵地。背靠着整个东南亚的新加坡也借助这个优势成功吸引数据中心的投资。

其四,目前跨国企业选择把亚太总部安在新加坡的达到了4200家,第二名为香港,1389家。

有这么多国际企业亚太总部的背景,新加坡不仅拥有人才上的绝对优势,而且借助亚太总部的资源,在商业上其实是非常节约成本的。这种成本包括资金以及时间。我可以来带大家想像一下:

星期一早上8点,谷歌美国总部决定需要在雅加达建立新的数据中心,谷歌亚太总裁可以在同一栋楼联络花旗,渣打银行或汇丰银行的亚太总部做融资,因为都是亚太总部,决策者都在同一幢办公楼,平时老板上下班坐的都是同一部电梯,其实都认识。初步的报价第二天一早就在谷歌亚太总裁的办公桌上了,下午约了土生土长的雅加达法律顾问以及选址顾问,同时,工程部的同事已经在两条街以外本区域最出色的数据中心顾问及有丰富相关经验的施工方讨论初步方案,这时,在雅加达本地现有数据中心的运维团队已经抵达樟宜国际机场准备会见新加坡及马来西亚的运维团队讨论对于新项目的意见及建议。另一边,谷歌总裁正要去会见客户,达能集团及道格尔集团的亚太总裁的办公室签署已经讨论好细节的云服务合同,双方同时接受国际媒体采访发布消息。

这一切只发生在两天内,而且所有调用的资源都是整个亚太区域性的资源,而不是某个国家或地区的资源。如果发正在其他东南亚国家,可能一个融资方案通过层层递交到达决策者手里都已经一个礼拜过去了。更关键一点就是新加坡拥有大量区域总部的资源优势,以及全球顶尖人才,特别是专业人才,专业数据中心设计人才的优势。

综上所述,如果总结一下新加坡的优势,可以归根于稳定的政治环境,无自然灾害,完善的基础设施,有远见的政策,亚太总部的资源优势及人才优势,以及东盟整体处于上升趋势及中美竞争给东南亚带来的投资及机遇。

但是凡是有两面性。接下来我就谈两点新加坡在下阶段发展数据中心可能面临的困境。

首先,资源层面的局限性。土地一直是新加坡作为小国来的痛点。

纵然有再好的外部环境及能预计到的增长点,但是国土面积有限,新加坡虽然很想把东南亚所有的数据留在新加坡,可惜没有这个最基本的资源。除非各大云计算厂商愿意把数据中心往高层发展,但是现阶段还看不到这个趋势。相反,随着5G的到来,越来越多边缘计算将会走入我们的生活,边缘数据中心将会是分散式且靠近客户端的。

再者,数据中心是个电老虎,虽然新加坡拥有全世界最稳定的电源,但是毕竟发电对新加坡来说还是奢侈且有负担的。现在越来越多云服务商,包括微软更注重绿色发电及再生能源的比重,再生能源在新加坡也是个无解的问题。太阳能?没有土地,风能? 没有土地,水利发电?不好意思,连水都是马来西亚进口的。可见,天然资源的匮乏导致在可见的未来,数据中心的增长量一定会下降。况且新加坡常年天气炎热且潮湿,间接蒸发冷却系统也起不了多大的作用。对于传统冷却系统的依赖可想而知,就连水冷系统的水对于新加坡也是多么宝贵的资源。当然,新加坡的再生水技术也是很好的弥补这个短板。

其二,毕竟新加坡是一个小国,没有实力发展出真正自己的数据中心核心竞争力。目前在新加坡市场竞争的大型云服务商有亚马逊,微软,谷歌,阿里等,托管业务的发展商有Equinix, Global Switch, Airtrunk, STT, Keppel, Singtel, Telstra, NTT 等,设计咨询公司包括DSCO, RED, ARUP, AECOM, WSP等。可以看到,在托管业务发展商里,新加坡企业像STT,Keppel,Singtel等能够分到一杯羹,但是在真正掌握数据及关键技术的云服务公司,只能听命于中美的企业。换句话说,新加坡数据中心产业的发展只能在中游徘徊,进不到核心的上游地带(不过话又说回来,世界上也就只有少数几个大国能够玩得起上游的游戏)。

最后,我想谈一下新加坡的数据中心产业对我国数据中心产业的发展有什么关系。首先,在之前谈到过,新加坡地处东南亚的中心,在接下来的10年,东南亚数据中心的发展将会是井喷式的。国内的IDC产业虽然也会有跳跃式的增长,但是东南亚的大饼目前来说我还没有看到更过国内的企业参与进来。在核心技术领域,阿里巴巴已经进驻已久,华为也似有非有的存在着。可是在基础建设设计,以及施工这一块还是个空缺。目前就新加坡而言,设计方被英美占据,施工方被日本企业占领,他们彼此已经形成了巨大的优势及很好的口碑。

我认为国内顾问公司还是有非常好的机会能够分得一杯羹。首先,新加坡及东南亚希望看到中国更多企业的进驻。因为他们希望能够把他们自己的利益最大化,能够在中美之间取得平衡。如果他们仅仅依靠美国或欧洲的技术,当美国教唆他们做违背自己国家利益的事情的时候,他们便没有了谈判筹码。这个例子在菲律宾的身上很好的诠释了,之前菲律宾因为美国的教唆,硬著头皮去国际仲裁法院告中国侵占南海,因为他如果不这么做,美国会断他很多的资源。直到新总统的上任,我们看到明显往中国这里靠,这并不是因为他们有态度的转变,而是因为他们不想完全受一个国家的摆布。这给东南亚很多国家上了生动的一课,不能只依靠一个国家。试想一下,很多东南亚国家政府部门的数据其实是借助微软,亚马逊,谷歌等云服务商所提供的服务。如果哪一天美国把这些系统给关掉,整个国家就可能面领瘫痪。之前还有人说美国企业不会听政府的命令,因为他们只要赚钱。此处不想争论,请看中兴华为的例子。

所以现阶段对于东盟国家来说,数据存放需要多元化,最好中国一套,美国一套,印度一套。可是就目前来看,美国还是占有先手的优势,他们有一整套的解决方案,从上游,中游至下游。中国必然在追赶而且我相信一定会追上,但是国内企业对于辐射以及渗透国际市场的能力及资源还远远不够。特别是中小企业。早起的鸟儿有米吃的道理我想大家都懂。等到真正有一天国家意识到并把东南亚数据中心上升到国家战略时,我们先前进驻及耕耘东南亚的设计和施工方就会有先手的优势。