首先,在做介绍之前,我必须再强调一句:

没有最好的产品,只有合理的配置。

重疾险的设计非常复杂,几乎每间公司都不一样,所以很难做横向对比。

今天我主要推荐AVIVA的三款重疾产品:

早/中期(轻症)重疾保障:My Early Critical Illness Plan

多次赔付重疾保障:My MultiPay Critical Illness Plan III

定制重疾保障:My Core CI Plan II

中国(主要城市)也可购买!

AVIVA的前身是“消防与人寿保险协会”,始创于1696年在英国伦敦。目前是英国最大的保险集团,是欧洲也是人寿与养老金产品最重要的供应商之一。其客户遍布全球,为欧洲,北美,亚太地区5340万客户提供服务。 在新加坡,AVIVA也是最大的保险公司之一,拥有超过30%的市场份额。 早在正式进入新加坡之前,从1983年开始就为新加坡武装部队提供保障。

并且也是新加坡内政部指定保险供应商。

储蓄方面,AVIVA与新加坡最大的DBS BANK(星展银行)合作,占据了新加坡常规储蓄市场50%以上的市场份额。

截止在2019年,AVIVA新加坡的业务已经连续三年持两位数增长。

当然,这些成就与优秀的产品和服务是分不开的。

接下来我来介绍他们家三款重疾产品。

01. My Early Critical Illness Plan

投保额度:$30,000-$250,000

投保期限:10年或至99岁

身故利益:$5,000

索赔方式:一次性支付保额

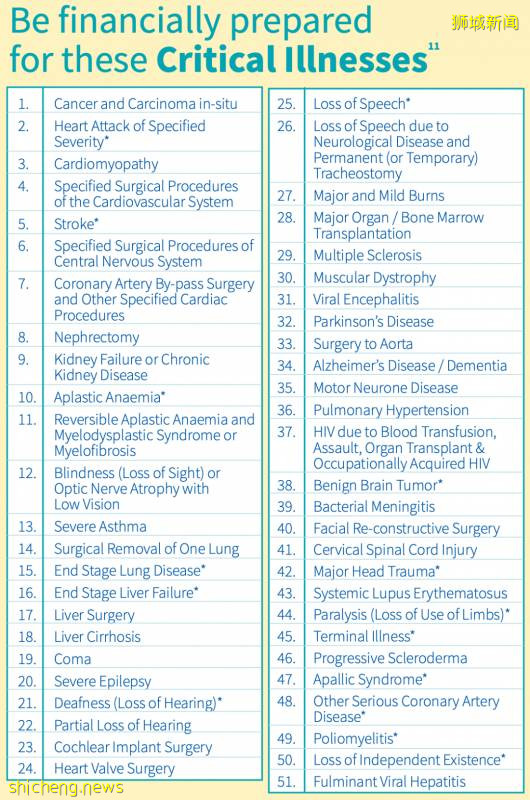

保障种类:不同阶段的51种类型的疾病

特殊疾病:18种

特殊疾病赔付方式:20%保额(最高$25,000)

最高理赔6次。

可选币种:SGD, USD, GBP, EUR, AUD, HKD

缴费方式:月,季度,半年,年

等待期:90天

保障种类包含了51种疾病的不同阶段,常见的治疗方法 比如:

癌症,原位癌,中风

指定的严重心脏病发作

规定的心血管系统手术(5种)

心脏起搏器插入

心包切除术

心脏除颤器插入

颈动脉手术

插入腔静脉滤器

规定的中枢神经系统手术(6类)

其中包括:脑动脉瘤手术(通过血管内手术)

冠状动脉旁路手术及其他指定心脏手术

包括开胸手术或微创直接手术,冠状动脉搭桥手术

肾衰竭或慢性肾脏疾病

主动脉手术

其中包括对主动脉的微创手术 还有更多疾病保障,请参考下图:

特殊疾病18种,赔付20%保额,最高上限$25,000一次,总共可以赔付6次。这里的20%赔付,是额外赔付,不会减少购买的额度。

具体的保障种类

包含了新加坡常见的登革热

这款重疾险对被保人是18岁以下的也提供如下特殊疾病保障

主要排除条款:

1,由于精神错乱而遭受的自我伤害或疾病

2,在精神错乱时故意滥用药物或酒精

3,有免疫缺陷综合症(AIDS)或任何人类免疫缺陷病毒感染(HIV)

(除合同中规定的某些条件)

4,任何已经存在的疾病。

最后一点这里需要解释一下,并不是所有的已经存在的疾病都会被排除,需要核保,以最终结果为准。

购买方式:

Aviva的这款早期重疾险计划可以单独购买,也可以选择作为终身寿险的附加险购买。

单独购买价格比较高,同样也是缴费一年保一年。

作为终身寿险的附加险购买,价格比较便宜,缴费方式也和终身寿险一样,缴费固定一段时间可以保终身。唯一的不足是作为附加险是会占用寿险的额度。

举个例子,如果购买$500,000终身寿险保额,$250,000早期重疾附加险,那么早期重疾附加险理赔过后,终身寿险的保额将会减少$250,000

这款产品来自大品牌,服务,理赔,自助服务,反应速度等各方面比较有口碑,有保障,性价比较高。

02. My MultiPay Critical Illness Plan III

投保额度:$30,000-$250,000

投保期限:10年或至99岁

身故利益:$5,000

索赔方式:比较复杂,一会详细说

保障种类:

第一层:早期或中期重大疾病

第二层:36项严重期重大疾病

第三层和第四层:

首次诊断重大疾病:主要癌症、心脏病、中风

或者重新诊断癌症、复发性心脏病、复发性中风

特殊疾病:24种

特殊疾病赔付方式:20%保额(最高$25,000)

最高理赔6次。

可选币种:SGD, USD, GBP, EUR, AUD, HKD

缴费方式:月,季度,半年,年

等待期:90天

我来详细解读保障种类和理赔方式,是如何让这款产品进行多次赔付的。

市面上大多数多次赔付的重疾险,也是这样设计的。大家可以举一反三。

首先,我打个比方

大家可以这样思考,既然是多次赔付,保障种类分为四层,这款产品,就相当于以打包的方式买了四个单独赔付的重疾险,从而实现多次赔付。但是四层赔付互相有联系,我先单独拆开来介绍,再来说他们之间如何产生联系的。

第一层赔付:早期或中期重大疾病

第一层把疾病分为三种类型

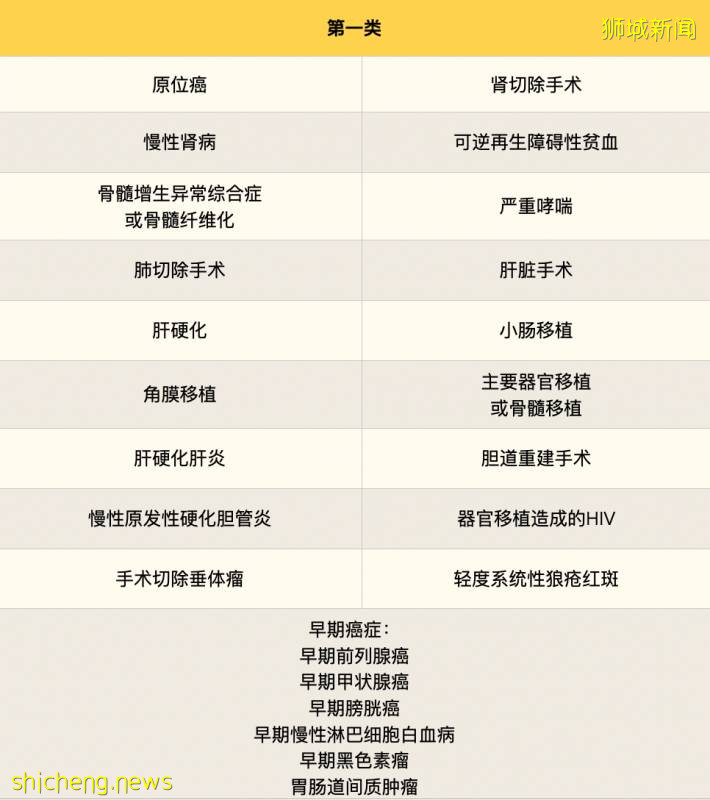

第一类:早期癌症以及主要器官有关的疾病(19种疾病)

第二类:心脏相关的疾病(11种)

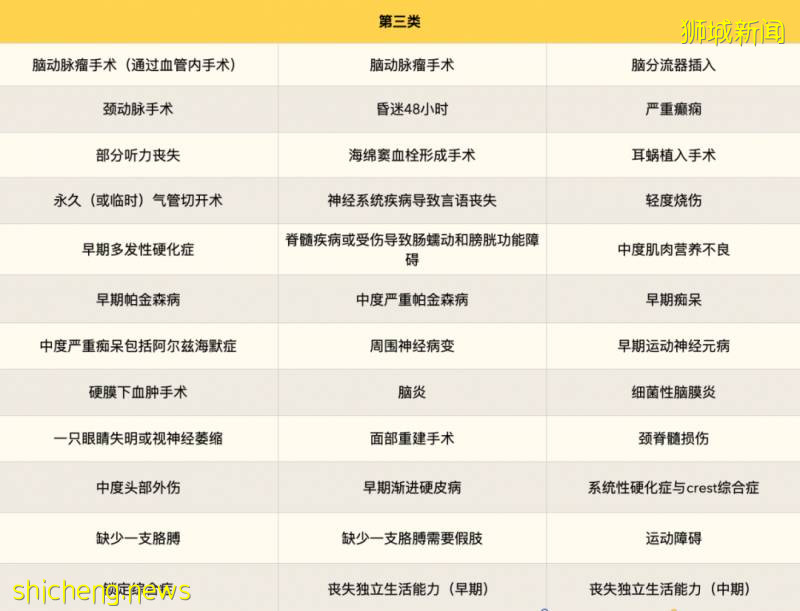

第三类:神经系统和其他系统性疾病有关的疾病(36种)

每种类型可以理赔一次,100%保额,最多可以理赔两次

三种疾病类型没有等待期。

简单来说,就是不幸患有三种类型中其中两种类型的疾病,两种类型都可以得到100%的保额的赔付。

第二层赔付:36项严重期重大疾病

如果不幸诊断出其中一种严重重大疾病,可以索赔300%保额。

第二层与第一层赔付没有等待期。

第三层赔付:

首次诊断主要癌症、心脏病、中风

或者重新诊断癌症、复发性心脏病、复发性中风

第三层赔付与第二层和第三层有两年等待期。

第四层赔付:

首次诊断主要癌症、心脏病、中风

或者重新诊断癌症、复发性心脏病、复发性中风

第四层赔付与第三层赔付有两年等待期。

相信看到这里,大家有点晕了,我来举个例子,直观的解释多次赔付理赔流程。

30岁的杰克

购买了 My MultiPay Critical Illness plan III. 保额为$100,000,保障合约至75岁

35岁的杰克

被诊断患有睾丸肿块(睾丸原位癌),已经建议他接受手术。

理赔:原位癌属于第一层第一类,索赔100%保额,$100,000

45岁的杰克

换上一种心脏相关疾病,需要进行冠状动脉搭桥手术。

理赔:心脏相关疾病属于第一层第二类,索赔100%保额,$100,000

注:在本次理赔之后,将豁免未来所有的保费。

55岁的杰克

被诊断患有严重的前列腺癌,进行手术很成功。

理赔:前列腺癌属于第二层,严重重大疾病,索赔$100,000(300%索赔减去第一层的200%索赔,还剩100%)

70岁的杰克

遭受了一次中风。

理赔:触发了第三层的理赔,150%保额,$150,000

73岁的杰克

中风复发。

理赔:触发了第四层理赔,150%保额,$150,000

杰克购买了保额$100,000,理赔一共$600,000。

这就是多次理赔重疾险理赔的操作流程。

特别注意: Aviva My Early Critical Illness Plan Aviva My MultiPay Critical Illness Plan III

Aviva 针对这两款产品有了最新的改动

1,涵盖所有部位的原位癌(之前是肺,肝等16个重要部位)

2,删除了一个排除条款 先天性疾病/遗传性疾病需要在6岁之前表现出来。现在不限于6岁之前。

3,如果作为寿险的附加险购买,当理赔了全残,通常来说主险的额度就没有了,主险和附加险计划将会终止。但这次改动将在主险额度没有了的情况下,仍然可以提供全部完整的重疾计划保障。 03. My Core CI Plan

投保额度:$30,000-$500,000

投保期限:15年或至85岁

身故利益:100%保额

索赔方式:一次性支付

保障种类:身故,绝症,全残,重疾(14种) 100%保额

糖尿病并发症:4种,额外20%保额

特别利益:在投保期结束后,如果任何索赔,提供20%总缴保费返还

这款产品专门为糖尿病和三高人群已有病历患者设计,让这类人群可以顺利投保。

已有病历: 2-型糖尿病,2-型糖尿病吸烟者,糖尿病早期,或三高人群。

投保: 不需要体检,6个健康问题即可投保。

重疾保障(14种)

糖尿病并发症(4种)

04. 写在最后

特别提示:如果对早期重疾险感兴趣的朋友,定期体检是非常重要的,癌症早期被发现并完全治愈的概率非常高。

今天推荐了三款重疾险,我个人觉得非常不错,在市面上也有很好的口碑。