大家好,今天推荐一款我个人觉得非常不错的适合在新加坡外国人购买的医疗住院保险。

相信很多朋友都已经了解了医疗住院险的重要性。

据最新的报道,新加坡的医疗成本通胀率在2018年已经达到了10%。并且有逐年上升的趋势。如果这样下去意味着10年,医疗成本要翻一番。

全球范围内,平均医疗成本通胀率是8.4%。

中国是5.5%

美国是7%

超过10%的还有马来西亚15.3%,韩国11%,德国10%等国家。

在新加坡,有一份医疗住院保障,确实是非常有必要,也是最基础的保险之一。

新加坡公民和PR已经有了政府强制性购买的医保 (MediShield Life),那么对于学生(student pass),还没有拿到身份的上班族(wp,sp,ep),还有陪读父母,照顾小孩的长辈(dp/ltvp/ltvp+),在新加坡购买医疗住院险又有哪些选择呢?

推荐产品:

NTUC Income – Enhanced IncomeShield

(口碑,价格,保障范围都是非常不错的)

NTUC Income – Enhanced IncomeShield

这款医疗住院险分为四个档次。

所有持准证的外国人都能买。

第一档:Enhanced Preferred (私立医院或机构标准病房)

第二档:Enhanced Advantage (公立医院A类病房)

第三档:Enhanced Basic (公立医院B1病房)

第四档:Enhanced C (公立医院B2/C病房)

病房的类型我在之前的文章中有提到,感兴趣的同学可以去看看。

新加坡的全民医保(MediShield Life)

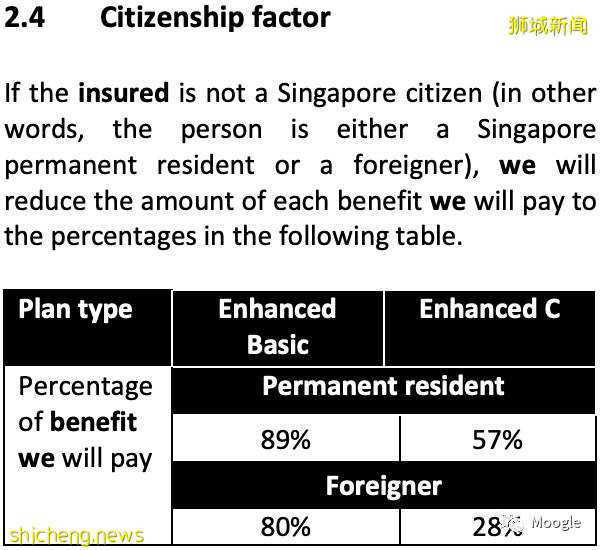

不过这里要提到的是,如果是外国人的话,第三档和第四档是非常不推荐的。产品合同中有提到,如果是外国人或pr购买第三和第四档,那么提供的额度只有标准额度的一部分。

第一档和第二档不存在这个问题,我拿第一档来做介绍吧。

第一档:Enhanced Preferred (私立医院或机构标准病房)

因为最高保障到私立医院,意思是可以选择几乎所有医院的病房了。

额度:最高是$1,500,000新币/年

年龄:最晚75岁购买,可以续保至终身

和其他医疗险一样,保障范围分为住院和门诊。

住院部分:包括病房费,ICU治疗,手术,器官移植,伽玛刀和诺瓦利斯放射外科等等,都是实报实销。

门诊部分:包括各类型癌症治疗(放射,化疗,免疫疗法等等),用于器官移植的药物(环孢菌素或他克莫司等等药物),肾透析,长期肠胃外营养支持等等,也都是实报实销。

除了上述基础的保障,还提供一些特别保障

比如:

乳房切除术后的乳房重建

先天性异常治疗

孕期并发症

等等

上述这些是实报实销的

细胞,组织和基因疗法($250,000/年)

活体器官移植($60,000/年)

海外急诊治疗(报销额度以新加坡的私立医院费用为准)

我就不一一举例了,还有许多特殊保障,具体可以询问自己的顾问。 最重要的我们来看看自付额和共同承保

80岁以下,在不同的医院,住不同的病房,自付额度是有不同的。

公立医院的A病房,私立医院的标准病房,社区医院的A 病房 自付额度都是$3500。 其他病房自付额从1500-2500不等。

共同承保不分医院和病房,也不分账单金额:全部都是10%

内心OS:介绍完也没什么好说的了,心里不知道是一种什么感觉,但是好像也没什么别的选择。。。

具体如何操作,我来举个例子:

其实在我另外一篇文章中有提到,我再来简单解释一下。

比如:医疗账单5000,自付额(deductible)3500,共同承保(co-insurance)比例10%。

那么最终能够报销的金额算法为:

1,自己先付3500,账单还剩1500

2,1500进入共同承保,自己还需要付10%,也就是150

3,自己一共付3650,最终报销金额为1350.

(当然可以购买相应附加险,来减少自付额和共同承保比例)

大家也不要觉得保险公司太坑了,市面上大部分产品都是这样设计的,原因是这样的设计可以降低保费,提高保障额度,让更多人可以负担的起。

接下来看看这款产品的两个附加险。

附加险大大的降低了自己需要支付现金的比例。

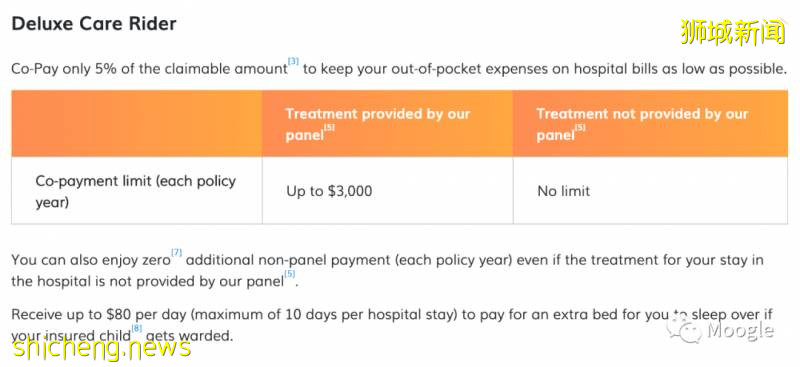

第一个可选择的附加险,是豪华关爱附加险,固定了所需要现金的比例,为5%。选择在保险公司合作医院或医生处治疗,那么最多只需要付3000。

举个例子:私立医院住院治疗总账单40000,自付额3500,共同承保10%

当有了豪华关爱附加险之后,自付变成了5%总账单。

在此案例中:被保人只需要付5%*40000=2000新币

剩下的由主险和附加险进行理赔。

第二个可选择的附加险,是基础关爱附加险,现金支付为10%

同样是40000的账单金额,需要自付4000,剩下的由主险和附加险进行支付。但如果选择保险公司指定的医院或医生进行治疗,那么最多只需要支付

3000。

同时两种附加险都提供了$80一天的床位费,如果被保人是18岁以下的小孩。

保费

这款医疗住院险的保费是非常便宜的,报销额度高达$1,500,000,用我介绍的这个私立医院档来举例。

主险 (NTUC Income – Enhanced IncomeShield – Enhanced Preferred):

豪华关爱附加险 (Deluxe Care Rider):

这个是官网的资料,具体价格可能与核保相关,需要大家咨询自己的顾问去了解详情。