昨天(21日)红蚂蚁才写了一篇公积金死后无人认领的文章,留言区可以见到蚁粉对我国公积金制度有褒有贬,反应两极。

也才没过多久,一份热腾腾的比较各国养老金制度的报告就出炉了。不过红蚂蚁发现,和一般民众感受不太一样的是,新加坡的公积金制度获得了不错的评价。

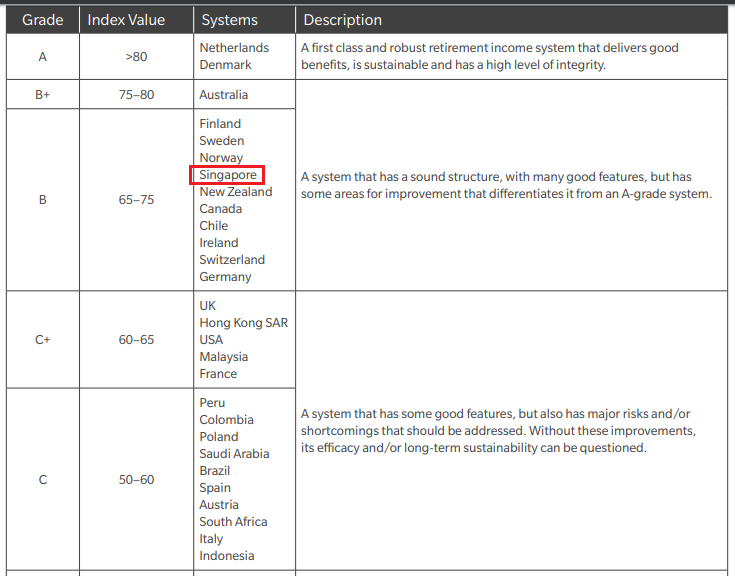

根据昨日(21日)公布的2019年度墨尔本美世全球养老金指数(Melbourne Mercer Global Pension Index)报告,新加坡的公积金制度再度蝉联亚洲第一,在全球37个国家与地区则排名第七。

作为一只蚂蚁,红蚂蚁绝对是蚁界中的金城武,帅度靠前,但搬到其他场域和其他种类生物比较就说不准了。

别误会,红蚂蚁说这些绝对不是为了宣示自己是只帅气蚂蚁,而是想表达亚洲第一和全球第七乍看之下很不错,但也得看看和谁比,才能让人心服口服,避免沦为自己比、自己爽。

在2019年度墨尔本美世全球养老金指数报告中,排名全球前两名的是荷兰及丹麦。上述两国的指数整体得分分别为81.0和80.3,并获得了A评级。

荷兰与丹麦都是世界驰名的“福利国家”典范,有这样的对手在榜单上,这份榜单的含金量应该毫不逊色吧?

新加坡公积金制度获选全球第七、亚洲第一。(海峡时报)

新加坡公积金制度获选全球第七、亚洲第一。(海峡时报)

新加坡和著名福利国相比也不遑多让

那新加坡排在第七是一个怎样的概念?根据报告,新加坡今年的整体指数得分为70.8,略高于去年的70.4,被列为B评级。

该报告通过比较各地养老金制度的充足度(Adequacy)、可持续性(Sustainability)及可信赖性(Integrity)计算出整体得分。

和新加坡同样列为B评级的国家还有北欧著名的福利国家瑞典和挪威。

荷兰与丹麦抢下A评级代表它们拥有“健全的一流养老金制度,提供良好的福利,且具备永续性和高信赖度”。

新加坡获得的B评级则意味着我国的养老金制度结构健全、功能良好,和A评级的差别就是有一些部分有待改善。

如此看来,新加坡公积金制度在这份报告中所获得的评价其实尚可。

香港和邻国马来西亚在亚洲部分屈居新加坡之后,分别以整体得分61.9和60.6排名亚洲区第二及第三,它们的评级为C+。

值得一提的是,美国、英国及法国等发达国家的整体得分同样不及新加坡,只获得C+评级。

根据报告说明,C+和C评级代表养老金制度拥有良好功能,但同时也有必须留意的缺点,以及面临较大的风险。如果无法获得改善,养老金制度的功效和可持续性将面对挑战。

新加坡公积金制度获得B评级。(墨尔本美世全球养老金指数报告截图)

新加坡公积金制度获得B评级。(墨尔本美世全球养老金指数报告截图)

特别提到公积金终身入息计划

报告分析,新加坡的养老金制度以公积金为基础。公积金涵盖所有受雇的新加坡公民和永久居民。部分公积金的福利能够在任何时间取出,以作为购屋和医疗的用途。

报告特别提到新加坡的公积金终身入息计划(CPF LIFE)。

新加坡政府在2016年开始放宽条例,允许公积金会员在公积金存款达到基本存款(Basic Retirement Sum)后,可以现金或公积金转款的方式为自己或配偶填补公积金户头。

2018年,政府进一步放宽条例,会员只要达到基本存款,以及拥有足以凑足全额存款的房地产抵押,也可把余款转给父母和祖父母。

上述措施都是为了鼓励更多人加入公积金终身入息计划(CPF LIFE),以便退休后能终身领取每月入息。

公积金终身入息计划下的最低存款会逐年增加。(公积金局)

公积金终身入息计划下的最低存款会逐年增加。(公积金局)

报告提三点建议改善

比上不足,比下有余。如上文所述,新加坡拿到B评级意味着仍有改善的空间。

该份报告针对新加坡公积金制度如何进一步改善提出三点建议。

- 降低雇主建立企业退休计划的门槛。

- 把非新加坡公民和非永久居民的外籍劳工纳入公积金制度。

- 随着国人更长寿,应调高公积金会员可以提取公积金存款的年龄限制。

红蚂蚁用触角都想得到,后两项建议对大部分国人而言根本如洪水猛兽一般,不是那么受欢迎。人力部也据此做出回应。

《联合早报》报道,人力部发言人针对纳入外籍劳工的建议做出以下回应:

“我们不将公积金制度拓展至外国人,是因为不期望他们在新加坡退休,他们也可能已参与自己国家的养老金计划。希望为退休储蓄的外国人,也可通过退休辅助计划这么做,并享有税务回扣。”

该发言人指出,该报告采用的评估方法并未考量每个系统的独特之处,这会导致新加坡因为不将本地工作的非居民纳入公积金制度,而无法在其中一项评估指标获得高分。

事实上从1995年起,在本地工作的外国人及其雇主已不再需要缴付公积金,当局不太可能自打嘴巴,重新将外籍劳工纳入公积金制度。

人力部不准备将公积金制度拓展至外国人。(联合早报)

人力部不准备将公积金制度拓展至外国人。(联合早报)

至于调高公积金的提取年龄,新加坡政府早前就曾因好心做坏事“擅自”帮公积金会员延后领取入息的年龄而引起轩然大波。

人力部部长杨莉明亲上火线在国会澄清,公积金领取入息年龄仍是65岁。不过由于在新措施下会员得主动提出申请才能准时在65岁提取,否则入息必须等到70岁才自动发放,政府的这项决定某种程度上仍形成公关灾难。

紧接着,李显龙总理在今年国庆群众大会上宣布调高退休年龄和重新雇佣年龄,最迟在2030年分别逐步调高至65岁和70岁。

这也进一步引发部分国人的忧虑,担心公积金提取年龄也会随之调高。

国人对上述事件的激烈反应也预示着调高提取公积金年龄的措施势必会引起强大的后座力,面对犯众怒的风险及专业考量的两相拉扯,当局何去何从值得关注。

毕竟,专家意见和平民百姓所思所想的,始终有段距离。如何权衡轻重,使公积金制度精益求精,或想方设法避免有人一听到公积金就“火滚”,这都有待新加坡政府费思量了。