在本地一谈到公积金,一定会引起国人非常大的共鸣。一名姓陈的女子Valerie昨天在面簿上申诉,从自己的公积金户头借钱读书却被公积金局追债,一天内就已经引来了近800人分享和超过500人留言。

Valerie写道:

几年前我通过公积金教育计划 (CPF Education Scheme)贷款读理工学院。

我用自己的公积金户头,来支付我自己的学费。

不过,事情不太顺利,从那以后,我遇到了一些麻烦和财务问题,所以没有偿还这笔教育“贷款”。

所以他们一直寄信向我追讨这笔贷款和利息。

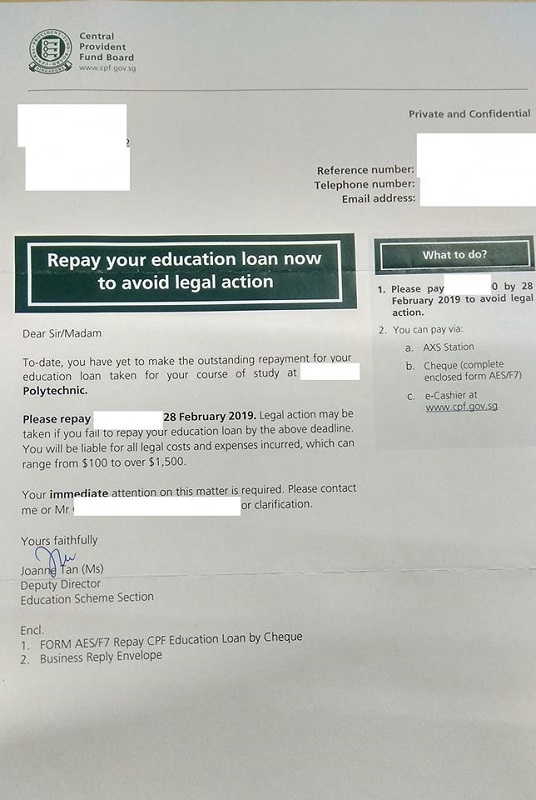

最近,我收到一封信要求我偿还这笔贷款,并威胁我会采取法律行动。

我重申,我是从我的公积金户头“贷款”来支付我的学费。

所以不要搞错了,公积金从来都不是我的钱。

如果公积金是我们的钱,而且是我们的退休基金,为什么我不能自由地用我的钱来自我进修呢?

Valerie并没有透露所欠的金额,红蚂蚁上网爬了一下,在本地理工学院读书三年,若是本地公民需要约8700元,若是本地居民需要约1万7700元。

(取自Valerie面簿)

(取自Valerie面簿)

根据Valerie提供的公积金局“追债信”,若她没有在今年2月28日前偿还这笔贷款,当局会采取法律行动。她也需要承担所有法律费用和开支,金额介于100元到1500元以上。

Valerie在回复网民提问时,提到自己目前在工作,但经济状况不太好,因为她是家里的唯一经济支柱。

不少网民原来和Valerie一样不知道公积金的教育贷款计划借了是需要还的。有网民就说:

“他们(公积金局)起诉我们不偿还自己的钱?” (很绕口呢)

看来,Valerie可能在签字向自己公积金户头贷款时没有认真读条款了。公积金早就说了,这个公积金教育计划是一个贷款计划。意思浅浅,就是有借有还,行规嘛。根据公积金局的说法,贷款的学生需要在毕业一年后或退学时开始偿还这笔费用,未来需要以当时的公积金利率偿还所借金额,也就是补回自己的公积金户头。

至于为何用自己的钱来读书,还需要偿还?这个问题很熟悉对吗?因为年长一辈的蚁粉也常常感到非常困惑,为何自己的公积金户头里明明看着有钱却拿不出来?

红蚂蚁猜测公积金局会这么说,

公积金储蓄的最终目的是让会员买房和确保以后有足够的储蓄养老。(这个答案是不是也很熟悉?)

而且根据公积金局网站,学生偿还贷款时需要用现金偿还,不能使用他人的公积金户头来偿还。

蚁粉一定又会问,刚毕业的学生需要面对很多调整,比如寻找和适应第一份工作,或刚出来工作薪水不多怎么以现金偿还?

所以,公积金局也让学生可选择一次性付款,或长达12年的灵活分期付款,允许每月最少偿还100元,那当然是要算利息的,每月偿还的金额会根据贷款额及还款年期计算。此外,目前修读全日制课程的学生、正在服役或还没有找到工作的人,也可以申请延期偿还款项。

那怎么可以申请免除偿还贷款?

根据公积金局网站,年满55岁并且已经在公积金的退休户头中存够基本存款(Basic Retirement Sum)或全额存款(Full Retirement Sum)等,可以申请免除还款。

对于能够根据医疗理由提取部分公积金储蓄,或永久离开新加坡和西马的公积金会员,也可以联系公积金局查看是否可以免除还款。

概括来说,Valerie未满55岁,如果又不想永久离开新加坡,那她是赢不了公积金局的,还得照偿还贷款,不如像以下这位网民乐观地想:就当为退休存钱,钱最终会还给你的。

一句话概括,公积金户头是你的,公积金的钱是你的,但是一旦从里头取钱缴学费,那就是一种“借贷”。从自己的户头“借”钱,之后必须“还”回自己的户头,这听起来怪怪的,但这就是CPF。