对于很多在新加坡工作或者生活的朋友们,SRS这个名字可能不陌生。但是对于SRS具体是做什么的不太清楚,今天就和大家分享一下。

SRS的全称是退休辅助计划(Supplementary Retirement Scheme, 简称SRS),这是新加坡政府推出的一项自愿性计划。随着大家对生活质量要求的提高以及平均寿命的增加,传统的公积金储蓄(CPF)已经很难支撑大部分人对退休生活的预期了。新加坡政府因此推出了SRS,以便辅助CPF为大家提供更好的退休生活保障。

SRS计划的最大特点就是合法避税,在SRS账户里的钱可以享受税收减免。本杰明·富兰克林曾经说过一句名言:“在这个世界上,只有死亡和税是逃不掉的。”一听到可以减税,还是合法的,小伙伴们眼睛都亮了。少交的税就相当于是凭空多出来的收入,心里岂不是美滋滋。

今天就给大家从避税原理,资金使用,申请资格三个方面给大家介绍一下SRS。

第一部分:SRS的避税原理

首先,SRS里面的钱,不是100%完全避税。我们本年往SRS账户存入的钱,可以减免当年纳税额的计算基数。在达到SRS规定的退休年龄的时候(目前为62岁),可以从SRS账户里取钱,并且取出来的钱只有50%计入当年纳税额的计算基数。另外,SRS里面的钱可以不用一次性取出来,只要在10年内取完所有的钱即可。相比一年以内全部取出,分散取出的好处是将一次性大额收入平均至10年,有效降低当年个人年收入,从而减少个人所得税的缴纳。

对于第一次接触的朋友们来说,可能觉得这个规定有点绕。

为了便于理解,我们举个例子。觉得计算过程太长的朋友,可以拉到本部分的最后一段看结果哦。

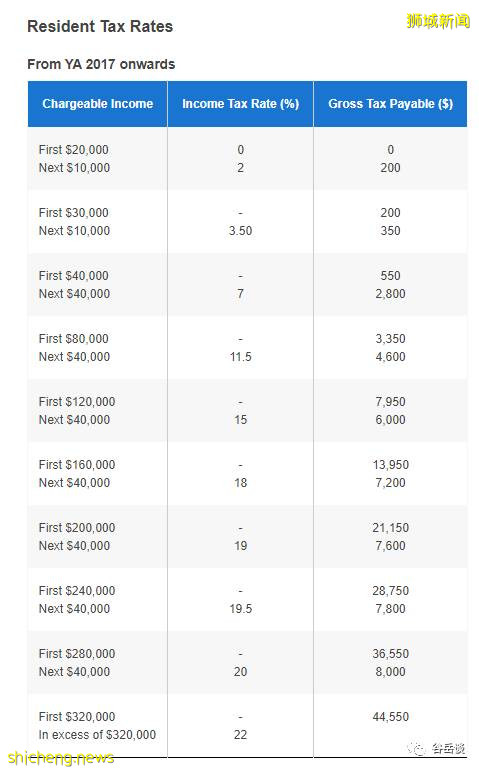

假设王先生今年32岁,年收入13.5万新币,为了便于计算暂定个人所得税税率和收入都保持不变,直到62岁退休。先附上新加坡目前的个人所得税计算表。

如果王先生未使用SRS,个税缴纳计算基数则为收入总和13.5万。根据上面的新加坡个人所得税税率表可以计算得出,前12万收入的个税缴纳额为$7,950。后1.5万收入的个税税率是15%,即个税缴纳额为$2,250。每年个税缴纳额一共就是$7,950 + $2,250= $10,200。工作30年,个税缴纳总额为:$10,200* 30= $306,000。

如果王先生每年往SRS存1.5万新币,存往SRS的钱当年是免税的,则当年的个税缴纳计算基数变为13.5万- 1.5万= 12万。每年的个税缴纳额为$7,950,工作30年,个税缴纳总额为:$7,950* 30= $238,500。直到王先生退休时,SRS账户有1.5万*30年=45万新币。他准备每年取4.5万,分10年取完。根据SRS的特性,从里面取出来的钱只有50%计入当年纳税额的计算基数。所以退休以后的纳税计算基数为4.5万*50%=2.25万。根据个税税率表得知,每年个人收入的前2万是免税的,因此退休后每年从SRS取的4.5万中,只有2,250元需要缴纳个税,税率2%,则为45新币一年,10年为450新币。王先生使用SRS账户避税以后,总纳税额为$238,500+$450= 238,950。

和未开设SRS账户一对比,存入SRS以后可以减税$67,050。实际生活中,薪水一般是会随着工作资历而小幅上涨的,随着王先生收入提高,同时个税税率也相应增加,最终使用SRS能减免的个税将不止这个数。合法减税得到的钱,和辛苦工作挣的钱一样香甜。

第二部分:SRS的钱怎么使用

首先,要提醒大家,是否参加SRS计划是自愿的。但是,SRS账户本身是一个强制储蓄账户,里面存的钱直到规定的退休年龄之前(或者是医疗急用),是不可以拿出来的。如果要提前拿出来一部分,会有取出额度5%的罚金。如果是全部取出,会按当年的个税税率计入个税缴纳计算基数。

其次,每年可以往SRS存的钱是有上限的。目前新加坡税务局公布的数据是:

新加坡公民和PR,每年上限$15,300

外国人,每年上限$35,700

既然存在SRS的钱不可以随意取出来,这钱难道放在里面等著通货膨胀吗?大家放心,政府其实早就想好了,放在SRS里面的钱是允许拿出来在规定范围内做投资的。

目前新加坡市场上有大量的金融产品可以使用SRS账户的钱支付。具体的产品太多,无法在此一一列举。大致的种类为股票、保险、债券、信托基金和银行的定期理财。除了严禁直接投资于房产地业以外,其他产品以供应商的提供为主,并没有太多限制。

此外,使用SRS购买保险产品有一些注意事项:

只允许单次支付保费的产品,不可以选择多年年付方式

人寿保险(包括全部和永久残疾福利)的保障上限为保费的3倍

使用SRS账户资金购买的人寿保险,不能指定信托受益人

目前新加坡保险公司的理财产品,以AIA为例,支持SRS账户支付的有灵活的基金类投资产品、稳定的长期储蓄类产品、以及专门为退休准备的退休计划产品。存在SRS的钱既能避税,还可以用于投资赚取更多回报,岂不美哉。

第三部分:申请SRS的资格,以及怎么开设账户

申请资格很直接,只要满足以下条件即可:

申请人18岁及以上

没有破产。如果已经破产,需要偿清责任(条例原文:Not an undischarged bankrupt)

新加坡公民,新加坡PR,在新加坡有收入的外国人

没有精神障碍,能够管理自己和自己的事务

前面已经提到,SRS是一个自愿计划,所以SRS账户也是需要我们自行去申请。网上即可办理,目前接受SRS账户开通申请的有三家银行,分别是:

DBS

https://www.dbs.com.sg/personal/investments/srs-and-cpf/supplementary-retirement-scheme

OCBC

https://www.ocbc.com/personal-banking/investments/supplementary-retirement-scheme-account

UOB

https://www.uob.com.sg/personal/invest/financial/srs-account.page

无论选择在哪一家开通的SRS账户,以后都可以在三家银行之间更换供应商。另外,雇主也是可以代替我们将部分报酬存入SRS账户。在此提醒大家,一个人只能拥有一个SRS账户。那些想着同时在三家银行分别开一个账户来享受三倍税务减免的朋友们,就放弃这个打算吧。

存到SRS账户里面的钱,会自动被银行上报给新加坡税务局,所以我们无需在缴纳个税的时候单独向新加坡税务局汇报SRS的资金情况,省了一个麻烦。

最后,让我们利用这些工具合法避税。资本主义的羊毛,薅起来!