1、新加坡所得税法对租金收入(Rental Income)的征税总原则

如果收取租金是该公司的业务,租金收入被评估为贸易收入,例如饮食集团分租其旗下摊位所收取的租金收入应按所得税法第10(1)(a)条的规定征税。

如果收取租金不是该公司的业务,比如一个贸易公司把他的多余资金买一套办公室并收取租金,该租金将根据所得税法第10(1)(f)条征税。

2、来自新加坡或被视为源自新加坡的租金收入

租金是对不动产和动产的使用权的付款。租金收入可以来自新加坡,也可以被视为源自新加坡,将会在新加坡被征税。

如果不动产(如物业)位于新加坡,从不动产收取的租金收入则被视为来自新加坡。

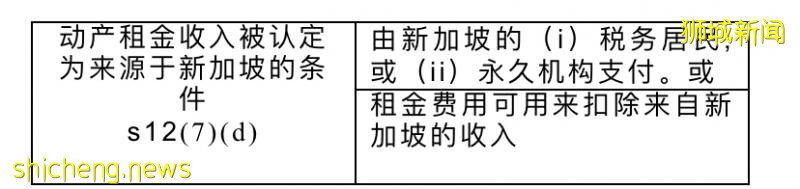

动产比如租赁机器设备等。动产租金收入如果符合所得税法第12(7)条的条件, 则被认为是来源于新加坡。

Table:所有税法第12(7)条

3、何时应缴纳税款?

租金在到期时,纳税人就应纳税,不一定要和支付时间一致。

4、租金收入的可扣税费用

一般而言,根据《所得税法》第10(1)(f)条,出租物业所得的租金收入须课税。应缴纳所得税的租金收入净额,为被动租金收入总额减去为产生租金收入而发生的财产税、维修保养、火灾保险、抵押利息,支付给房屋经纪的佣金等允许扣除的费用后的余额。请注意如果房屋经纪帮你找到的其中一个房子的第一个租户,你付给房屋经纪的这笔佣金是不可扣税费用,接下来不管你有几套房子,佣金都是可扣税费用,即便对其他房子而言,是第一个租户。

个人如果就从其被动租金收入中扣除实际出租费用提出申诉,则须备存有关的申诉费用纪录,为期5年,由申诉所涉及的课税年度开始计算。

另外,新加坡税务局(IRAS)给予纳税人一些可扣税费用优惠政策用来抵销租金收入,比如持续来源特许权,随后的租赁/财产特许权等。

5、在新加坡出租住宅物业的被动租赁收入的纳税规定(所得税法第14(Y)条)

5.1 住宅物业

这里指的是:

(a) 任何独立式住宅、半独立式住宅或排屋;或

(b) 建造或改装为供人居住的建筑物的任何部分(例如单位或公寓单位)

并且在《财产税法》第10条下编制的估价清单中,有一个单一的年价值,并根据《规划法》被允许用于住宅用。

但是,它不包括任何以下物业:租金收入在某一特定课税年度的评税基期内取得的该期间内的任何时候,根据《规划法》,允许全部或部分用于非住宅用途的任何建筑,比如儿童护理中心,工人宿舍等。其他的例子包括下例住宿设施亦不包括:在任何体育和休闲俱乐部,一个小木屋,学生护理中心、幼儿园、福利院,医院,临终关怀,康复,康复期,护理或其他类似的目的,一个酒店,背包客的旅馆、公寓或宾馆,酒店式公寓,员工宿舍、学生公寓或旅馆。

5.2 2016课税年开始实施的税收变化

另外根据所得税法第14(Y)条,从2016年课税年度(“YA”)起,个人可在一个课税年里,从其在新加坡出租住宅物业的被动租赁收入中扣除一定数额的被视为的费用。这是为了代替在产生这种收入时实际发生的可扣除费用(不包括利息费用)。

某一课税年中,就某一住宅物业而言,其认可被视为的费用是根据出租该住宅物业所得的总租金收入的15%而厘定。个人如选择视为费用,仍可就其在物业上所招致的实际利息费用(如有的话),从其租金收入中扣除。

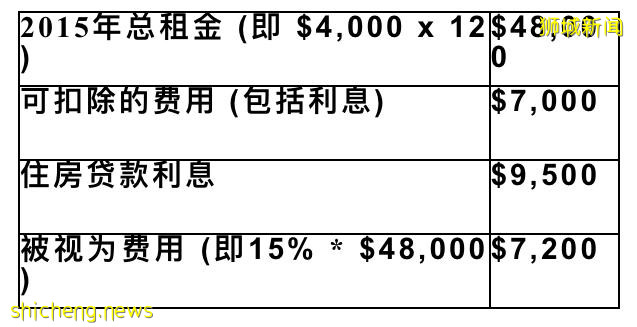

以下是根据实际发生的费用计算净租金以及选择按视为费用的一笔款额申诉的情况的比较:

先生已于2015年1月1日至2015年12月31日期间,以每月4000新元的总租金出租其住宅物业。他已缴付物业税、维修费用及火险共7000元。此外,他在2015年还支付了9500新元的住房贷款利息。

2016课税年,两种选择下的净租金计算如下

5.3 所在同一课税年对所有物业选择统一的适用扣法

如个人拥有多于一项出租住宅物业,他不能选择申诉一些出租住宅物业用实际容许费用,而在同一年内其他住宅物业用视为费用的款额。在同一课税年间,他必须使用同一个选项,并始终适用于他的所有出租住宅物业来申诉他的租金费用。

5.4 个人不能申诉视为费用金额的情况

在下列情况下,个人不得从任何租金收入中扣除被视为费用的金额:

1.在产生租金收入的过程中,没有任何可扣除的费用(不包括利息费用)。

2.租金收入是通过合伙企业取得的

3.租金收入来自信托持有的财产。

常见问题(FAQ)

1

我2016课税年的总租金收入是1万新元。如我实际产生的租金费用少于1,500元,我可否在我的总租金收入中申诉1,500元 (15% x 10,000元)的“被视为费用”款额?

可以. 只要你在取得租金收入时,已产生一笔可扣除有费用(不包括利息费用),例如物业税。

2

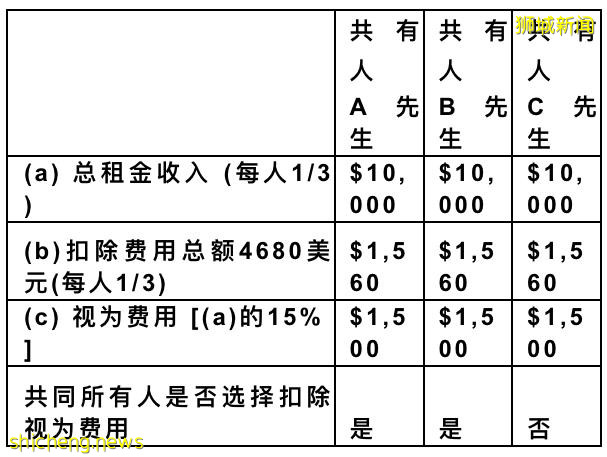

如该物业由两名或以上业主共同拥有,所有业主是否均须选择相同的处理方法,即所有业主必须选择扣除视为费用的款额或实际费用的款额?

如果财产是共有的,每个共有人都可以选择从他/她的租金收入中扣除视为的费用或实际发生的费用。换句话说,没有要求所有共有人都选择相同的处理。

例如,A先生、B先生及C先生在新加坡共同拥有的住宅物业的租金收入,按同等比例计算如下:

虽然A先生及B先生可选择在他们的租金收入份额中扣除一笔视为费用的款额, C先生可选择从他的租金收入部分里扣除实际开支总额的三分之一。 只要C先生能够用有关证明文件证明招致的费用申诉属实。

如税务局其后不批准扣除C先生所申诉的部分实际费用,这不会影响A先生及B先生申诉扣除的费用。

3

我有3套出租住宅物业。其中一套物业已招致的总费用(不包括利息费用)超过总租金收入的15%,而另两套物业的费用则少于总租金收入的15%。我可否选择就第一套物业用实际费用申诉扣除,而在同一会计年度内申诉其他两套物业用可视为的费用?

不可以,你必须就所有三个出租住宅物业要么用实际费用(不包括利息费用)要么用视为费用提出申诉。

4

我有两个出租物业,一个是住宅物业,另一个是商业物业。我可否从这两处物业的租金收入中扣除被视为费用的款额?

不可以,你只可以在你从住宅物业所得的租金收入中扣除被视为的费用。在商业物业的租金收入中必须扣除实际发生的费用。

5

为何可选择按总租金收入的15%扣除视为费用,不适用于非住宅物业?

非住宅物业一般用作商业用途。与这些物业有关的可扣除费用的数额可能有很大的差别,这取决于如何使用这些物业和在该处所进行的活动。因此,按出租非住宅物业收入的15%的视为费用可能不能充分代表实际在产生租金时的可扣除费费用。

6

我拥有一幢两层楼的商铺,整个单位的年价值只有一项。在2016年6月的基准期,整个单元被出租出去,虽然根据《规划法》,底层允许用作咖啡馆,但上层允许用作住宅。. 我是否可以从我出租整个单元2016年的租金收入中扣除一笔被视为费用的金额?

不可以,在2016课税年的评税基期内,该店铺并非住宅物业。 这是因为根据《规划法》,在2016课税年度基准期的租金收入产生期间的任何时间,部分物业被允许用于非住宅用途。你必须从你的租金收入中扣除可扣除费用的实际金额。

7

在2016年的评税基期内,虽然根据《规划法》,我的部分露台住宅获准用作非住宅用途,但在整个评税基期内,该物业已全部出租予租客作住宅用途。 我是否可以从我出租整个单元2016年的租金收入中扣除一笔被视为费用的金额?

不可以,该物业不是2016年评税期内的住宅物业。这是因为根据《规划法》,在2016年会计年度基准期的租金收入产生期间的任何时间,部分物业被允许用于非住宅用途。你必须从你的租金收入中扣除可扣除费用的实际金额。

8

在2016课税年的基准期,我出租了我的半独立式住宅,这是规划法案允许用作幼儿园的。 我可否从物业的被动租金收入中申诉一笔被视为费用的款额?

不可以,该物业不是2016年会计年度评税基期内的住宅物业。这是因为根据《规划法》,在2016年会计年度基准期的租金收入产生期间的任何时间,物业被允许用于非住宅用途。你必须从你的租金收入中扣除可扣除费用的实际金额。

9

我出租组屋的一个房间,赚取租金收入。我可以从我的租金收入中扣除一笔被视为费用的款项吗?

可以。只要你在取得租金收入时,已产生一笔可扣除的开支(不包括利息开支),例如物业税。

10

我在新加坡转租一处住宅物业,获得租金收入。我可以从我的租金收入中扣除一笔被视为费用的款项吗?

可以。只要你在从分租物业中取得租金收入时,已产生一笔可扣除的开支(不包括利息开支)。

11

我经营出租住宅物业的业务。我可以从我的营业收入中扣除一笔费用吗?

不可以。你的收入应根据《所得税法》第10(1)(a)条课税为贸易收入,而非根据《所得税法》第10(1)(f)条课税为被动租金收入,因此,从租金收入中扣除被视为费用的金额并不适用。你可以从你的业务收入中扣除扣除费用的实际金额。

12

当我申报一年的收入,并选择在其后一年的租金收入中扣除实际的开支金额时,我本年度可以从我的租金收入中扣除一笔被视为费用的款项吗?

可以。就你有关课税年度的租金收入申诉实际开支,你必须以有关的证明文件证实你的申诉。

13

对于在新加坡出租住宅物业而获得租金收入的非居民个人纳税人,是否可以选择扣除视为的费用?

可以

14

如我已根据租金收入申诉一笔被视为费用的款额,我可否随后更改决定,并按实际发生的费用申诉扣除?

如果你想更改你的选择,你必须在发出评税通知后30天内通知税务局审计长。