2020年,注定是不平凡的一年。

全世界被新冠病毒击中的人越来越多。截止19日11时,全球新冠确诊病例达到4892206例,死亡病例达到320955例。

短短20天,又有10万人因此丧命。确诊的每1000人,就有67人因此死亡。

逃亡其他国家、闭门不出、屯粮屯药、时时戴口罩消毒防疫……

人人自危。

然而,一己之力何其渺小。在疫情未来之前,一场重疾尚能击垮一个中产家庭。疫情之下,我们更怕家财散尽仍旧拿不出天价的医疗费,仍旧要眼睁睁看着挚爱的人受苦甚至离我们而去!!!

我们如何能够用最大的努力保护自己、保护家人?

许多人想到了保险,想要赶紧给全家人都把保障做起来!各种上网查阅资料,询问身边朋友都买了哪些保险……然而,一顿忙活下来仍旧眼花缭乱,仍旧不知道到底买什么好。

疫情之下,该如何配置我们的保险? 我们的保险构成合理吗? 如果不幸中了新冠,我我们买的保险保不保?

基本保障类都配齐了吗?

住院、意外、重疾,算是保险中的基本险,人人必备。

生活在住一晚院账单都要上千新,割个阑尾都要几大千新的新加坡,住院保险肯定是全家必备。在新加坡如果没有住院险,破产是分分钟的事情……

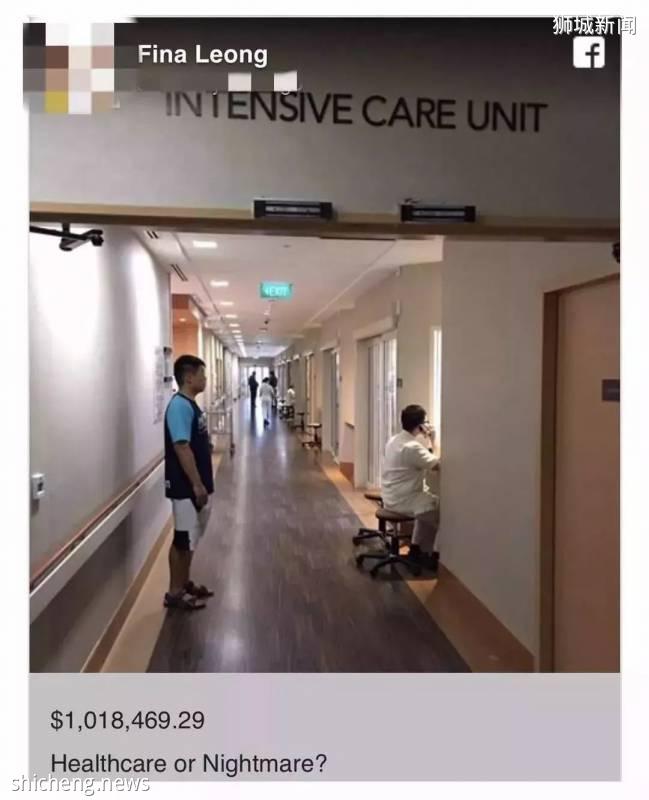

去年,新加坡一位网友的母亲治疗癌症住进加护病房58天,医药费账单竟超过100万新元。

每年只需100多新的意外险,并非只赔偿意外引起的身亡和残疾,其他的小意外,如食物中毒、扭伤、运动磕碰、骨痛热、手足口……都可以保,除了医疗费,还能包括了父母的误工费和孩子的教育金。(每间保险公司不同,儿童与大人不同)

重疾险,其实前一段时间辣妈就科普过。(参见:因为没有在意这件事,有人在新加坡倾家荡产!) 年轻的时候为健康投入一些保障,突发疾病、需要拿钱买命的时候,就凸显出重疾险特别特别好。多少钱都舍得花,多好的药都舍得用,也不用担心自己倒下了,会拖累家庭、拖累孩子。

为啥说保险早买早好?

以前我们一听保险就觉得遇到了骗子,现在我们可以在各种群里聊“什么时候买保险最划算”聊到半夜。保障要买,但也要“花最少的钱,买最多的保障”才行啊!

就拿最基本的住院险举例,30岁买和35岁买,需要付的保费和能拿到的保障,完全不是一个等级的。

万一有点病症或者年纪再大一些,就更可怕了。

20岁的时候,我们挑保险,40岁之后,就变成了保险挑我们……

你清楚自己的保险吗?

生活在新加坡,很多人已经体会到为自己和家人配置了保险的重要性。

然而,辣妈和大家聊天的时候,还是发现很多人对如何买保险,自己的保险都保什么,根本不清楚。

之前还有粉丝,找到辣妈咨询,说是要曝光无良保险经纪。买了保险,住院七八天,竟然不给报!粉丝情绪激动,辣妈也很气愤,然而找到业内人士帮她咨询,发现竟然是她买的保险,不包括她治疗的项目…… 保险没买对,等于白买!

给孩子买人寿,自己却没买?

有人先给孩子、老人买保险,却忘了作为家庭顶梁柱的自己才是最需要保障的。

“我先给我家两个宝宝把住院、意外、人寿都配上了。现在想考虑给家里老人买重疾,毕竟年纪大了,怕万一得重病。我和我老公先买了住院,其他的等过几年再说……” 保险这么买,万一顶梁柱塌了,一家人都得喝西北风啊!

已有的保单是否保新冠?

最近,全世界都“谈新冠色变”,很多人想要知道,自己已有的保单保不保新冠。

从保险类型来看,医疗险、重疾险、人寿险、儿童意外险、旅行险……好多种类型的保险其实都跟新冠挂钩,还有一些保险公司专门出台了新冠相关的政策。

还有些大保险公司,为所有在保人员,都配备了新冠保障。

孩子的教育基金需要吗?

对于教育基金,很多人很纠结。买吧,感觉不如钱握在手里,随时能投资有用。不买吧,万一各种投资打了水漂,教育基金还能保障孩子的学能好好上、补习能好好补,不连累孩子的教育。

想好买了,又开始纠结什么时候买,买多少。

退休险什么时候开始计划?

听说新加坡人30岁的时候,就开始做退休计划、投资商业退休险,总觉得有点怪怪的。

辣妈的新加坡朋友说:那是因为我老了也想用香奈儿、爱马仕,也想爱美容就美容,爱投资就投资!现在不早做计划投商业险,老了哪有钱继续浪!!!

辣妈竟然无言以对!只想问,什么时候买,怎么买,才能过上我想要的老年生活,临老不凄惨?

一场疫情,让我们明白:好好活着,比什么都重要。

也让我们明白,一定要趁健康年轻的时候,尽早把保障配置齐全,多多未雨绸缪,才可以拥有最大的安心!