易小迪创建的阳光100,近年来发展错失多个红利期,不仅从一线“种子选手”沦为中小开发商,还连续爆发债务违约,在债务泥潭中越陷越深。

01

违约

12月6日,阳光100中国(02608.HK)公告称,其发行并于新加坡证券交易所上市的10.50%的优先票据于12月5日到期,受宏观经济环境及房地产行业等因素影响导致流动性问题,公司无法偿还该票据本息,已发生违约事件。

违约公告

据公开资料,上述票据发行于2018年12月5日,期限三年,当前余额1.7亿美元,阳光100应计及未付利息为892.5万美元。

目前,阳光100已积极与持有人沟通,以尽快达成还款展期或其他还款安排。

值得注意的是,违约事件将触发阳光100及附属公司订立的若干其他债务工具项下的交叉违约规定,若债权人选择加速,该等债务工具可能立即到期应付。

受此消息影响,12月6日阳光100股票盘中暴跌,最低下探至0.05港元,跌幅为87%。

阳光100股票

《小债看市》注意到,这并非阳光100首次违约,其债务风险暴露已久。

今年8月,阳光100未能如期偿还可转债合计5240万美元的本息,构成违约,随后标普将其长期发行人信用评级从“SD”调整为“D”(违约)。

更早的3月份,阳光100于公开市场折价回购7.5亿港元于2023年到期可转换债券,被标普认为相当于违约。

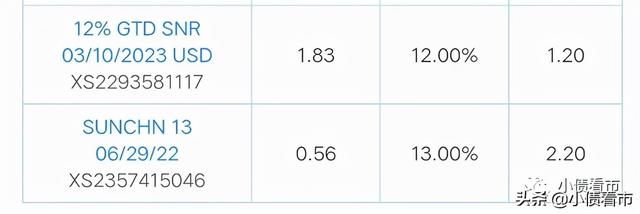

据统计,目前阳光100还存续两只境外债券,存续规模3.4亿美元,分别将于明年6月和2023年3月到期。

存续美元债情况

近年来,阳光100房地产销售疲弱,营运现金流不足以偿还债务,可用于再融资的资金有很大缺口,且其信用状况疲软,外部融资不畅。

02

资金链紧绷

据官网介绍,阳光100创建于1999年,前身为广西万通企业,由易小迪于1992年创办,2014年在香港联交所主板挂牌上市。

阳光100旗下拥有三大产品系列:独创性街区综合体、共享式服务公寓及大型复合社区,公司致力于从开发商向运营商、从单一住宅向复合型物业开发的转变。

阳光100中国官网

从股权结构看,阳光100的控股股东为乐升控股,持股比例为57.17%,公司实际控制人为易小迪。

近年来,阳光100的销售目标逐年下调,2018和2019年销售目标分别为175亿和150亿,然而其均未达成目标。

可以说,曾与万科、保利比肩的阳光100中国,已经从一线房企“种子选手”逐渐沦为中小开发商。

今年前10个月,阳光100实现未经审核合同销售额约27.98亿元,同比大幅下滑六成。

在土地储备方面,阳光100持续压缩,2019年土储开支再度减少,当年支付各类土地款及收购项目库合计5.64亿元,较上年减少52.32%。

销售欠佳、土储压缩之下,阳光100的业绩自然承压。

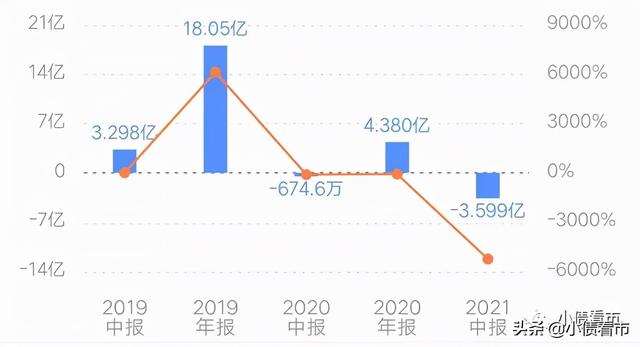

近年来,阳光100盈利能力欠佳,2018年归母净利润亏损近3000万元,2019年业绩虽大增,但主要归功于出售资产的投资所得。

2021年上半年,阳光100实现营收32.52亿元,同比下滑7.4%;实现归母净利润-3.6元,同比大跌5234.54%,业绩再次转亏。

实现净利润情况

截至最新报告期,阳光100总资产为585.56亿元,总负债467.54亿元,净资产118.02亿元,资产负债率79.85%。

从房企融资新规来看,阳光100“三条红线”全部踩中,其剔除预收款后的资产负债率为76.41%,净负债率为182.11%。

《小债看市》分析债务结构发现,阳光100主要以流动负债为主,占总负债比为65%。

截至2021年6月末,阳光100流动负债有302.13亿元,主要为短期借款,其一年内到期的短期负债有126.28亿元。

相较于百亿短债,阳光100中国流动性十分紧张,其账上现金及现金等价物有13.12亿元,现金短债比仅0.1,其短期偿债风险非常高。

除此之外,阳光100中国还有165.42亿非流动负债,主要为长期借贷,其长期有息负债合计130亿元。

整体来看,阳光100中国刚性负债有256.28亿元,主要以长期有息负债为主,带息负债比为55%。

有息负债高企,阳光100的融资成本不断上升,2018年其平均融资成本达9.4%,今年上半年又同比增长12.6%增至3.45亿元,对盈利空间形成严重侵蚀。

从偿债资金来源看,近年来阳光100主要依赖于外部融资偿债,然而其融资渠道狭窄,信用状况疲软,再融资压力较大。

2017年以来,阳光100的筹资性现金流呈净流出状态,分别净流出3.9亿、21.27亿、54.45亿、16.92亿以及22.87亿元,外部融资环境持续恶化。

筹资性现金流情况

销售疲弱,营运现金流不足以偿债之下,2019年阳光100中国开始“断臂求生”,先后出售4宗股权资产。

2019年4月,阳光100中国出售重庆阳光壹佰70%股权,总对价13.3亿元;后出售卓星公司100%股权,总对价46.61亿元,产生税前收益约42亿元;8月其以5.13亿元对价将东莞青园100%股权转让;年末7.9亿元出售温州中信昊园90%股权。

据《小债看市》统计,阳光100中国2019年出售住宅项目权益相应物业价值117亿元,确认税后收益19.24亿元。

然而,抛售多个优质住宅项目后,阳光100中国的住宅可售资源不足,无法支撑进一步增长,其在温州和兴隆的一级土地开发项目的可见度不高。

总得来看,近年来阳光100销售疲软,盈利能力欠佳;财务杠杆水平较高,流动性异常紧张;外部融资遇阻,存在较大偿债风险。

03

“万通六君子”之一

1991年,易小迪与冯仑、潘石屹、王功权等共同创办万通企业,他时任常务董事及常务副总裁,是著名的“万通六君子”之一。

一年后,易小迪创办广西万通企业,南宁由此成为了阳光100的发源地,也是易小迪从万通分家的总部基地。

1995年,“万通六君子”从海南回京分道扬镳,易小迪随后开了两年百货公司后关门大吉。

“万通六君子”

1999年,易小迪在北京CBD开发阳光100项目,创立“阳光100”品牌,随后公司进入快速发展期,在行业中率先实施全国城市布局与品牌连锁开发,在全国20多个中心城市布局。

2001年,易小迪判断对于民营企业来说,真正的机会在二三线城市,随后阳光100开始定位二三线城市,成为国内最早进入二三线城市拓展的开发商。

一年后,阳光100将总部由南宁迁至北京,开始发展及推广“阳光100”这一品牌,与其他开发商不同的是,阳光100并没有规模扩张,攻城略地,易小迪将主要精力用来开拓品牌。

阳光100中国董事长易小迪

然而,在招拍挂制度推行的2003年,阳光100并未加入“抢地”大军,从而错失了快速扩张的时机。

2009年,就在一线城市房价快速上涨之时,阳光100却做出将重心转至三四线城市的决定,再次错失市场红利。

值得一提的是,从2007年开始,阳光100曾前后三次冲击香港IPO,均无疾而终。

7年后,阳光100再度发起IPO,终于2014年在香港联交所主板上市,据说其第四次冲击IPO成功的原因或与业务转型有关。

也是从2014年开始,阳光100从专注住宅产品的开发商,向商业地产运营商转型,并逐渐放缓了拿地和项目扩展速度。

随后,阳光100加码旅游地产和特色文化街区,开发并耗资1.938亿元收购中书投资旗下的云南丽江雪山艺术小镇项目51%的股权。

但是,文旅项目耗资巨大、回报周期长,阳光100入局后,丽江雪山艺术小镇的去化速度还一直维持低位,项目销售单价也持续走低。

2019年,阳光100提出全面转型,确定了阳光100的三大核心产品线:街区综合体、喜马拉雅服务式公寓和阿尔勒小镇。

随着房地产市场由增量转向存量,房企业务利润下滑,错失多个市场红利期的阳光100陷入“增收不增利”的怪圈,为了填补流动性缺口,易小迪陆续出售优质土地。

在债务危机中越陷越深的阳光100,优质资产所剩不多,外部融资渠道基本关闭,易小迪将如何渡劫?