在众多的城市商业银行中,宁波银行是毋庸置疑的明星,这从其高昂的市场价值就能看出来,截至5月31日,宁波银行市场价值2541亿元,作为一个总部位于非省会地级市的城商行,这一价值甚至超过了上海银行、北京银行这些总部位于一线城市的城商行。作为当之无愧的龙头,宁波银行除去区域经济环境因素外,在经营战略、业务布局等方面,有太多地方值得中小银行借鉴取经。

一、宁波银行简介

宁波银行成立于1997年4月,是在17家城市信用社、1家城市信用合作社联合社及4个办事处的基础上组建起来的。宁波银行前两大股东分别是宁波市政府和新加坡华侨银行,分别持股20%。2007年7月19日成为国内首家在深圳证券交易所挂牌上市的城市商业银行。

宁波银行除了在宁波地区经营之外,在上海、杭州、南京、深圳、苏州、温州、北京、无锡、金华、绍兴、台州、嘉兴、丽水、湖州、衢州、舟山设立16家分行,营业网点429家。2013年11月,宁波银行发起设立永赢基金管理有限宁波银行;2015年5月,宁波银行全资子宁波银行永赢金融租赁有限宁波银行正式开业;2019年12月,宁波银行全资子宁波银行宁银理财有限责任宁波银行正式开业。

成立24年以来,宁波银行已经发展成为一家资本净额超1660亿元,总资产超17200亿元,员工人数超2.4万人的区域性股份制上市银行,在全球银行排名中名列第110位。

二、宁波银行主要经营理念

宁波银行坚持“大银行做不好,小银行做不了”的经营策略,积极探索中小银行差异化的发展道路,持续积累差异化的比较优势,努力打造成中国银行业中一家具备核心竞争力、在细分市场客户服务上具备比较优势的优秀商业银行。

以“熟悉的市场,了解的客户”为准入原则,持续深化公司银行、零售公司银行、个人信贷、财富管理、私人银行、信用卡、金融市场、投资银行、资产托管、票据业务等利润中心建设,提升永赢基金、永赢租赁、宁银理财的可持续发展能力,形成更加多元化的盈利布局,以更好地适应银行业下阶段科技化、市场化、国际化的发展趋势。

以“区域市场、协同发展”为发展策略,强化以长三角为中心、珠三角和环渤海为两翼的机构布局,持续发挥总分支行高效联动优势,积极适应市场变化,及时优化业务策略,确保分支行业务协调发展,不断增强分支行在区域市场的竞争力。

以“支持实体、服务中小”为经营宗旨,持续完善产品、优化流程、提升服务,争取在各个业务触点都能为客户提供优质便捷的金融服务,积极支持实体经济发展,不断加大对中小企业转型升级的支持力度,持续提升普惠金融服务的质效。

以“控制风险就是减少成本”为风控理念,扎实落地全面风险管理指引的各项要求,不断完善全面、全员、全流程的风险管理体系,积极适应银行业新常态风险管理的需要,努力将各项风险成本降到最低,确保宁波银行各项业务稳健可持续发展。

以“融合创新、转型升级”为发展方向,将金融科技作为银行最重要的生产力之一,加强投入,提升水平。经过持之以恒的努力,宁波银行的金融科技支撑能力已经在同类银行中建立起比较优势,可以支撑下阶段银行各项业务的持续拓展和转型升级。

三、宁波银行经营特点

(一)存款规模靠前,付息率低

2020年底,宁波银行存款余额9252亿元,位居上市城商行第五名,次于北京银行,上海银行,江苏银行,南京银行,同时宁波银行存款成本率较低,仅比成都银行略高,为1.86%,这得益于宁波银行企业活期存款占比较高,企业活期存款占全部存款的比重为39%,高于33%的上市城商行平均水平。较低的存款成本率为宁波银行提供了充裕的利润空间。

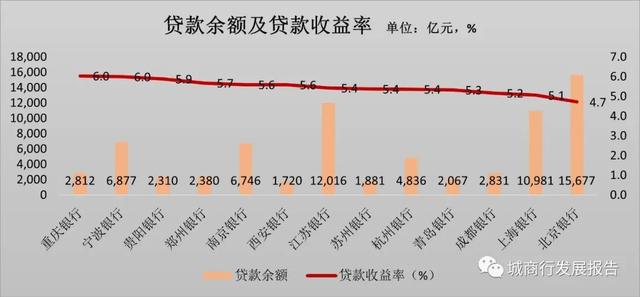

(二)贷款规模靠前,收益率高

2020年底,宁波银行贷款余额6877亿元,排名上市城商行第四名,贷款收益率6%,仅次于重庆银行,宁波银行贷款收益率高的原因是个人消费贷款占比高,住房贷款占比低。

2020年底,宁波银行个人消费贷款余额1783亿元,占全部贷款比例为26%,消费贷款余额仅次于江苏银行,消费贷款占比在15家上市城商行中最高。宁波银行个人消费贷款收益率达到7.79%,收益率较高。宁波银行个人住房贷款余额233亿元,占全部贷款比例为3%,个人住房贷款占比在15家上市城商行中最低。因此宁波银行整体息差水平较高。

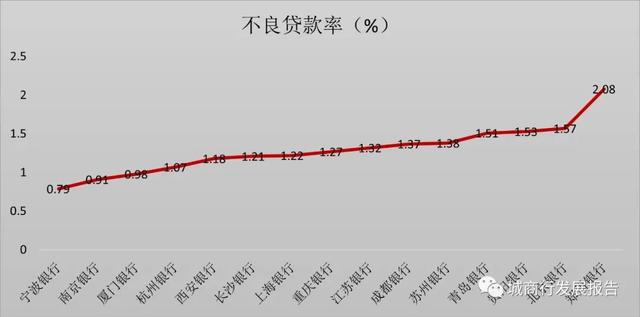

(三)不良贷款率低

2020年底,宁波银行不良贷款率0.79%,在15家上市城商行中排名最低。较低的不良贷款率避免了利润损失,显示了宁波银行较高的风险控制水平。

四、宁波银行经营策略的亮点

(一)重视基础客群建设

2018 年,宁波银行开始实施“211工程”,计划用三年时间,实现每家支行服务20000户个人银行客户、1000户零售公司客户、100户公司银行客户。

2019年宁波银行在“211”工程的基础上进一步推出“123”客户覆盖率计划,即计划在3-5年的时间里,实现每家分行个人银行实现本地户籍人口数10%覆盖、零售公司实现小微企业目标客户20%覆盖、公司银行实现规模以上企业客户30%覆盖。

通过持续夯实基础客群建设,宁波银行不断扩大金融服务的覆盖面,积累了大批有效客户,获得了大量低成本存款。

(二)提高个人金融线上化水平

宁波银行借助金融科技优势,不断加快数字化经营步伐,实现个人信贷业务稳健增长,坚持聚焦重点目标客群,持续优化客户结构,强化资产组合管理,推动个人信贷业务规模、效益、风控的协调发展。

(三)提高风险防控水平

一是明确业务授信方向。坚持金融回本溯源,适度调整授信政策,贴近经济新常态,做好优质资产和客户布局。

二是全面升级,健全风险管理体系。积极适应新形势,深化金融科技运用,全面升级对公和零售预警管理体系,不断提升预警的及时性、精准度和智能化水平;持续发挥回访作用,回访模式逐步由“广撒网式”升级为“疑点针对式”,大幅提升回访质量和回访成效;建立“三位一体”的流程梳理管理机制和流程效率监测体系,坚持流程风险管控与效率提升两手抓,实现全流程提效增速;坚持清收名单制和项目制管理,持续完善大零售清收体系,优化业务清收标准流程,促进清收工作提质增效。

三是科技赋能,助力智能化风控转型。大力推动科技与风险管理的深度融合,深挖数据、平台、模型应用价值。强化数据治理,打造风险管理数据集市,全方位覆盖客户风险信息,夯实风险管理基础;打造风险监测平台,支持快速、自主构建监测规则和场景,提高风险监测的智能化水平;建设反欺诈平台,引入关联图谱技术,实现模型搭建、案例排查、回溯检验的全链路管理;持续推进零售内评模型优化与成果应用,提升审批决策效率和自动化水平。