顾慧宇小姐(Tracy Ku) 分析师

投资建议

增持

建议时股价

$25.450

目标价

$28.500

推介日期 2018年10月2日

投资概要

蒙牛中期收入按年增17%至344.74亿元人民币(下同),毛利率大幅改善3.6个百分点至39.2%,但经营利润率则按年下滑0.5个百分点至5.6%,主要由于期内赞助世界杯,纯利上升38.5%至15.62亿元。

面对内地经济下半年放缓,管理层仍将全年增长目标由之前的低双位数提升至中双位数,并透露7至8月业务表现符合预期。面对竞争对手推出促销或加大折扣的风险,则强调只会继续透过创新能力,及品牌投入来应对价格战。

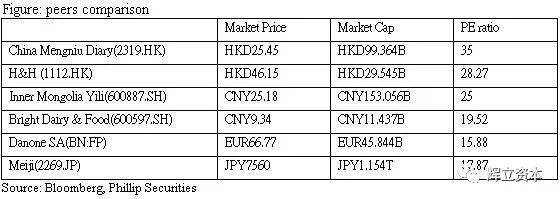

我们仍看好整体中国乳制品行业的前景,认为乳制品行业在中国属于刚需行业,短期经济下行压力影响料属有限,全年中双位数增长目标仍料能够达标。下半年原奶价格回暖有利联营公司现代牧业(1117)进一步减亏,而销售及经销费用则有望较上半年有所回落。我们维持蒙牛预测市盈率31倍,目标价28.5元。(现价截至2018年9月27日)

公司/行业概况

–蒙牛中期收入按年增17%至344.74亿元人民币(下同),当中约7%来自于销量增长,意味更多(10%)来自于平均售价的上升,动力源自于产品组合的优化及折扣率的下降,带动毛利率按年大幅改善3.6个百分点至39.2%。

–毛利率方面,上半年原奶采购成本受惠于成本控制策略而能够保持平稳,产品组合中高毛利的特仑苏、常温酸奶及奶粉增长幅度高于平均增幅,带动了整体毛利率的上升。管理层表示,上半年较高毛利率具备可持续性,认为今年全年及明年均能够维持。原奶价格受季节性影响,下半年原奶价格会高于上半年,但相信仍将处于合理可控水平,全年原奶价格料将能按年持平。

我们认为,原奶价格下半年回暖有助现代牧业进一步减亏,而蒙牛毛利率从过往业绩来看,下半年会略低于上半年,预计今年也将如此,而考虑到今年整体产品组合的改善,高毛利新品(40个SKU)数目高于往年,全年毛利率仍将按年有所上升。

–上半年经营利润率按年下滑0.5个百分点至5.6%,主要由于期内赞助世界杯涉及8亿元,令包含及宣传费用的销售及经销费用占收入比率,按年大幅上升4.7个百分点至28.9%。但受惠于现代牧业减亏、利息收入上升及实际所得税率下降,带动纯利按年大幅上升38.5%至15.62亿元,纯利率按年增0.7个百分点至4.5%。

管理层预计,全年经营利润率将能按年持平或会略有下跌,当中后者可能性较高。而品牌的投入是属于长期性的,世界杯赞助费用已全部在上半年业绩反应,往后的销售及经销费用会恢复正常,但整体仍较前两年仍会有所上升。

奶粉平台雅士利(1230)今年全年目标为扭亏,相信明年对蒙牛的贡献会有所提升。雅士利下半年的增幅相信会超越蒙牛集团,明后年情况也一样。冰激淋业务今年目标为扭亏达并收支平衡,收入达致双位数字增长。

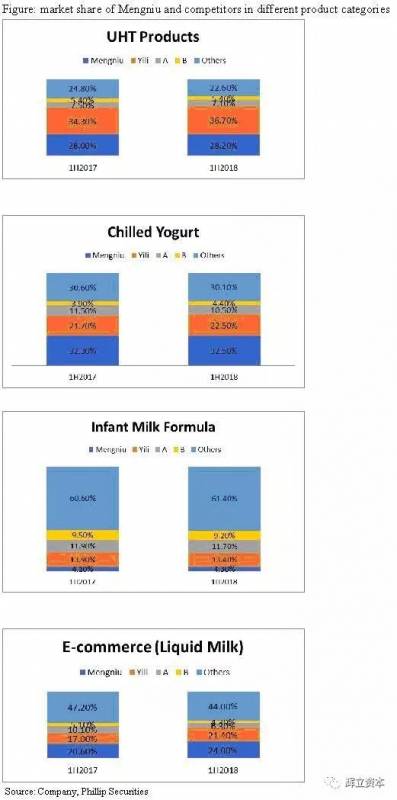

–持续创新:蒙牛新业务包括鲜奶、奶酪、植物奶及海外市场,管理层表示,新业务具备增长潜力,某些品类在未来一到两年或会有惊喜。当中和现代牧业合作的鲜奶业务,属于长期战略,主力于高端鲜奶产品,上半年推出每日鲜语及新鲜工厂两款新产品。管理层预计鲜奶业务增长会高于蒙牛集团,目前该业务已在华东、华南、华中及华北重点城市有所布局。

海外市场方面,今年会有进一步布局,特别是东南亚市场布局。当中印尼新厂房在今年3月取得地皮,预计将于第四季投产,主要供应当地及周边市场需求。蒙牛销售的海外市场除了包括香港、澳门、缅甸及柬埔寨外,上半年更以冰激淋产品拓展至澳洲,预计年内会进入马来西亚及菲律宾市场。

上半年新品销售收入占低温业务的26%,常温业务则占9至10%。常温酸奶继续保持快速增长,未来几年目标为保持30%以上增长。

渠道拓展方面,传统渠道如中小型超市占比在下降,电商及便利店占比在上升。新兴渠道包括微商、校园、餐饮店、酒店、乐园、影院等,管理层并预计,作为新兴渠道的无人零售店渠道,未来或将有强劲增长。而其B2B电商平台包括零售通(阿里)及惠下单(腾讯),有助提升在较低线城市(乡镇)的渗透率。

电商业务目前占比为3%,主要集中销售进口奶产品,管理层计划推进电商及新兴渠道从研发到营销的一体化策略。上半年与京东及天猫等电商平台加深战略合作,在6.18购物节活动期间,于京东常温液态奶及食品饮料品类销售额获第一,冰激淋销量第二,在阿里巴巴平台获乳制品销量第一,按年增长超过1倍。

估值与风险

我们看好行业及公司前景,维持目标市盈率31倍,目标价为28.5元。我们预计全年中双位数增长目标仍料能够达标。下半年原奶价格回暖有利联营公司现代牧业进一步减亏,而销售及经销费用则有望较上半年有所回落。

目前外围市场受中美贸易战消息影响较为波动,可逢低吸纳。风险提示包括收入增长未能达标,利润率提升不及预期,市场竞争激烈,原奶价格大幅波动。(现价截至2018年9月27日)

财务报告

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失,概不负责。辉立证券(香港)有限公司(或其任何附属公司)、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖(不论是否以委托人身份)及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。