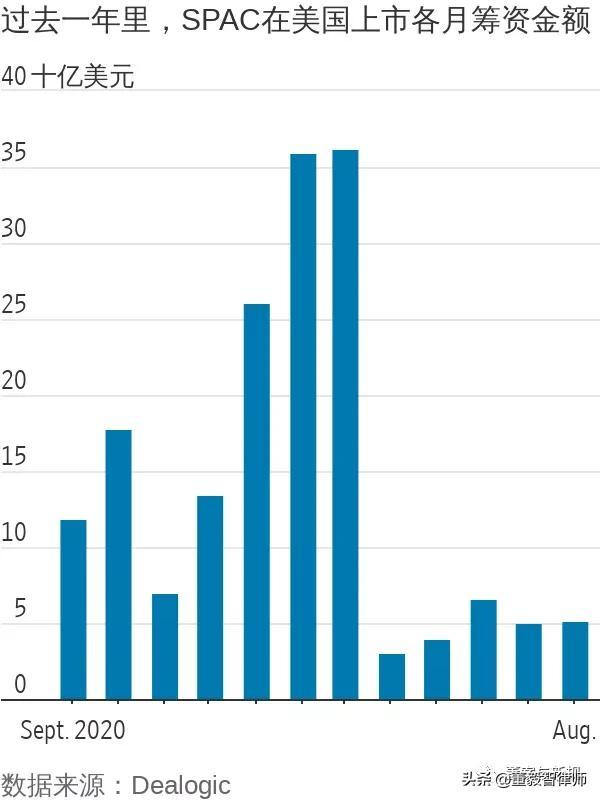

特殊目的收购公司(special-purpose acquisition company, 简称SPAC)是当下的热门投资。眼下利率处于低位,投资者寻求投资年轻公司,这简直是SPAC梦寐以求的场景。

SPAC是特殊目的收购公司(special-purpose acquisition company)的英文缩写,是华尔街的金融术语,指的是一家在上市时除了现金一无所有的公司。SPAC也称为空白支票公司,其存在的目的是收购非上市公司,(通过合并)让它们实现上市,从而避免传统IPO的陷阱。

这个炙手可热的市场不仅吸引了华尔街的银行家、科技创业者,还吸引了网球名将Serena Williams、前《Cosmopolitan》杂志主编Joanna Coles等名人。一些热门公司已通过与SPAC合并实现了上市,其中包括体育博彩公司DraftKings Inc.和太空旅游公司Virgin Galactic Holdings Inc.。

本周,新加坡将成为亚洲第一个允许空白支票公司上市的重要金融中心。

周四,新加坡交易所发布了特殊目的收购公司(SPAC)的主板上市规则,结束了几个月的公开征询意见过程。此举正值美国监管部门加强对SPAC的审查。

将成为亚洲首个允许

SPAC上市的重要金融中心

新加坡交易所在3月份就SPAC上市框架启动了意见征询流程。在考虑了投资公司、银行、律师和其他方面的反馈意见后,规则草案中最明显的一处修改就是把SPAC上市时的最低市值要求减半至1.5亿新加坡元,约合1.116亿美元。

新加坡交易所监管公司首席执行官陈文仁(Tan Boon Gin)在一份公告中说:“我们希望通过推出SPAC制度吸引更多高质量的公司在新交所上市,为投资者提供更多的投资选择和投资机会。”

修改后的SPAC市值门槛与美国标准更加一致,美国纳斯达克股票市场和纽约证券交易所规定的市值门槛在5,000万至1亿美元之间。

新加坡交易所表示,一方面要吸引高质量发起人,一方面要确保未来同SPAC合并的企业维持一定规模,对上市SPAC的最低市值要求在这两者之间取得平衡。SPAC发起人是指SPAC的管理团队,他们的任务是寻找一家目标公司并与之合并。

SPAC是空壳公司,从公众募集资金并在交易所上市,然后寻找可以合并的非上市企业。在促成企业上市方面,SPAC被宣传为比首次公开募股(IPO)更为简便易行,并一度在华尔街掀起SPAC热潮。但今年4月份以来,美国证券交易委员会(SEC)更具批评性的态度已导致SPAC上市遇冷。

新加坡的上市框架将美国市场上的一些惯例正式纳入了保护投资者利益的规则。例如,框架要求SPAC必须在上市后24个月内完成并购交易,如果符合相关规定条件可延长最多12个月。

此外,美国对与SPAC合并的企业所发布的财务预期以及认股权证的会计处理等事项加强了审查,新加坡规则中的某些条款对此也有体现。例如按照规定,计划在新加坡与SPAC合并的企业必须遵守与IPO同等的信息披露和尽职调查要求。

陈文仁在公告中说,这样的要求“提升了发起人所涉及的利益与风险,以及发起人与股东的利益相关性。”

新加坡交易所和其他市场参与者预计新规则将为新加坡吸引一大批交易。总部位于新加坡的东南亚网约车巨头Grab Holdings Inc.计划通过SPAC在美国上市,表明这种交易结构对东南亚一些大型企业具有吸引力。新加坡交易所在这篇报道后不久就启动了意见征询。

新加坡交易所股权资本市场主管Mohamed Nasser Ismail表示:“我们正在积极与潜在发起人接触,期待专注于亚洲地区的SPAC交易活跃起来。”

新加坡投资咨询公司SoHo Advisors的首席执行官Frank Troise说:“新加坡将迎来一大批SPAC。据我们观察,不断有美国发起人撤回美国上市计划,并将目光转向新加坡。”

在亚洲其他地方,韩国和马来西亚也都允许SPAC上市,但根据Dealogic的数据,这两个国家已多年没有一桩SPAC交易。见证过中国企业IPO热潮的香港交易所今年年初应香港政府要求也开始探讨允许SPAC上市。

香港交易所尚未就引入SPAC的计划提供最新情况。多年来,港交所一直在清理交易量低迷或在某些情况下使有问题的企业上市的壳公司。

Troise表示,相对于香港,新规则是新加坡交易所在战略上迈出的重要一步。

美国竞争加剧之际

SPAC瞄向新兴市场

现如今,为了寻找有吸引力的并购标的,空白支票公司正纷纷把目光投向巴西、以色列、土耳其等遥远的地方。

明确追逐亚洲、拉丁美洲、东欧、中东和非洲企业的特殊目的收购公司(SPAC)在整个市场上仍是一小部分。但据《华尔街日报》(The Wall Street Journal)对来自SPAC Research的数据的分析,这类SPAC的发展步伐快于常规SPAC。

据此项分析,2021年上半年,有60家侧重新兴市场的SPAC向美国证券交易委员会(Securities and Exchange Commission, 简称SEC)提交了文件,几乎是2020年全年数量的三倍。同期,非侧重新兴市场的SPAC相应数量增长约67%,至515家。

当前日益激烈的竞争已推高收购价格,一波抛售冲击了近几个月的美国SPAC市场。

SPAC是壳公司,在股票交易所募集资金,然后与非上市公司合并,将其带到公开市场。由于有太多买家渴望在美国达成交易,加上SPAC必须在设立后两年内完成交易,否则就得把钱还给投资者,因此它们更有可能支付过高的价格或者收购带有投机色彩的公司。相关竞购战变得极其激烈,华尔街内部人士称之为SPAC大赛(SPAC-off)。

Callaway Capital Management LLC的创始人Daniel Freifeld说:“人们发现两个从斯坦福辍学的学生眼睛里闪烁着光芒,还计划殖民金星,然后就给他们20亿美元。”Callaway是一家专注于新兴市场的基金管理公司。

Callaway在7月建立了一个1.25亿美元的SPAC,在纽约证券交易所上市,以土耳其金融科技公司为收购目标。

土耳其是外国投资者在发展中市场所面临风险的一个典型例子。尽管今年全球经济复苏,但土耳其政治失稳、高通胀和不确定的货币政策已使该国股市和汇市失控。土耳其BIST 100股票指数在2021年年初至8月2日期间累计下跌5.2%,在FactSet列出的全球基准指数中表现第三差。

Freifeld称:“现在没有什么地方比土耳其更便宜了。”

但Freifeld表示,土耳其的银行和保险公司资本充足,年轻人口缺少银行服务,为金融业创造了强劲的增长前景,他称土耳其资产不太可能再跌太多。

WealthSpring Capital的执行合伙人Matthew Simpson表示,专注于新兴市场的SPAC大多选择在美国的交易所上市,那里相对严格的报告和监管要求能让投资者感到放心。WealthSpring Capital在SPAC领域投资了约7.5亿美元。当前的风向转变也为SPAC投资者提供了一条降低在美国市场集中度的途径;高估值和监管部门的警告最近引发过美国股市的一波跌势。

Simpson说:“实际上,我们喜欢在投资组合中纳入许多专注于外国市场的SPAC,因为这能提高多样性。”

大多数专注于新兴市场的SPAC正瞄准亚洲,例如,东南亚初创公司Grab Holdings Inc.在4月份表示,将通过与SPAC合并实现上市,该交易对Grab的估值达400亿美元。不过,巴西、以色列等其他地区的科技中心也在吸引SPAC的兴趣。

Valor Capital Group的合伙人Mario Mello说,对于发展中国家的公司来说,SPAC提供了一个进入美国股市的机会,这个股市资金更加充裕,对公司的估值可能也更高。Valor Capital Group成立的一家SPAC今年5月份通过在纳斯达克交易所上市筹资了2亿美元,该SPAC的收购目标是拉美科技公司。

根据提交给SEC的文件,Valor这家SPAC的投资方包括黑石集团(Blackstone Group Inc., BX)和软银集团股份有限公司(SoftBank Group Corp., 9984.TO)等大型资产管理公司。

近几年,StoneCo Ltd.、PagSeguro Digital Ltd.和XP Inc.等规模较大的巴西企业直接在美国进行IPO。Mello称,如今SPAC的发展正向处于成长较早期阶段的较小企业敞开大门。

投资银行Cowen Inc.的资本市场部门负责人Grant Miller说,可能在新兴市场进行收购的SPAC范围很广,因为几乎所有在美国上市的空白支票公司都有权进行海外收购。他表示,在今年宣布计划与SPAC合并的六家以色列公司中,有五家是与并非明确侧重新兴市场的空白支票公司合并。

Miller称,以色列尤其是SPAC的沃土,因为该国拥有强大的科技行业,与风投行业有着深厚的联系。数字广告公司Taboola.com Ltd. (TBLA)在6月份通过SPAC在纳斯达克上市,移动出行公司REE Automotive Ltd.披露了采取同样做法的计划。

SPAC到底是如何运作

投资对散户意味着什么?

SPAC的“特殊目的”是利用IPO筹集的大量现金以及其他融资来并购一家非上市公司。然后,这家非上市公司就可以借由SPAC获得上市地位。SPAC通常有两年的时间来完成并购交易,否则就必须把资金返还给投资者。最近,许多SPAC只用了几个月就宣布了并购交易。

通过SPAC上市很有吸引力,因为它可以让非上市公司宣扬自己的业务。这也意味着,在交易宣布之前,非上市公司的估值会由一小群参与者秘密敲定。在传统的IPO中,直到股票挂牌上市的前一晚,定价都可能发生变化。

在股票市场上,SPAC有三条命。第一条是在IPO之后,此时公司唯一的资产通常是每股10美元的现金。这只股票的股价在10美元左右,精明的投资者可以在股价跌得过低的任何时候通过折价获得现金来获利。

第二条命出现在宣布合并之后,此时股价往往会根据投资者对交易的看法而波动。

第三条命出现在合并完成后,此时股价会根据新公司的前景涨跌,就像其他股票一样。由于非上市公司在证券交易所获得了SPAC的地位,这只股票的名称和代码通常会发生变化,以反映这家新上市公司的名称。例如,DraftKings的股票代码是DKNG。

过去几年,大量公司经由特殊目的收购公司(SPAC)上市,这种“借壳”的做法绕过了传统IPO的复杂流程,避开了许多审查和限制,并让普通投资者能参与私募股权类型的交易。由于SPAC只有现金,不拥有任何业务,它又被称作“空白支票公司”,其存在的目的就是快速上市筹资,再并购有实际业务的未上市企业,从而让后者便捷上市。批评者说,这种看似双赢的途径很可能暗藏“后门”,甚至纯属骗局。

特殊目的收购公司(SPAC)热潮已经退却。Dow Jones Market Data对SPAC Research数据所做的分析显示,在SPAC热潮见顶六个多月后,一场广泛的抛售已经把借助SPAC上市的公司市值抹去了约750亿美元。

在2月中旬以前完成合并的137家SPAC的总市值已经蒸发25%。市值回落幅度上个月一度超过1,000亿美元。这项分析不包括到2月中旬尚未完成合并的公司,也不包括已经退市的公司。

同期,一只追踪近期通过首次公开募股(IPO)上市的公司的交易所交易基金(ETF)下跌12%。道琼斯指数则上涨13%。

SPAC下跌主要集中在与绿色能源和可持续发展有关的企业,但殃及范围很广。

在已经宣布合并但尚未完成交易的SPAC中,约75%的股价低于上市价格。反观今年早些时候,当时SPAC可能是最热门的金融领域,在宣布合并交易后股价几乎总是上涨。现在,SPAC宣布合并后股价下跌的情况很常见,比如6月份宣布要让电动空中出租车公司Vertical Aerospace Group Ltd.上市的SPAC。

像贝莱德(BlackRock Inc., BLK)和富达投资(Fidelity Investments Inc.)这类企业管理的基金,以及许多对冲基金、养老金管理公司和其他一些投资者,都在SPAC的回落中遭受了冲击,他们在去年年底开始的热潮中竞相投资SPAC。其中许多基金由于在价格还很低的时候就早早入场,所以现在仍坐拥可观收益。事实上,SPAC市值仍有约2,500亿美元,高于一年前的约1,000亿美元,反映出这期间股价上涨和新公司上市的影响。

但即便如此,今年年初令人炫目的回报还是让许多后来者做了接盘侠,扎堆投资所谓稳赚不赔的领域,其永恒的风险可见一斑。在过去的几个月里,一些投资者眼睁睁看着账面财富缩水。