莱佛士医疗集团

在障碍中成长

聚焦

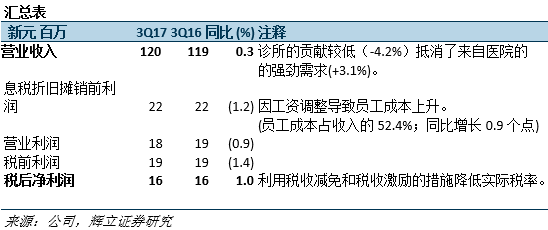

2017年9月的收入和税后净利在全年的预期中达到了72%/73%。

扩建项目正式开始:莱佛士医院扩建(2017四季度),莱佛士重庆医院(2018四季度)以及莱佛士上海医院(2019四季度)。

MCH 和Shaw Centre 在2017第三季度均有所突破。

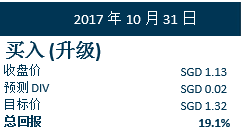

我们上调评级至买入,上调目标价至1.32新元(此前为1.27新元)。

积极方面

本地病人持续增长

本地病人的负担加重,推动医院部门的增长。它的全科诊所的注册开业也在增长,但却被外派人员,尤其是来自金融部门的国际医疗保健计划下降的续约率所抵消。

2018财年产生营运利润

MCH 和Shaw Centre 将在2018财年产生营运利润。MCH (MC Holdings) 和 莱佛士医疗乌节中心 (Shaw Centre) 在2017第三季度均有所突破。MCH 仍在进行整合过程;而 Shaw Centre 已在2017第三季度开始贡献营业利润。

消极方面

员工成本仍然是拖累

由于每年的薪酬调整,2017第三季度的员工成本同比上升了1.6%。我们预计,在未来几年内,员工成本将保持在集团总收入的50%以上,直至在莱佛士医院的扩建,MCH和在中国两家新医院的病人数量增加才会有所改善。

前景

更多的收入来源来自额外的生产力

它的三个扩建项目已经开始运作:莱佛士医院扩建(2017四季度);莱佛士重庆医院(2018四季度)以及莱佛士上海医院(2019四季度)。

在2019-20年内,预计初创损失

在2019-20年内,预计初创损失,每年的息税折旧摊分前利润将达到10-13%。本集团每年产生的息税折旧摊分前利润为1亿新元。我们还指定了三年的时间,每家医院将会收支平衡。尽管如此,我们对这些在中国的新医院将给集团带来潜在增长前景感到乐观:(i) 多元化经营对海外业务的贡献更大;以及 (ii) 深入到中国的经济增长之中。

剩余的资本支出

剩余的资本支出为3.62亿新元,将分布在2017四季度至2019财年之间。我们预计,该集团将部分为两家中国医院提供债务。 管理层将杠杆率控制在50%,这暗示着贷款有很大的空间,因为2017三季度的杠杆率为10.5%。

投资策略

上调评级至 ‘买入’ 上调目标价为1.32 新元 ( 此前是1.27 新元)

我们调整了 (i) 在 MCH 和Shaw Centre 有所好转;以及 (ii) 2018-21年的预算启动成本。中国医院的表现优于预期将是重新评估的催化剂。

同业对比数据

莱佛士医疗集团目前的交易的远期市盈率为30.6倍,较其所在地区同业平均的36.5倍有16%的折让。

它在2017财年的股息率为1.7%,与该地区同业的平均水平相当。

文章为英文翻译版本,仅供参考,如有出入请以英文版本为准

如果您有更多关于环球股市的问题,欢迎关注我们的微信公众号并留言给我们。

资料数据参考来源:辉立资本

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。 在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。

辉立资本(新加坡)

电话:(65)65311264

邮件:

GMD_China@phillip.com.sg

了解股市资讯 把握投资机会

长按二维码关注

点击“阅读原文”,访问辉立资本新加坡主页,了解更多活动及股市资讯