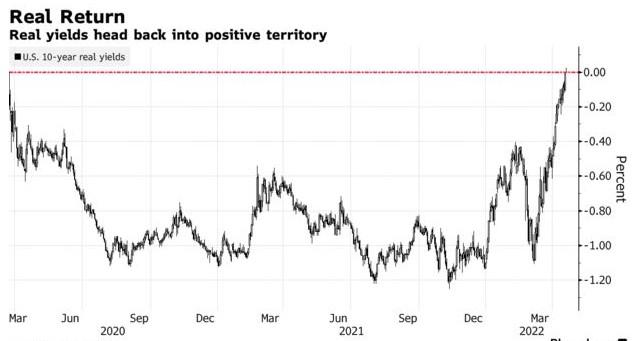

10年期美国国债投资者可望在两年多来首次获得实际回报。周三亚洲交易时段,10年期通胀保值美国国债收益率升至0.03%的高位,这标志着,投资者预计未来十年10年期国债的收益率将超过平均通胀率,这是迈向疫情前常态的关键一步。

虽然俄乌战争开始后,10年期美国国债实际收益率在3月份低于-1%,但美联储激进的鹰派政策立场推动10年期美国国债实际收益率出现显著上升。美联储上个月将基准利率上调了25个基点,并暗示今年剩余时间将以相对较快的速度加息。

野村证券驻悉尼利率策略师Andrew Ticehurst称:“这表明,我们已经远远远离了疫情和为抗击疫情而部署的货币政策,正在回到更正常的水平。10年期美国国债收益率大幅上扬,主要是受实际收益率上升推动,而非通胀预期上升。这表明预期加息次数的增加有助于稳定通胀预期。”

智通财经了解到,掉期交易商预计美联储未来三次会议将加息约140个基点,这意味着美联储至少将两次加息50个基点。美联储上一次连续加息50个基点或以上是在1984年8月。对加息的押注也推动全球负收益债券规模今年减少近9万亿美元,至2.7万亿美元以下。

10年期美国国债的名义收益率一度攀升至2.98%,为2018年以来的最高水平,随后回落至2.93%。今年以来,随着通胀增速飙升至40年来的最快速度,美联储采取了应对措施,美债收益率从去年12月31日的1.51%几乎翻了一番。考虑到10年期美债盈亏平衡利率(反映债券市场对通胀的预期)为3%,而本月数据显示3月份通胀年率跃升至8.5%,收益率仍有很大上升空间。

道明证券驻新加坡利率策略师Prashant Newnaha表示:”尽管10年期美国国债实际收益率刚刚转为正值,但名义收益率相对于通胀几乎没有正常化,且仍严重为负值,这意味着名义收益率还有很大的上升空间。”

经通胀调整后的收益率在大约两年来的时间里为负,为股市提供了关键的支撑。现在,实际收益率上升侵蚀了风险资产的有利背景,威胁到股票估值及其对债券的相对吸引力。