投资概要

爱尔眼科是中国乃至世界上规模领先的眼科医疗连锁机构,在全球运营着超过330家眼科医疗机构,2017年营业收入超过59亿元,淨利润7.9亿元。公司利用资金实现横向扩张及医院网路纵深发展,不断扩张经营版图,通过股权激励计画提高员工积极性,大力培养医学人才,同时积极探索国际化及移动医疗领域。我们预计公司2018/19年营业收入实现35%/30%增长,目标市盈率50倍,12个月目标价35.2元,“买入”评级。(现价截至9月18日)

公司概况

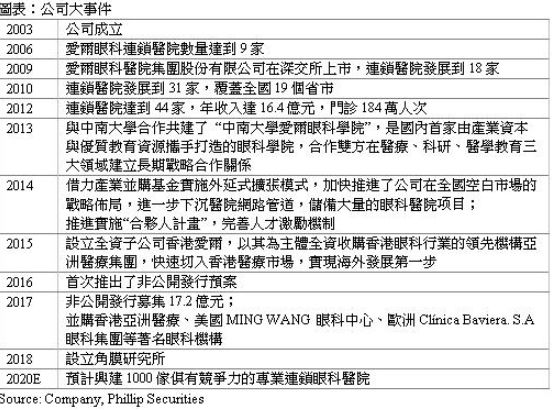

爱尔眼科医院集团成立于2003年,2009年在深圳交易所上市,代码300015SZ。截至2018年,爱尔眼科已在中国大陆30个省市区建立250馀家专业眼科医院,覆盖全国医保人口超过70%,年门诊量超过650万人。公司引进和吸收国际同步的眼科技术与医疗管理理念,以专业化、规模化、科学化为发展战略。公司打通眼科的医、学、研三大领域,与国内高等院校合作成立眼科学院,不断提高爱尔眼科的科研及医院临床水准。同时公司注重国际化发展,通过投资控股,在美国、欧洲和香港运营80馀家眼科医院。

特色分级连锁模式

公司是专业眼科连锁医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。公司採用独具特色的 “分级连锁”发展模式:分级连锁通过上级医院给予下级医院进行技术支援,下级医院的疑难患者可以转诊到上级医院,实现了资源配置的优化和患者就诊的便利化。通过不同层级医院的功能定位,集团提高资源分享效率,优化经营管理体系。我们相信,随着医院网路建设加快佈局,分级连锁优势将进一步彰显。

门诊人次与手术量逐年上升

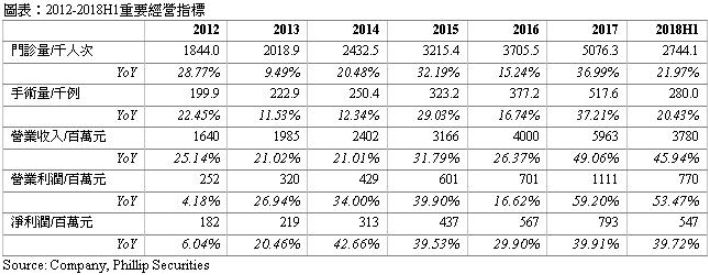

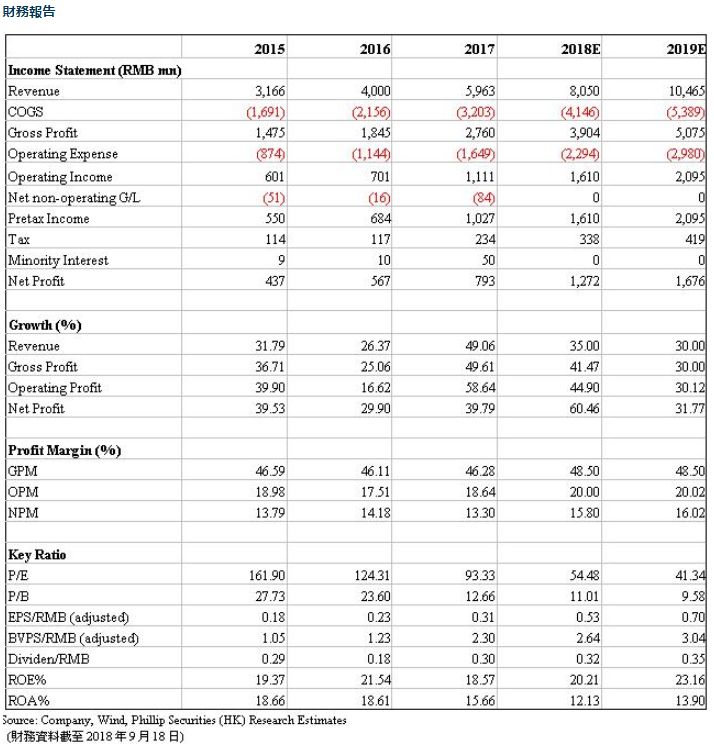

从2012年到2017年,爱尔眼界的门诊人次与手术量逐年上升,分别实现22.5%/21%的年複合增长。2017年,医院门诊人次突破500万人,手术量达到近52万次。与之对应,爱尔眼科的营业收入、营业利润及淨利润,连续五年保持30%以上的年均複合增长。2017年,实现营业收入59.6亿元,同比增长49%,营业利润增长59%至11.1亿元,淨利润同比上升近40%至7.9亿元。随着医院网路的渗透率进一步提升、病患对眼科疾病治疗需求进一步增长,预计门诊人次与手术量将进一步带动收入增长。

利用资金优势实现快速扩张

公司不断通过自有资金、与产业基金合作或增发集资,投资扩大医院网路佈局,从2009年上市时的18家眼科医院,发展至今在中国境内拥有250家眼科医院,在境外运营着80馀家眼科机构,快速实现横向扩张。自2014年以来,公司探索与医疗产业并购基金的合作,搭建了产业并购平台,先后成立了深圳前海东方爱尔医疗服务产业并购基金、华泰瑞联并购基金以及爱尔中钰眼科医疗产业并购基金。公司与产业基金合作深化纵向网路,通过新建或并购方式加快向地级、县级医院的网点纵向佈局。产业并购基金同时投资、培育优质潜在标的,为公司可持续发展提供强有力的保障。公司还于2017年定向增发募集资金17.2亿元,进行医院收购及自建医院等。同时,爱尔眼科探索同城分级诊疗体系建设,拓展眼视光中心(诊所)以及社区眼健康服务模式,进一步下沉医疗管道。

佈局移动医疗体系

2016年,公司发佈了“爱尔眼科移动医疗发展规划及实施进展”,公司将发挥全国分级连锁医院网路的优势,构建贯穿线上与线下、医疗与预防、院内与院外协同的“眼健康保障系统”。公司投资的湖南极视互联科技有限公司已在长沙、天津、成都等地佈局多家社区爱眼E站,通过线上云服务平台和线下爱眼E站的协同,打造线上线下结合的社区眼健康服务模式。

探索国际化发展

截止至目前,公司拥有香港亚洲医疗、美国MINGWANG眼科中心、欧洲ClínicaBaviera.S.A等海外领先的眼科机构,这将有助于深度融合国际先进的医疗服务理念和最前沿的技术体系,嫁接高端服务模式和管理经验。公司一方面利用国际化的网路优势,加强国内外交流合作,推动高端医疗业务的快速增长。另一方面,公司通过全球科技创新孵化基金,投资眼科及前沿领域的创新项目,同时进一步完善公司在眼科相关产业链的资源储备和佈局。

科教研平台培养人才

公司人才培养体系渐趋成熟,人才引进已形成良性循环。公司打造教学研一体化的人才培养平台,与中国国内高校合作设立爱尔眼科学院、研究所等,组建了包括白内障、视光、屈光以及眼底病等9大学组,有力地推进了各学科建设。这些研究机制促进科教研成果产出转化,提高公司的临床应用创新能力和临床技术人才的输出,带动公司各业务板块的发展,充分发挥科教研内生引擎作用。同时,公司凭藉具有吸引力的激励政策,不断引进外部高端人才与专家,提升技术水准。

需求增加和消费升级

从眼科患病率来看,现代社会学习、工作、娱乐用眼强度大幅增加,导致各种眼病患病率呈上升趋势。同时,人口老龄化带来的白内障、糖尿病视网膜病变等眼病持续增长,对医疗供给提出了更高的要求。以白内障为例,该病多见于50岁以上人群,且随年龄增长而发病率增多。根据全国老龄工作委员会办公室发佈的《中国人口老龄化发展趋势预测研究报告》,预计2050年我国60岁以上人口将达4亿以上。由此可以预见,白内障等年龄相关性眼病患者数量将呈现长期增长趋势。随着我国居民眼健康知识的逐步普及,人们的眼保健观念将不断增强,对眼科医疗服务的需求持续增加。同时,随着中国居民的收入水准日益提高,眼科医疗潜在需求将不断转化为现实的有效需求,大量的基本需求将逐步升级为中高端需求。我们预计,在需求增加和消费升级的共同作用下,眼科诊疗市场容量将不断扩大。

估值和风险

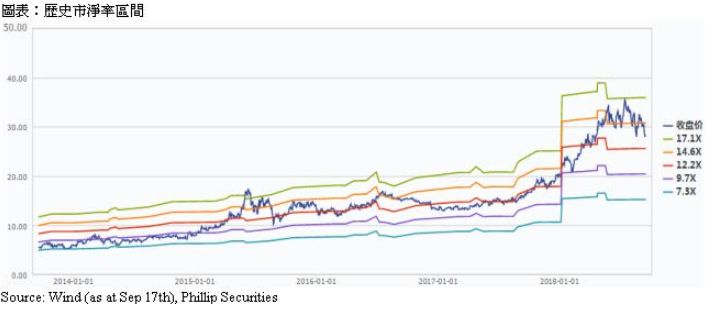

我们的模型显示目标价为35.2元。受益于医院网路扩张及现有医院的内生增长,我们预测2018/19年收入增速有望达到35%/30%,假设利润率保持相对平稳,预计未来两年每股盈利为0.53/0.70元。设定目标市盈率50倍,12个月目标价35.2元。风险包括:销售费用上升;医院网路扩张迅速,管理效率降低;病患诊疗需求不及预期。

如果有想了解更多全球股市资讯,请关注微信公众共 “辉立资本新加坡” (SGPSPL)

同时提供在线免费开设股票账户,一个账户轻松交易美股,港股,新加坡股

开户方式

美股 | 港股 | A股

无需最低押金 | 外国人也可以开户

直接致电:(65)6531-1264

Whatsapp: (65) 88007686

发送邮件:GMD_China@phillip.com.sg

微信留言:我要开户,后台人员会手把手教您开户

复制链接,在线开户: http://t.cn/RrNsSAd

扫码填写资料/点击阅读全文自助开户:

信息数据来源:东方财富网、同花顺、新浪财经、腾讯证券、华尔街见闻、辉立证券、彭博

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。 在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。