股

「辉立证券」总部在新加坡,由新加坡金融管理局监管

可交易全球23个国家及地区股票

「辉立资本新加坡」微信公众号,全程为您中文服务,助您投资阿里巴巴、京东、百度、腾讯、谷歌、苹果等优质公司。为您推送辉立第一手资源,包括股市资讯/个股研究/优惠活动/近期讲座等信息,马上关注吧!

阅读往期信息,请戳蓝色字体:

新加坡 | 银行 | 2018年二季度汇报

-

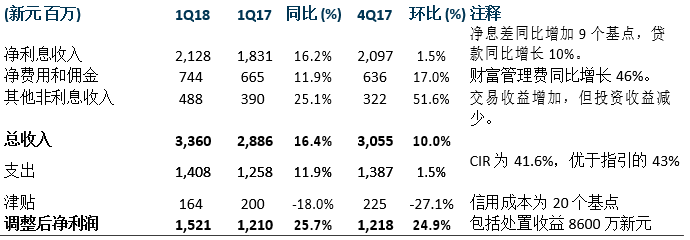

2018年二季度的税后净利为13.3亿新元,比我们的预测低7%。

-

下行的意外主要来自高于预期的所得税费用。但是,净利息收入和税前利润符合我们的预期。

-

表现突出的是净息差和贷款均有增长。

-

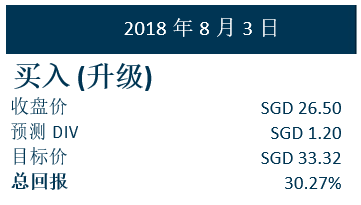

2018上半年的分红为60 分/股 (同比增长82%),符合指引。DBS 目前的股息收益率为4.5%。

-

我们将目标价调整为新元33.32 (先前是新元32.70)。由于账面价值的假设提高,我们的评级已升级至买入。

总括

Source: Company, PSR

积极方面

-

净息差创两年新高。净息差触及1.85%,同比扩大了11个基点;这是七个季度中最高的。今年,净息差的扩大是由SIBOR 和HIBOR 上升所推动的。考虑到预期2次加息以及健康的通过率,2018财年末指引的净息差将增加1-2个基点,高于先前指引的1.85% (图1)。

-

净利息收入由广泛的贷款增长所推动。在房屋和建筑,住宅贷款和金融机构贷款双位数增长的推动下,贷款同比强劲增长11.5%。住宅贷款同比飙升至14.1%,继续保持强劲的环比增长势头。

DBS在新加坡的住宅贷款市场份额仍然强劲,保持在31%。

-

2018年二季度,香港盈利同比增长了33%。香港的净利润同比增长了33%,至3.04亿新元。受利率上升的推动,净利息收入同比增长28%,净息差同比增长28个基点,至1.98%。随着CASA基础不断扩大,香港的HIBOR 上升更为显著,贷款同比增长12.3%,表现强劲。在财富管理和现金管理业务增长的推动下,手续费收入同比增长了12%。

消极方面

-

国债市场收入没有达到预期。国债市场收入同比下降58.5% 至1.07亿新元。业绩表现不佳导致税前损失为5000万新元,而2017年二季度的利润为1.07亿新元。

-

其他非利息收入表现平平。其他非利息收入同比下降31.8%,原因是收益率曲线趋平,以及贸易紧张导致信贷利差扩大。

前景

随着近期房产降温措施的实施,管理层预计住宅贷款和房产相关的商业贷款的增长将放缓。贸易战的紧张局势预计也会对贸易贷款产生影响,而本季度,国债市场业绩表现疲软,已显现溢出效应。因此,全年贷款增长目标的指引,已从8%调整为6-7%。尽管市场逆风导致贷款增长预期放缓,但净息差仍将保持积极的走势,因为贸易问题对交易量的影响将比整体利润率更大。

2018年的增长有多重驱动因素。第一,从SIBOR,SOR 和HIBOR三种利率的上升中,获得边际利润的扩张。第二,随着国内经济整体改善,交易量增长。香港的贷款增长非常强劲,尽管新加坡的住宅贷款增长可能会放缓,但我们仍可预期到目前为止的稳定增长,因为尽管SIBOR 今年增加了50个基点,但住宅贷款仍然具有弹性。第三,资产质量良好,我们在本季度看到的NPA 新高,主要来自一家公司。第四,随着DBS 在全球打造更强大的特许经营和数字化平台,财富管理正在享受结构性增长。

开户方式

美股 | 港股 | A股

无需最低押金 | 外国人也可以开户

直接致电:(65)6531-1264

Whatsapp: (65)88007686

微信客服:PSPLSG

发送邮件:GMD_China@phillip.com.sg

微信留言:我要开户,后台人员会手把手教您开户

复制链接,在线开户:http://t.cn/RrNsSAd

扫码填写资料/点击阅读全文自助开户:

如果您有更多关于股市的问题,欢迎关注我们的微信公众号并留言给我们。

数据来源:辉立证券

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。 在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。

往期回顾

小米估计冲到18.56(截止到发稿)

教育·免费讲座

教育·交易指南

介绍·辉立证券

促销·最新优惠