推介日期 2019年7月25日

投资建议 中性

建议时股价 $37.400 | 目标价 $36.200

投资概要

华润啤酒收购喜力中国的交割已在今年4月29日完成,喜力的中国大陆及港澳业务将纳入华润啤酒中,我们预计将其后在财报中反映。该项收购将有助进一步提升润啤中高档(售价人民币5元以上)业务的佔比,2018年该佔比为43%,2020至2021年将能提升至逾50%。据GlobalData的资料,华润雪花2018年在中国啤酒市场的市佔率达23.2%,为行业龙头。在高端及超高端市场方面,则排名第三,市佔率达11%,前两大为百威及青岛。

近期百威亚太暂停上市引发市场关注啤酒行业发展前景,我们认为较多因素在于近期市场的波动,并仍看好行业中长期的发展。目前中国啤酒市场为全球最大,佔全球消费量25%,并已从高度分化过渡到相对整合,2018年中国啤酒人均消费量水平为35升,相较美国、巴西及墨西哥的71升、60升及74升为低,意味存在巨大增长潜力。

中国啤酒市场规模按价值计算在2013至2018年複合增长达3.1%,预计至2023年将加快至4.7%,当中高端及超高端啤酒增幅分别为12%及8.5%。按消费量计算,2013至2018年整体市场年複合增长率为-2%,预计至2023年加快至0.9%,高端及超高端增幅分别为6.4%及4.9%。

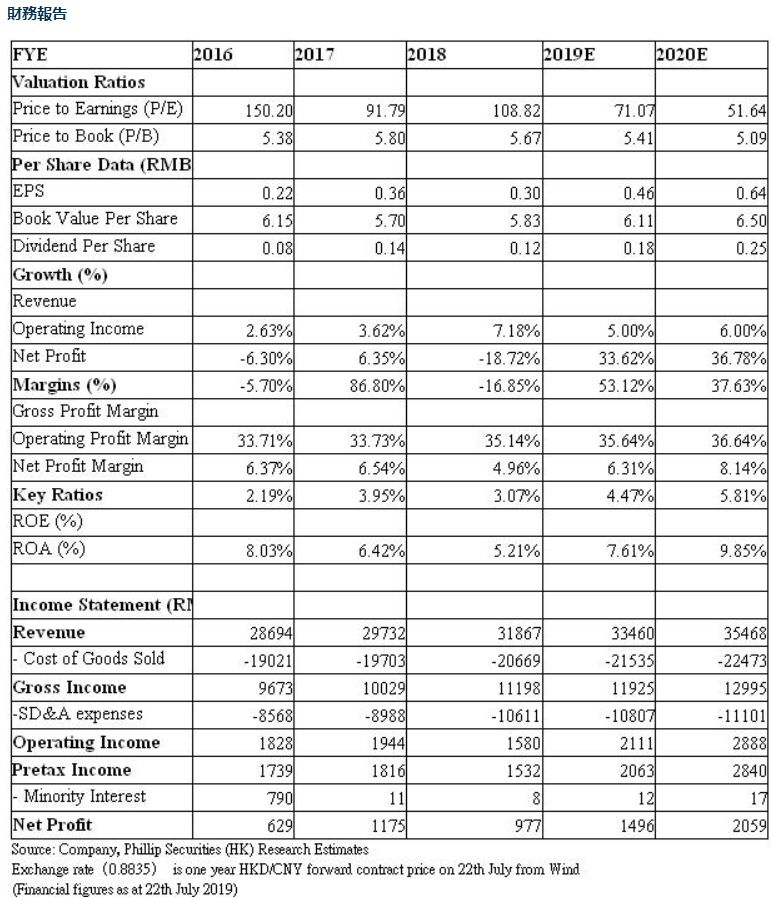

润啤管理层估计,2019年将为与喜力的双方磨合期,但情况将逐步改善,对2020年业务表现持乐观态度,预计运营效率届时将会有所改善。我们预计,该收购短期对于财报的影响将属轻微。喜力2017年度录得税后淨亏损6680万元人民币(下同),2016年则录得税后淨利润5130万元。

润啤2018财年收入按年增7.2%,主要为受到产品平均价格上升12.3%带动,而销量则下跌4.5%销量下跌,是由于东北容量下滑及竞争影响,加上局部市场因为产品涨价所造成。前者上升除了由于年内主动对部分产品提价外,另一重要原因为中高档啤酒销量增长4.8%,故此即使在部分原材料及包装物成本上涨的情况下,毛利率仍能按年改善1.4个百分点至35.64%。

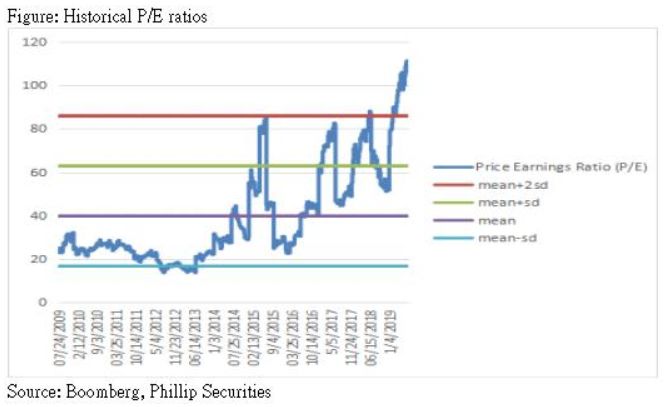

年内停止营运13家啤酒厂,并持续推行产能优化及组织再造,故产生相关的员工补偿及安置费用,加上运输及费用上升,令营运费用佔收入比例上升3.1个百分点至33.3%,纯利按年下跌16.9%。截至2018年尾,润啤在中国内地24个省市区营运78家啤酒厂,年产能约2100万千升。管理层表示,2019财年去产能力度将不及2018财年。我们预计2020财年每股盈利为0.64元人民币,目标价36.2港元,对应市盈率50倍。(现价截至2019年7月22日)

估值结论

我们预计2020财年每股盈利为0.64元人民币,目标价36.2港元,对应市盈率50倍。需要留意的风险包括,收入增长或者渠道扩张不及预期,市场竞争恶化,原材料价格大幅波动。(现价截至2019年7月22日)

如果有想了解更多全球股市资讯,请关注微信公众共 “辉立资本新加坡” (SGPSPL)。同时提供在线免费开设股票账户,一个账户轻松交易美股,港股,新加坡股

开户方式

美股 | 港股 | A股

无需最低押金 | 外国人也可以开户

直接致电:(65)6531-1264

Whatsapp: (65) 88007686

发送邮件:GMD_China@phillip.com.sg

微信留言:我要开户,后台人员会手把手教您开户

复制链接,在线开户:http://t.cn/RrNsSAd

扫码填写资料/点击阅读全文自助开户:

信息数据来源:辉立证券

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。