投资建议:增持

建议时股价:$67.700 | 目标价:$74.800

推介日期 2019年7月31日

摘要

中银航空租赁 (BOCA) 是全球领先的亚洲飞机运营租赁公司,目前拥有310架自有飞机和25架代管飞机。我们根据市账率与股本回报率框架下进行估值,维持“增持”评级,并得出目标价74.8港元,潜在升幅约10.5%。(现价截至7月29日)

2018年业绩超预期

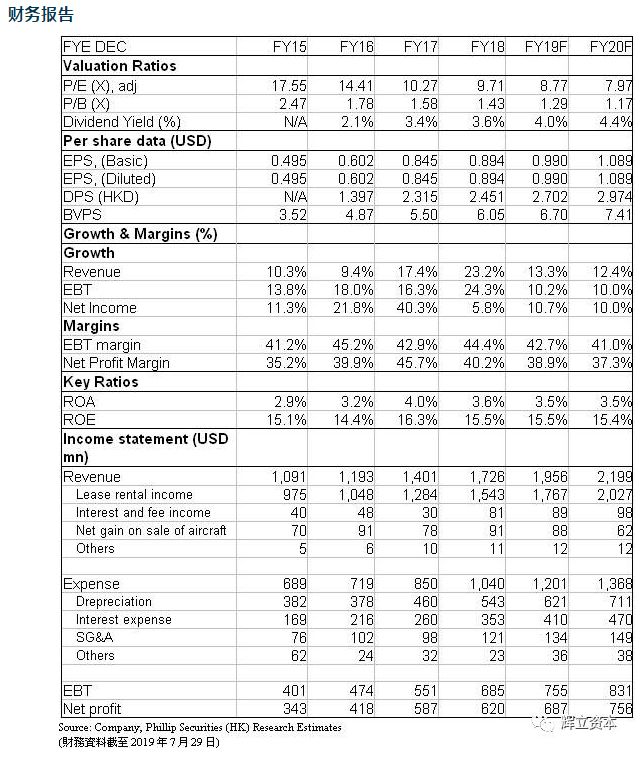

集团公布2018年业绩,收入17.25亿美元,同比上升23.2%。纯利则为6.2亿美元,同比上升5.8%。收入增长高于纯利主要是因为今年集团录得正有效税率。收入和纯利分别高于我们预测6.2%和13%,主要由于利息及手续费收入和出售飞机收益净额增长强劲。2018年租赁费率为10.8%,较我们预测高0.1%。资金成本则为3.3%,较预测高0.4%,主要因为固定债务占比增加。净租赁收益率较微下跌至8.3%,比预测低0.1%。另外,在2019年交付或计划交付的飞机总数为79架。

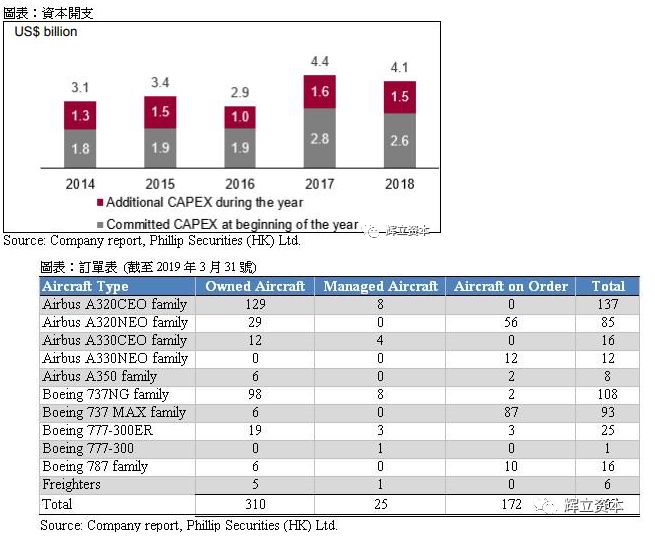

集团亦公布了2019年首季营运数据。自有、代管及已订购的飞机分别为310, 25及172架,合计507架。自有飞机机队经账面净值加权后的平均机龄为3.1年,平均剩余租期为 8.2年。截至首季,集团已完成11架飞机交付,并签订7项租赁承诺,飞机利用率则高逹99.9%。

737 MAX 事件

737 MAX客机只占集团自有机队1.9%,同时,虽使目前飞机停飞,但集团仍然可以收取租金,因此这对集团目前没有造成明显影响。但是,将会有87架737 MAX客机在2019-2021正式交付,假如事件持续,这可能令交付延迟,甚至取消,或使租赁租金收入增速放缓。

资本开支及飞机账面净值

集团表示2019 年至 2021 年的资本支出承诺为92.17亿美元,2019年的估算资本支出承诺约为30-35亿美元,但由于737 MAX事件可能会使飞机交付延迟,我们估计2019年资本支出承诺只有25-30亿美元。根据以往,集团一般会额外增加约15亿美元资本支出,因此2019年的资本支将合共40-45亿美元。在计算出售飞机(约14亿美元)和折旧(约6亿美元)后,我们预计今年飞机机队经账面净值将增加20-25亿美元。

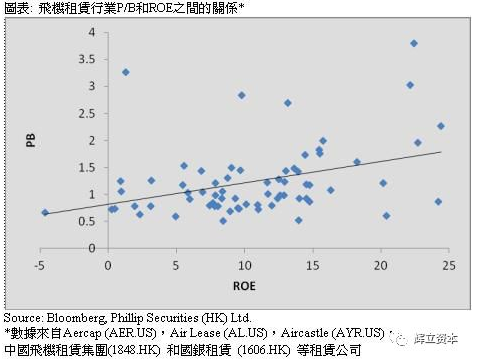

估值

2018年业绩超出预期及后集团发展亦良好。虽然737 MAX事件或对租赁租金收入增速造成负面影响,但我们认为集团的竞争优势在长远仍然保持。我们根据2019的预测每股账面产计算,分别对应2019/20年的市账率1.43/1.29倍,得出HK$74.8的目标价,并维持“增持”评级,潜在上升空间10.5%。(HKD/USD: 7.8)

风险提示

1. 利率上升高于预期

2. 对旅行和飞机的需求放缓

3. 延迟飞机交付

4. 二级市场飞机的价值下跌

如果有想了解更多全球股市资讯,请关注微信公众共 “辉立资本新加坡” (SGPSPL)。同时提供在线免费开设股票账户,一个账户轻松交易美股,港股,新加坡股

开户方式

美股 | 港股 | A股

无需最低押金 | 外国人也可以开户

直接致电:(65)6531-1264

Whatsapp: (65) 88007686

发送邮件:GMD_China@phillip.com.sg

微信留言:我要开户,后台人员会手把手教您开户

复制链接,在线开户:http://t.cn/RrNsSAd

扫码填写资料/点击阅读全文自助开户:

信息数据来源:东方财富网、同花顺、新浪财经、腾讯证券、华尔街见闻、辉立证券

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。