2019年3月5日

买入 (维持)

收盘价:SGD 1.300 | 预测DIV:SGD 0.004

目标价:SGD 1.670 | 总回报:28.8%

摘要

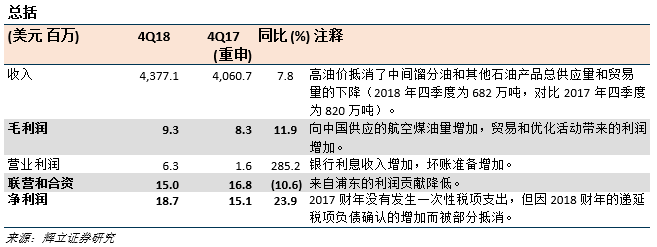

由于浦东的供应和贸易量以及利润均低于预期,使2018年四季度的收入和净利润皆低于我们的预期。

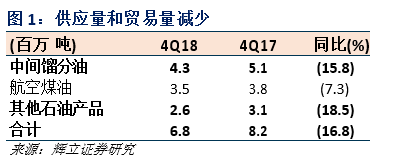

供应和贸易利润率有所改善。总供给量和贸易量均出现萎缩。

由于燃料补给量减少和外汇损失,浦东的表现不佳。

我们将2019财年末的每股盈利下调至10.7 美分 (先前为11.2 美分),因为我们假设供应和贸易业务利润减少,抵消了浦东利润的增长。基于12个月的平均远期市盈率为11.5倍,保持不变,我们维持买入评级的建议,并下调目标价至新元1.67。

积极方面

供应和贸易利润状况有所好转。2018年四季度,以毛利/吨计算的供应和贸易利润,同比激增34.5% 至1.37美元/吨 (2017四季度为1.02美元/吨)。这归因于受非盈利贸易业务的限制所致。

消极方面

供应和贸易量均出现萎缩。2018年四季度,总供应量和贸易量均有所下降,如图1所示。贸易量的减少是由于纸质贸易业务的减少,抵消了供应量的增加。由于市场风险和地缘政治风险在此期间持续发展,管理层继续实施严格的风控措施。因此,贸易量下降。

浦东面临三重打击:2018年四季度,浦东的利润为1420万美元 (同比下降13.0%) ,主要原因是燃料补给量减少,外汇损失,以及运营支出增加。在此期间,燃料补给量同比下降7.6% 至120万吨。由于机场采取了更多的安全措施,导致着陆率的降低,这在一定程度上造成了影响。2018年四季度,人民币兑美元同比贬值了4.5%。

前景

新管理层将专注于利润增长,而不是贸易量的增长。随着全球地缘政治风险和市场不确定性的加剧,CAO 将在缩减贸易业务规模的同时,整合供应业务。我们预计浦东机场的航空运输量将恢复增长。我们预计,由于预测贸易业务下滑,抵消了浦东业务利润的温和增长,CAO 今年的业绩仍将持平。

维持买入评级,并下调目标价至新元1.67

由于供应和贸易业务利润下降,抵消了浦东利润的增长,我们将2019财年末的每股盈利下调至10.7 美分 (先前是11.2 美分) 。基于12个月的平均远期市盈率为11.5倍,保持不变,我们维持买入评级的建议,并下调目标价至新元1.67。

如果有想了解更多全球股市资讯,请关注微信公众共 “辉立资本新加坡” (SGPSPL)。同时提供在线免费开设股票账户,一个账户轻松交易美股,港股,新加坡股

开户方式

美股 | 港股 | A股

无需最低押金 | 外国人也可以开户

直接致电:(65)6531-1264

Whatsapp: (65) 88007686

发送邮件:GMD_China@phillip.com.sg

微信留言:我要开户,后台人员会手把手教您开户

复制链接,在线开户: http://t.cn/RrNsSAd

扫码填写资料/点击阅读全文自助开户:

信息数据来源:东方财富网、同花顺、新浪财经、腾讯证券、华尔街见闻、辉立证券、彭博

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。 在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。