推介日期 2019年4月3日

投资建议增持

建议时股价$62.150 | 目标价$67.000

业绩保持快速增长

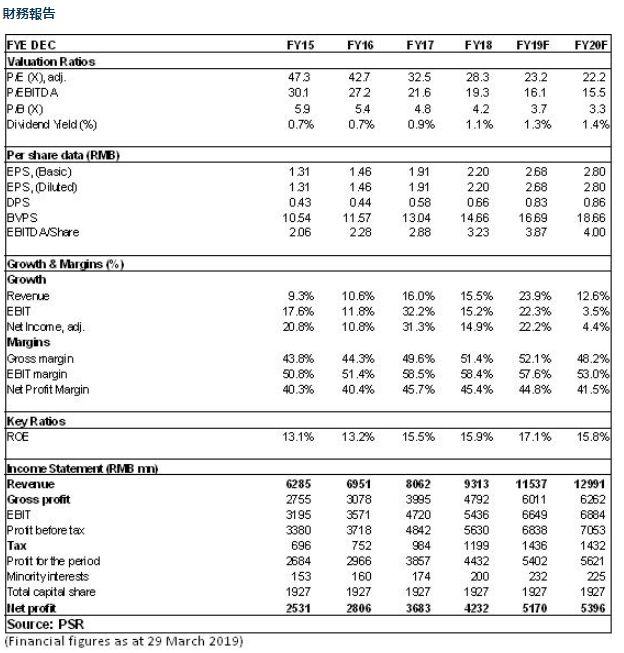

上海机场2018年营业收入93.13亿元,同增15.5%;归母淨利润42.3亿元,同增14.5%,基本每股收益2.2元,略低于我们预期7.7%左右。每股派息0.66,派息率保持30%。加权淨资産收益率提高0.32个百分点至15.85%。

航空业务稳健增长

2018年上海机场的流量受到控制,航空性业务量仅录得中低个位数增幅(起降架次+3.6%,旅客输送量+5.6%)。但受益于内航内綫提价效应,国际綫占比持续提升和宽体机比重扩大,航空业务收入增长快于业务量增长,航空性业务收入同比增长6.58%至39.69亿元,基本维持一个稳健的增长。

非航业务高增长持续

不同于受到限制的航空性业务,公司的非航业务录得持续的高速成长,去年非航业务收入同比大幅增长23.2%至53.4亿元。其中商业租金收入同比大升33%,至39.86亿,主要受益于消费意愿更强的国际綫旅客占比提升,以及公司持续对商业零售品牌管理、场地优化和调整等。商业租金中,超过35亿来自于免税店业务,总量和客单价(300元/人)均录得高速增长,同比增速达到约40%和20%,反映浦东机场免税店正日益成爲国际綫旅客的购物热点。

成本增速控制在稳定区间

除运行成本外,公司的成本均控制较好。期内总成本45.7亿元,同比增长9%。其中运行成本增速较快,同比增28.6%至19.1亿元、人力成本增7.5%,但除该两项外,其他营业成本同比下降14.1%,主要因固定资産折旧年限到期,以及本期无债券利息支出。运营成本的增长与免税店业务扩大导致的委托管理费提升和一次性的维修费用增长有关。

免税招标落定打开非航业务成长空间

2018年9月上海机场与日上免税行签定了新的免税合同,2019年-2025年7年的保底提成410亿元,扣点率42.5%,免税面积由6600平方米提升至16915平方米,大幅增长156%。我们认爲,出境游带动的消费升级浪潮下,免税业务将打开公司非航业务的发展空间,不仅爲公司下一轮成长提供坚实的基础,而且有望开啓新的商业运营模式,充分释放公司作爲龙头枢纽机场的估值溢价。

投资建议

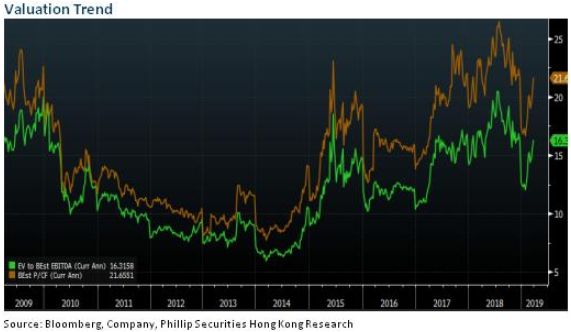

基于强劲的非航业务收入增长预期,我们调整上海机场2019年的每股EBITDA,同时引入2020年预测值,提高目标价爲人民币67元,分别对应17.3/16.8倍估值倍数,维持“增持”评级。(现价截至3月29日)

如果有想了解更多全球股市资讯,请关注微信公众共 “辉立资本新加坡” (SGPSPL)。同时提供在线免费开设股票账户,一个账户轻松交易美股,港股,新加坡股

开户方式

美股 | 港股 | A股

无需最低押金 | 外国人也可以开户

直接致电:(65)6531-1264

Whatsapp: (65) 88007686

发送邮件:GMD_China@phillip.com.sg

微信留言:我要开户,后台人员会手把手教您开户

复制链接,在线开户: http://t.cn/RrNsSAd

扫码填写资料/点击阅读全文自助开户:

信息数据来源:东方财富网、同花顺、新浪财经、腾讯证券、华尔街见闻、辉立证券、彭博

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。 在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。