今日一支主板标的申购,精析如下:

(1)望变电气(保荐人:中信证券)

报告期内,公司主营业务为输配电及控制设备和取向硅钢的研发、生产与销售。

逻辑解析:

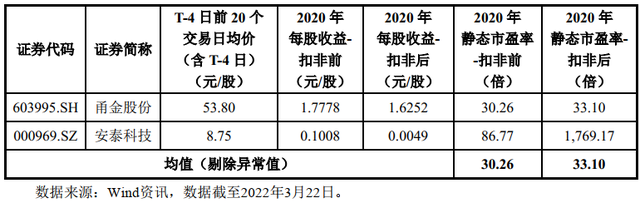

①看估值:望变电气本次公开发行股票数量为8,329.1852万股,发行后总股本33,316.7407万股,本次发行价格11.86元/股,对应标的公司上市总市值39.51亿,对应发行人2020年扣非后归属于母公司股东的净利润摊薄后市盈率为34.96倍,主营业务与发行人相近的上市公司市盈率水平具体情况如下:

高于中证指数有限公司发布的行业最近一个月平均静态市盈率,高于可比上市公司2020年平均静态市盈率,2021年业绩表现如下:

业绩表现较好,估值水平有显著提升。

②基本面:

公司秉承“铸望变品牌,创行业先锋,做百年企业”愿景,深耕输配电及控制设备行业近三十年。通过长期生产实践和技术创新,公司掌握了输配电及控制设备领域关键生产工艺及多项核心技术,建立了完整的销售体系和销售网络,在行业内积累了广泛的客户基础。公司输配电及控制设备业务逐步建立了以重庆、四川、贵州、云南等西南地区为核心,华中地区(湖北、湖南、河南)、华南地区(福建、广东、广西、海南)等快速增长区域相结合的销售区域布局,与国家电网、南方电网旗下多省市电力公司建立长期稳定的合作关系。

公司自建取向硅钢生产线于2017年实现投产,填补了西南地区取向硅钢生产空白,形成了自关键原材料至终端产品的一体化产业链。2020年,根据中国金属学会电工钢分会发布的《2020年度电工钢产业报告》,公司取向硅钢产量排名全国第四,民营生产企业中产量排名第二。公司取向硅钢产品被中国金属学会评审认为性能国内领先,在国内享有良好知名度。公司取向硅钢在满足自用基础上,主要销往四川、湖南、湖北、安徽、江苏、上海、山东、广东、广西、海南等境内省市,并积极开拓新加坡、印度、马来西亚、土耳其等境外市场。

公司基于目前的经营情况和市场环境,初步预计2022年一季度可实现营业收入约为37,000.00万元至39,000.00万元,同比增长8.15%至13.99%;实现净利润约为3,300.00万元至3,600.00万元,同比增长4.15%至13.62%;实现归属于母公司股东的净利润约为3,300.00万元至3,800.00万元,同比增长4.15%至13.62%;实现扣除非经常性损益后归属于母公司股东的净利润约为3,300.00万元至3,600.00万元,同比增长5.14%至14.77%。

③看募投:

按本次发行价格11.86元/股,发行数量83,291,852股计算,预计募集资金总额为98,784.14万元,扣除发行费用13,327.96万元(不含税)后,预计募集资金净额为85,456.18万元,不超过招股说明书披露的发行人本次募投项目拟使用募集资金投资额85,456.18万元。公司本次发行募集资金扣除发行费用后将按轻重缓急投资于以下项目:

本次发行募集资金数额和投资项目综合考虑了公司主营业务的发展现状、未来市场预期、现有生产经营规模、财务状况、技术水平和管理能力等因素,系公司围绕主营业务进行的拓展和升级,旨在进一步增强公司的持续盈利能力和市场竞争力。

综上,公司所处行业景气度尚可,募投成长空间较好,估值高于可比公司,近期市场整体估值下移,存在一定破发概率。

结论:今日标的估值相对合理,上下波动空间有限,短期市场波动较大,稳健投资者建议观望,激进投资者可参与望变电气。小沙弥今日放弃申购。投资路上一路相伴,欢迎持续关注。