人们普遍认为,中国将很快成为世界上最大的经济体,在未来几十年里,中国将进一步超越美国和其他国家。预测因来源而异,但目前的共识是,中国经济将在21世纪20年代后期将超过美国。

然而,中国经济中有几个重大问题可能会阻碍未来中国经济的成功发展。此外,不能排除这样一种情况:中国将在某种程度上面临日本过去30年的命运,而不是在一段时间内大幅增长和巩固其作为世界领先经济体的地位。如果你回想一下历史,日本的经济迅速增长,直到1990年代初,该国的GDP一度接近美国,但随后停滞来了,已经持续了20多年。顺便说一句,有趣的是,停滞始于1990年,由于日元对美元的强劲升值,日本的GDP在1995年达到顶峰。

本文不是在说什么耸人听闻的结论,而是在描述一些重要的当前和未来趋势及其可能造成的后果。

人口

决定任何国家经济长期发展的最重要因素之一是人口。人口及其结构的变化通常发生得很慢,因此在短时间内不会引起注意。但是,如果你扩大规模,人口趋势会对任何经济产生深远的影响。与大多数其他因素不同,它们具有非常强的惯性,所以它们可以被精确地预测。

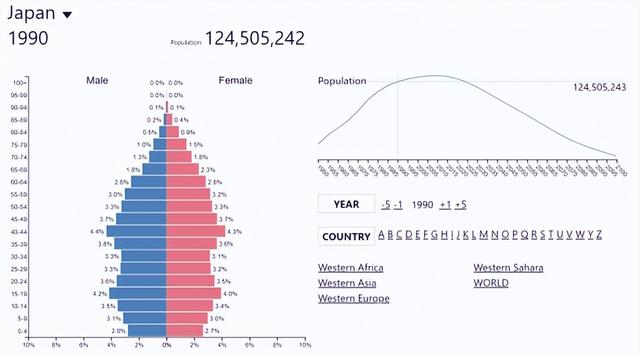

首先,让我们看看日本。在1950年至1990年间,这是日本的经济奇迹,该国的人口增长了1.5倍,而在1990年,它的平均年龄还很年轻。然而,此时的人口趋势已经开始严重恶化。

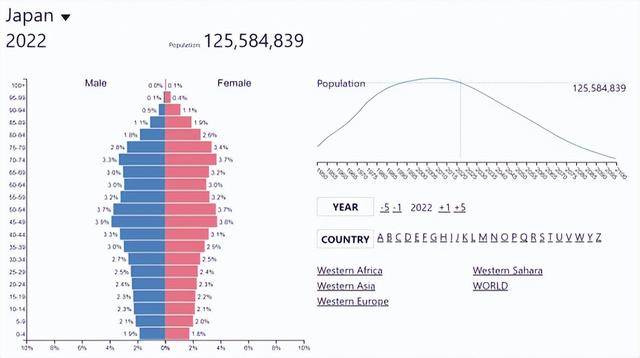

日本的人口在一段时间内持续增长,并在2005-2010年左右达到顶峰,但其结构一直在急剧恶化。如今,老年人占了年龄段的主导地位,构成经济基础的劳动年龄人口每年都变得越来越少。这是日本无法摆脱长期停滞的关键因素之一,随着越来越少的人工作,经济增长是困难的。

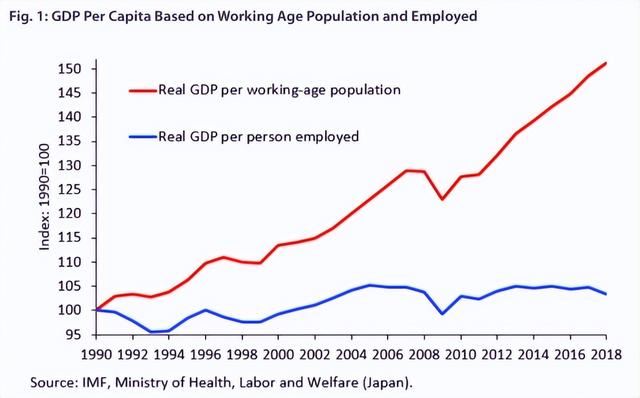

日本人口结构变化的后果在以下两张图片中清晰可见。劳动年龄人口在1990年达到顶峰,然后开始下降,尽管总人口在一段时间内继续增长。每个工作年龄人口的GDP继续稳步增长。如果人口结构保持在1990年的水平,该国的经济规模将比现在大一倍半。

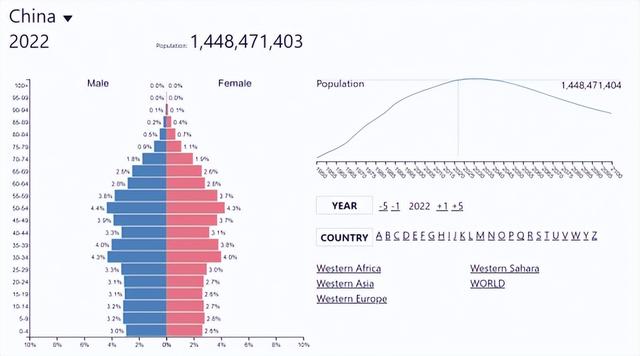

这和中国有什么关系?问题是,中国的人口统计数据与20-30年前的日本非常相似。近几十年来,中国经济增长在很大程度上得益于人口趋势的支持。虽然中国的人口以前增长迅速。但情况正在迅速变化,尽管2015年放宽了生育限制,但中国人口正在老龄化,出生率正在下降。

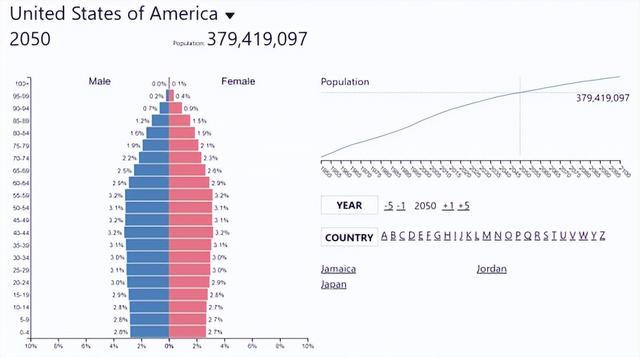

据预测,到2030年左右,中国人口将达到峰值并开始下降。到2050年,中国将会像现在的日本那样,在一代人的时间里发生重大转变。在这种情况下,经济发展每年都会变得更加困难。根据乐观的预测,到2100年,人口将从目前的水平减少30%,达到10亿人,更悲观的数字将下降到7.3亿甚至5.87亿人。

中国的生育率看起来很奇怪,在过去的25年里生育率一直保持在1.6,形成了一条直线。

相比之下,美国的人口正在稳步增长,并将在未来几十年继续增长。尽管美国的生育率也在下降,但每年都有大量来自世界各地的移民涌入美国。如今,中国的人口是美国的四倍,到本世纪末,这一比例可能是2:1甚至1.5:1。

因此,随着人口趋势有利于美国经济,可能会出现这样一种情况,即在未来10年内,由于惯性目前的增长较快,中国仍将成为世界上第一个经济体,但随着,人口负增长的出现,将会限制中国的经济增长能力。

债务负担和银行

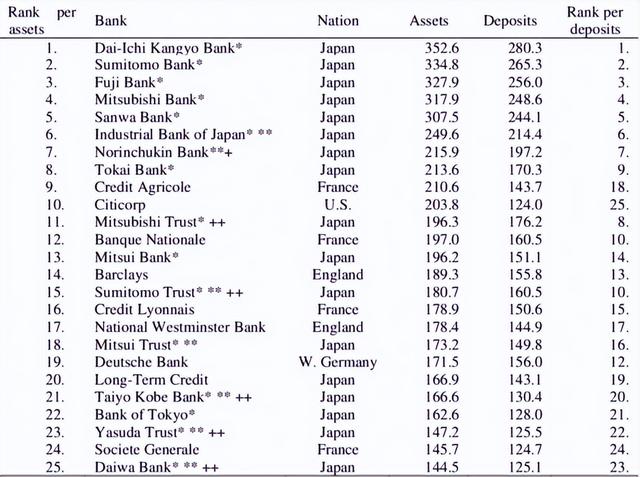

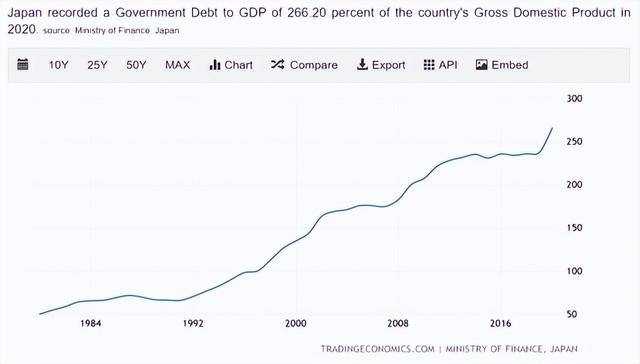

中国经济的另一个特点与30年前日本的相似之处是庞大的房地产和为其提供资金的银行系统。例如,这是1988年按资产划分的全球最大银行名单,事实上,整个名单都是由日本公司组成。日本经济在很大程度上是由于债务负担的增加而在20世纪80年代增长的,然后当这个周期展开时,它陷入了停滞,直到现在还没有摆脱。

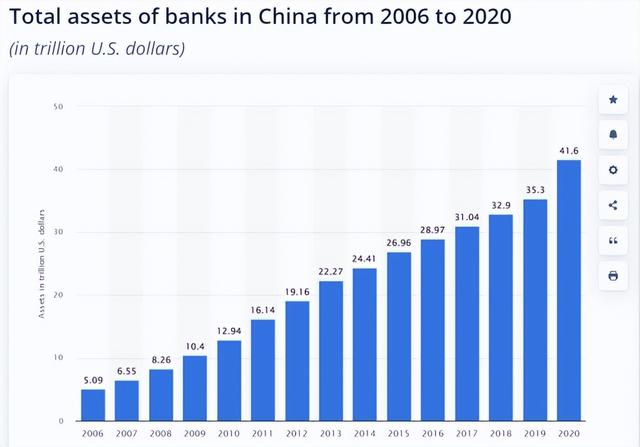

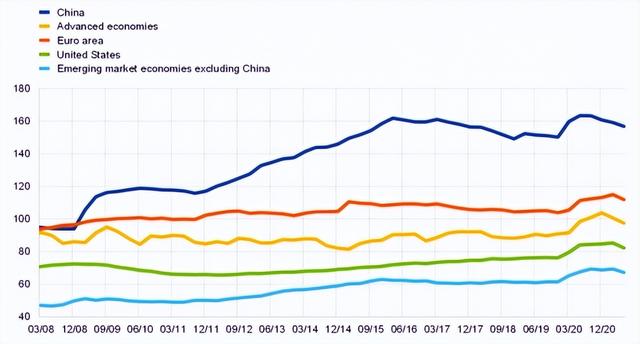

现在让我们来看看目前的情况。中国银行体系的总资产已经几乎是美国的两倍。此外,中国的银行主要在国内运营,而美国银行在世界各地都有相当大的业务。就资产而言,全球排名前4位的银行也在中国。

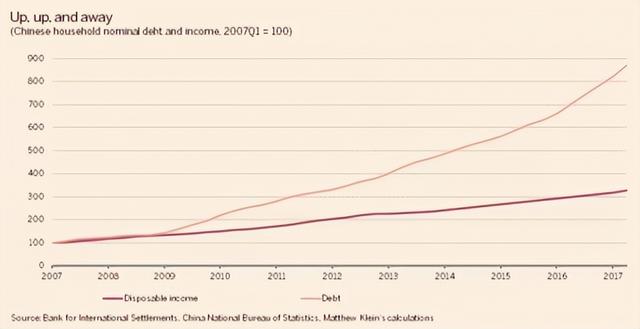

自2006年以来,中国银行体系的资产增长了8倍,明显快于同期的GDP。

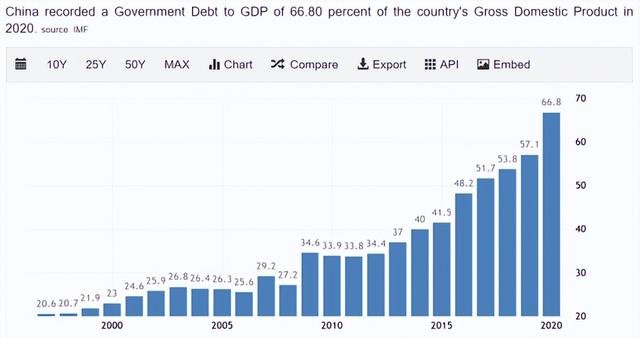

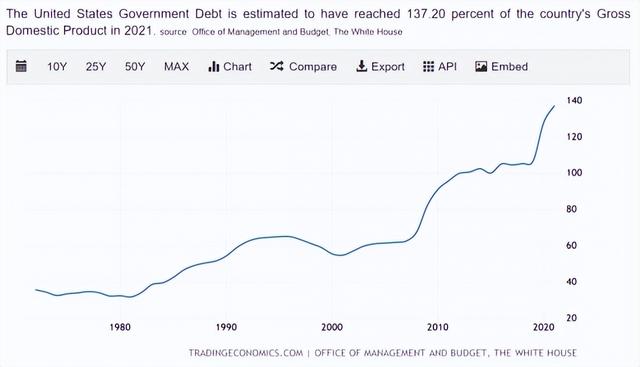

大多数人都习惯于关注公共债务与GDP的比率,而中国的债务比率还不到66%,远低于美国、日本或大多数欧洲国家。这是一个相当合理的债务负担。

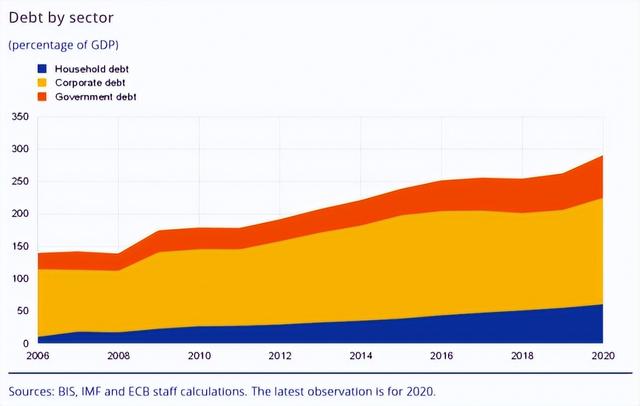

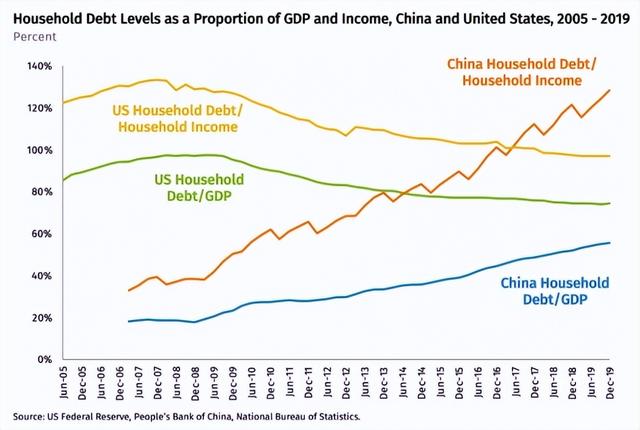

但这是中国私企的债务负担是美国公司的两倍,远远超过任何其他主要经济体。而且,这种情况已经存在了很长时间,从2009年到2015年,债务负担特别强烈。

中国消费者历来喜欢储蓄,债务很低,但近年来也负债累累,尤其是相对于可支配收入而言。相比之下,在美国,与2007-2008年的峰值相比,人口的债务负担相反显著下降。

换句话说,2008年后中国经济的快速增长主要是由于贷款的扩张,而贷款不可能永远持续下去。当贷款像1990年代的日本那样逐渐减少,甚至停止快速增长时,经济增长就会严重逆转。

房地产

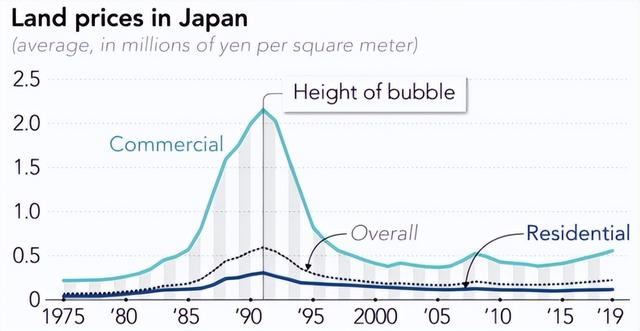

20世纪80年代日本信贷增长的主要驱动力是房地产,房地产价格飙升。到1990年,日本已经形成了一个巨大的泡沫。东京市中心的房地产价格可能是纽约曼哈顿的350倍。随后,泡沫预期破灭,与美国2007-2008年的次贷危机不同的是,日本的房价尚未恢复到以前的水平,并且在可预见的未来不太可能恢复。随后,日本银行的资产负债表受到了影响,日本银行在房地产贬值的情况下发放了大量贷款,整个日本经济也受到了影响。

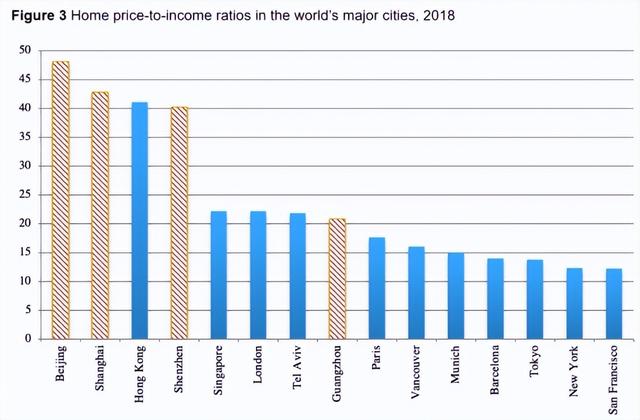

现在让我们回到现在,看中国的住房成本比其他国家高得多。中国特大城市的居民需要储蓄40-50年,而欧洲则需要15-20年,东京和纽约则需要12-14年。与伦敦或新加坡相比,这种价格上涨完全是由国内需求驱动的,伦敦或新加坡的市场受到富有的外国人的极大追捧。

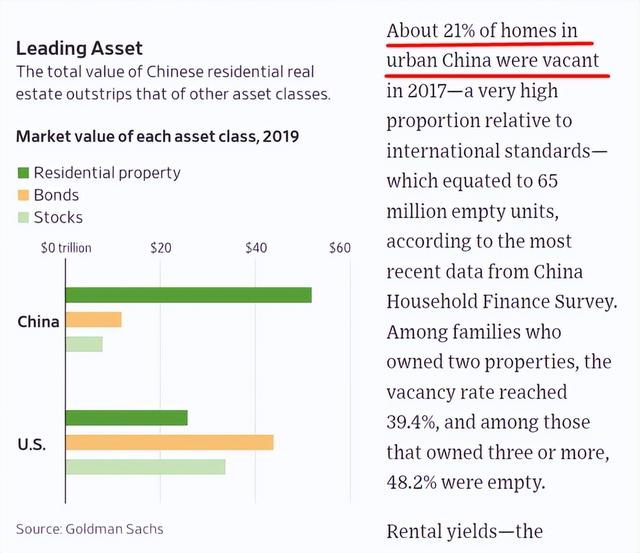

中国的房地产价值估计各不相同,从52-55万亿到100万亿不等。这是美国的两倍,是日本的六倍,日本的房地产泡沫早已破灭。然而,在中国,超过20%的住房空置,许多人购买房地产是为了投资。

事实上,整个情况让人想起2000年代美国房地产市场的泡沫。当然,有人可能会说中国的人口是美国的四倍,这在一定程度上是合理的。但中国的人均住房面积已经达到英国或法国的水平。与美国/加拿大/澳大利亚进行比较并不完全正确,因为在这些国家,人口密度要低得多。

有一种真实的观点认为,泡沫主要发生在大城市,如果你看看较小的城市,那里的情况更健康,房地产价格的增长速度甚至比名义GDP还要慢。但是,在30年前的日本,情况是一样的。泡沫发生在大城市,主要是在东京,而在该国其他地区,增长的动态和随后的价格下跌要平稳得多。不同之处在于,在日本,少数几个最大的城市约占总人口的一半,而在中国,大多数居民居住在特大城市之外。

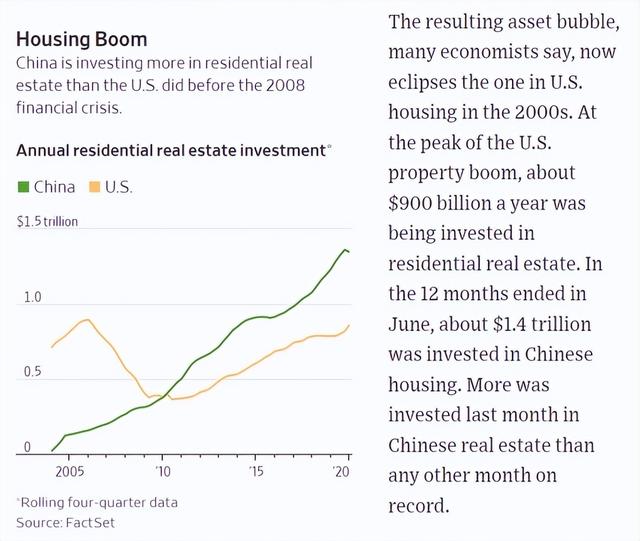

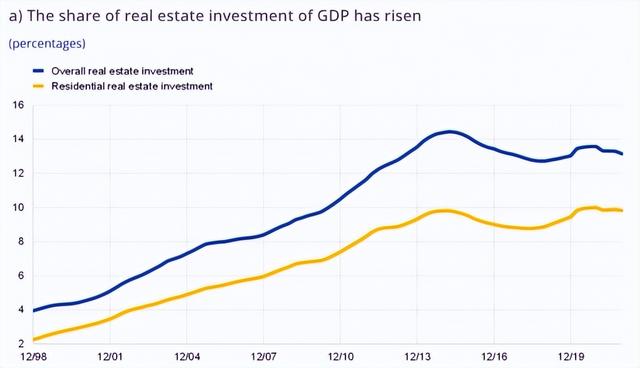

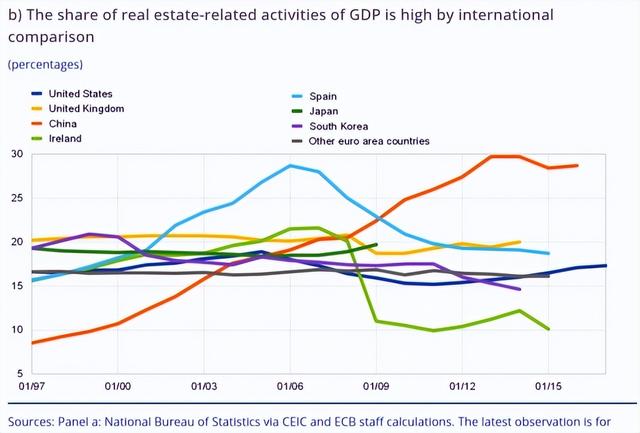

房地产市场在中国经济中发挥着巨大的作用,约占GDP的30%,远远超过世界上任何其他主要经济体。事实上,中国的房地产市场是中国经济的支柱。

鉴于人口增长实际上已经停止,私企和家庭负债增加,因此很难保持以前的增长率。从温和的积极观点来看,近年来房地产在GDP中的份额似乎已经停止增长并趋于稳定,但为了使经济持续,它必须大幅下降。总的来说,该行业的情况非常困难,这是肉眼可见的,你可以通过观察中国开发商的债券来观察。例如,恒大在破产的边缘徘徊了近一年。而中国最大的建筑公司碧桂园控股的债券,尽管债务负担适中,但仍在以35%的折扣价格出售。

中国和日本之间的差异

当然,与1990年代的日本经济是无法直接比较的。两者之间的关键区别在于,日本在1980年代已经是一个发达经济体,甚至领先于美国。中国仍然是一个发展中经济体,人均GDP略高于10000美元。中国内部也存在显著的分层,沿海地区比中国内陆地区富裕得多。当然,在特大城市,人均GDP最高(2万美元以上)。

事实上,根据上面的数据,我们可以得出结论,中国在过去几十年里基本上是通过人口增长、信贷增长和房地产市场创造而发展起来的。事实上,所有这些驱动因素都已经耗尽。未来的人口结构将恶化,居民和私企负债累累,房地产价格高得离谱。接下来的增长只能是高质量的——通过生产力的提高,国内对各种商品和服务的需求,而不仅仅是房地产等等。

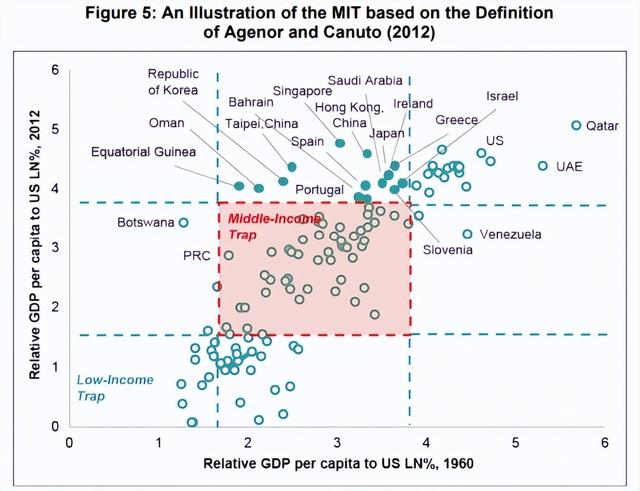

经济的这种转变远非易事。中等收入陷阱有一个众所周知的表现形式,即当国家经济达到一定发展水平,然后“陷入困境”,无法进一步快速增长,而是陷入发达国家水平的停滞或增长。在过去的50年里,只有十几个国家能够克服这一障碍,它们可以分为三类:

- 高效的亚洲经济体:日本、韩国、新加坡等。

- 一些欧洲经济体:西班牙,爱尔兰,希腊等(它们在20世纪上半叶的两次世界大战后从低基数中恢复过来)。

- 人口相对较少的个别商品经济体:沙特阿拉伯和其他石油生产国,主要在波斯湾。

中国显然不属于第三类,因为我们是大量原材料的净进口国。另外两类国家有一个中国没有的共同特征,这个特征就是这些国家没有经济主权。中国是世界上唯一一个作为人口众多的发展中国家,在经济上成功转型并得到发展的先例。

结论——中国缩小与美国差距,朝世界强国迈进

世界各地和大多数国家,特别是发达国家,都存在许多经济问题和不平衡。中国有很多优势也存在上述问题,但中国经济的长期前景仍然好于欧洲,日本或俄罗斯。与美国相比,差距在慢慢拉近。根据历史趋势推断未来,中国将很快成为一个领先的经济大国,会把老牌发达国家甩在身后。