智通财经APP获悉,据港交所4月28日披露,新加坡美食控股有限公司通过港交所GEM聆讯,英高为独家保荐人。

业务情况

招股书显示,新加坡美食控股有限公司为一间新加坡多品牌餐饮集团,在2018年为新加坡第七大手工烘焙连锁店(按收入计),占手工烘焙连锁店市场份额约2.1%。

根据欧睿报告,手工烘焙坊指销售各种类别的面包和其他面包类产品的烘焙零售坊,这些产品主要在生产现场出售,供家庭消费而非即时食用。手工烘焙坊产品的最大消费群体为中产收入家庭类别。

于自成立以来的六年期间内及直至最后实际可行日期,该公司已将烘焙坊及餐厅网络扩展至以“Proofer”、“300BC”、“YubaHut”及“Laura”四个自有品牌营运的合共26个食肆,包括:

i.十六间以“Proofer”为品牌之手工烘焙坊,出售各式各样的烘焙产品;

ii.三间以“300BC”为品牌之烘焙坊,以实惠价格出售面包及蛋糕等新鲜烘焙产品;

iii.五间以“YubaHut”为品牌之日式休闲快餐厅(包括四间设有坐席的餐厅及一间外卖店)。此外,其中一间“YubaHut”餐厅通过迷你“高速列车”铁路系统向顾客送餐,为顾客提供独特的用餐体验;

iv.一间以“Proofer”为品牌之西式休闲快餐厅,该餐厅设有坐席,让顾客可在店内享用手工烘焙产品及小食;

v.一间以“Laura”为品牌之西式休闲快餐厅,供应招牌菜“蛋白碗”及手工烘焙产品。

新加坡美食控股所有的烘焙坊及餐厅均策略地位于新加坡的商业及住宅发展区。在二十六间食肆中,二十一间位于主要商业区及商场聚集区——新加坡中部以及新加坡东北及东南区。公司在新加坡有二十四间烘培店及餐厅位于邻近住宅区址,选址集中于人流量大的零售区域及便利位置,如商场及地铁站。烘焙坊及餐厅的顾客均主要为大众零售顾客。

新加坡美食控股于产品定价时计及原材料及消耗品的成本及目标溢利率。“Proofer”及“300BC”烘焙坊以及西式休闲快餐厅所供应烘焙产品的定价根据其各自的品牌概念及目标顾客而有所不同。西式及日式休闲快餐厅所供应的食品价格亦不同。管理层定期审核菜单项目并调整菜单价格,以对应原材料及消耗品的成本、营运成本及一般市场趋势的价格浮动。

财务状况

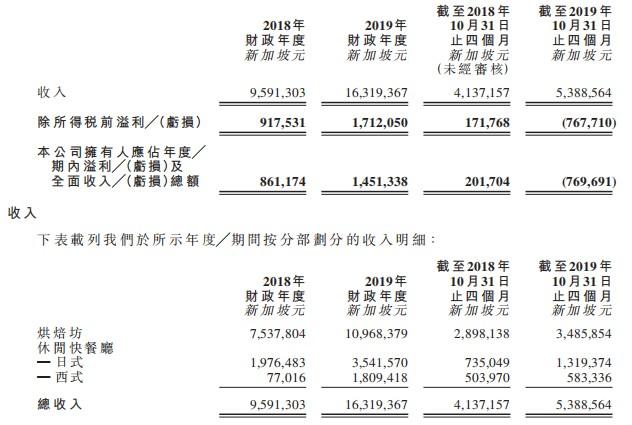

新加坡美食控股的除税后纯利由2018年财政年度约86.12万新加坡元,增长至2019年财政年度约145.13万新加坡元。截至2018年10月31日止该四个月的除税后纯利约20.17万新加坡元,减少至截至2019年10月31日止该四个月的除税后亏损净额约76.97万新加坡元。

于2018年及2019年6月30日,流动负债净额分别约为50.72万新加坡元及25.82万新加坡元。于2019年10月31日,流动资产净额约15.68万新加坡元。

募资用途

用于开设于“Proofer”品牌旗下九间手工烘焙坊、于“YubaHut”品牌旗下四间日式休闲快餐厅,于“Laura”品牌旗下一间西式休闲快餐厅及于“Proofer”品牌旗下一间西式休闲快餐店;

用于扩充人手,包括为现有中央厨房雇佣一名营运经理、三名烘焙师、三名厨师、一名人力资源主管、一名客户经理及一名市场营销经理;

用于为现有中央厨房采购机器及设备以及建立一间新蛋糕房,以适应规划的业务扩充;

用于购买配送面团及烘焙产品(包括蛋糕及面包)的卡车;

用作一般营运资金。

风险因素

(i)经营历史有限,未能保持过往收入及盈利能力;

(ii)卫生事件或任何其他严重的传染性疾病的爆发可能会对营运产生不利影响;

(iii)对品牌的不良宣传和损害可能会相当程度上损害业务及财务业绩;

(iv)容易受租金增加风险之影响,可能无法以可接受的条款或根本无法获得具吸引力的地点作扩展之用或为现有场所用之租赁续约,且可能会面临门店所在位置的购物中心租户组合之任何变化、意外的建筑物关闭或清拆;

(v)依赖中央厨房为烘焙坊及餐厅供应面团及若干烘焙产品。中央厨房营运出现任何重大或长期中断均可能损害业务及财务业绩;

(vi)可能无法及时或根本无法更新食物菜单,或适应消费者喜好,或可支付开支的转变;

(vii)可能无法完全实施未来计划以及新加坡美食控股计划开设的新烘焙坊及餐厅、可能无法达致预期的盈利能力;

(viii)容易受到食源性疾病事件影响,并可能会面临诉讼及负面宣传,从而可能导致客户避免使用食品并降低收入及盈利能力;

(ix)新加坡餐饮行业竞争激烈以及入行门槛低,因此,若失去竞争力,表现可能会受到不利影响。