鲸鱼?财经

公众号ID:jingfintech

关注

因为基于区块链技术及点对点技术的新兴交易市场的出现,新加坡金融管理局(MAS)在最近拟采用三级市场结构监管,放宽准入门槛,并已在5月下旬开始了为期1个月的公众咨询。鲸鱼财经此前已经做了一线报道,具体请参考《新加坡计划为去中心化交易所提供监管支持》。

当地知名的律师事务所RHTLaw Taylor Wessing积极应邀MAS的号召,一周前举办了关于MAS最新市场结构监管(RMO)的讨论会。讨论会分为了4个部分。

现有RMO介绍

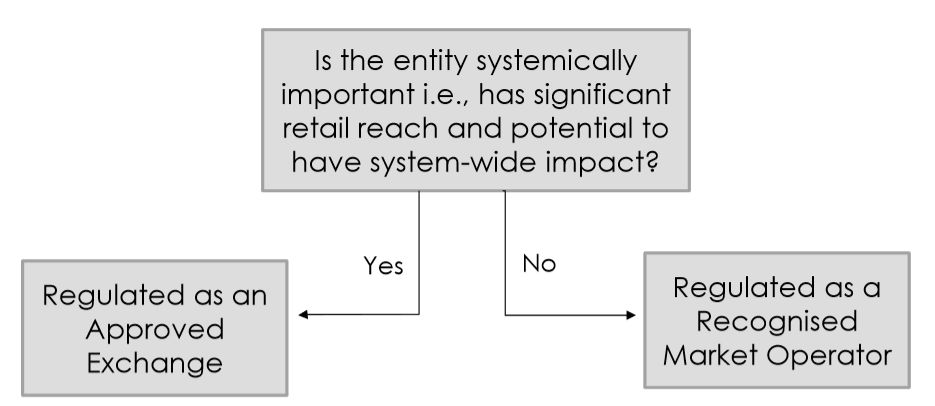

金管局目前对交易所市场的监管分为两类:批准的交易所(AE,Approved Exchanges,例如新交所) 和认可的市场运营商(RMO,Recognised Market Operators)。二者最大的区别就是,批准交易所(AE)能广泛接触到散户投资者并具有系统重要性,而RMO不是。

RMO框架的改变

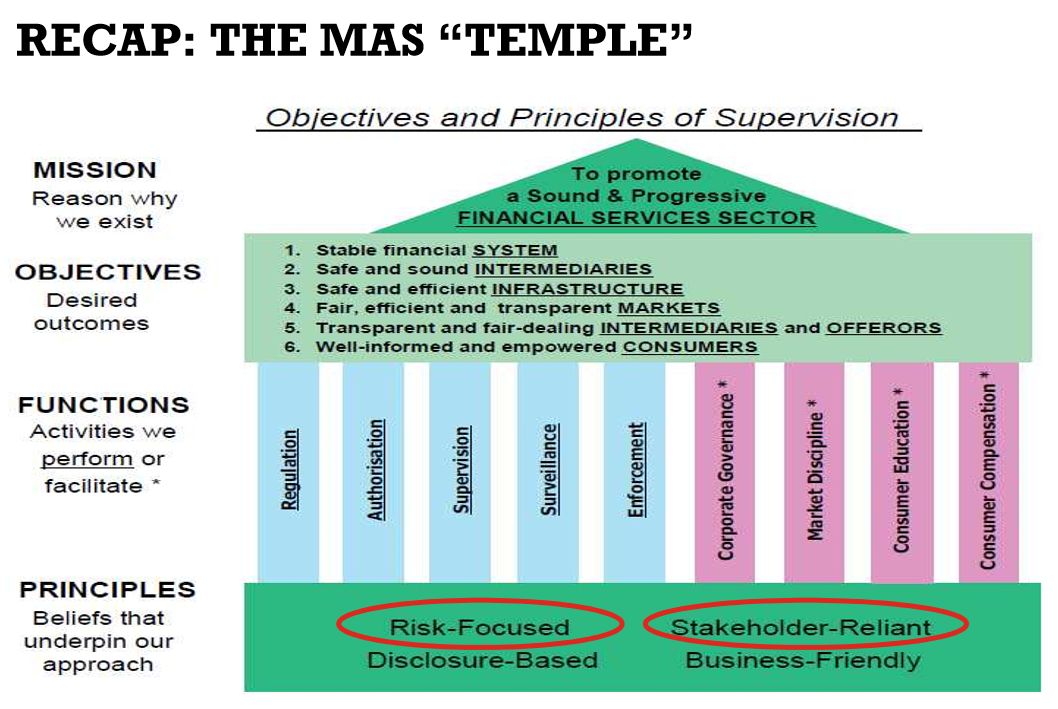

MAS的监管目的具体可以用一座房子来表示。在房子的最顶端是使命,在房子的最底端是原则。对风险的把控和利益相关者者的保护,是这座房子的根基,这也是MAS设立监管的具体目的所在。

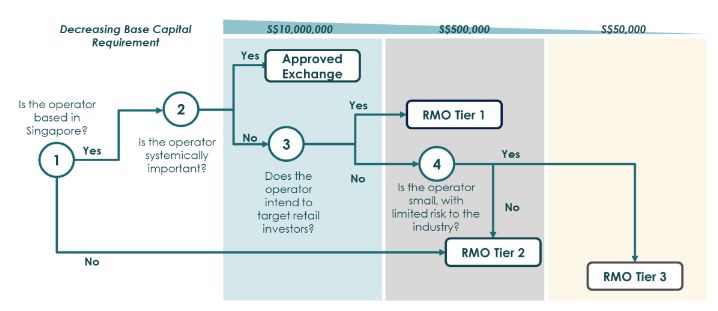

总体上来看,AE的监管政策维持不变,MAS主要修改的是RMO框架。RMO框架由原有的一级细分为现在的三级。

RMO 第一级——比原有的RMO监管级别略高,可以让市场运营商对有限的接触到新加坡本地的散户投资者;

RMO 第二级——等于原有的RMO监管级别;

RMO 第三级——比原有的RMO监管级别低,开放给小型的市场运营商。

为了适应发展的趋势:

-

增加了商业模型的多样化;

-

更多的私企和初创公司能操作私人市场;

-

利用区块链技术和点对点交易平台;

-

允许终端投资者能跳过中间商而直接参与投资。

值得一提的是,只有新加坡本地的企业能够申请RMO所有三级,国外的企业只能注册RMO 第二级。

RMO第一级&第二级

RMO第一级指向那些想接触到散户投资者,但是只是小范围的经营,仅有特别少的散户投资者参与。

目前,只有批准交易所(AE)才能接触到散户投资者,但是,建立一个批准交易所的门槛特别高,这就导致很多公司实体因此而不建立在新加坡,限制了他们的客户群体,让新加坡丧失了竞争力。

MAS对于RMO一级的计划:

-

将允许RMO一级市场运营商部分性的接触散户投资者

-

RMO一级的规定将和RMO二级的一致,MAS不会为RMO一级增加规定

对于散户投资者的保护:

MAS将对拥有RMO一级的市场运营商建立额外的行为安全监管,保护散户投资者安全。监管条例大部分是从现在的批准交易所(AE)搬过来,具体的监管细节也会因着RMO一级市场运营商的商业模式而改变。

对于绕过金融中介,直接让投资者参与的市场运营商来说:

他们必须做KYC,达到MAS的AML/CFT (反洗钱/反恐怖融资)要求。

进行客户调查(MAS Notice SFA 04-N12)

一些属于RMO一级的市场运营商上架证券,市场运营商必须采取以下措施保护投资人:

-

必须有招股说明书;

-

确保证券持续的义务;

-

控制交易的更改。

RMO一级的限额:

-

不可以超过200个散户投资者;

-

每个散户投资者不可以超过20,000新币的投资;

-

不可以超过10,000个散户投资户口。

这也就意味着,每个持有RMO一级的市场运营商最多只能从散户投资者里得到400万新币的投资,只对在新加坡居住的散户投资者有效。

超过这些限额的RMO一级市场运营商须要申请批准交易所(AE)。

RMO第二级和目前现有的RMO同一等级,

-

要求市场运营商没有系统性的风险

-

监管条件和现有的RMO一致

现在已经有RMO许可证的市场运营商将会被自动归为RMO第二级。

新开设的RMO第三级

RMO第三级

针对:

1. 小型的市场运营商;

2. 非零售市场 (银行,基金经理);

3. 已经结束沙盒阶段的市场运营商;

4. 另类投资市场的市场运营商 (私募,电子交叉网络)。

相比现有的RMO框架,RMO三级的条件在各方面都进行了简化:

1. 资金需求降低

-

最低资金需求从 S$500,000 降到 S$50,000;

-

运营资金需求从 6个月降到 3个月的工作花费。

2. 简化科技风险管理和外购门槛

-

不需要科技风险管理和外购条例;

-

具体的核对清单由MAS在将来发布。

3. 允许让国外控制的结算所来进行中央结算

-

即使国外的结算所不是被MAS列在批准结算所名单里也可以。

申请步骤:

MAS计划把RMO三级的申请步骤流程化。

-

按照MAS提供的自查清单,自己先进行核对;

-

申请的市场运营商也要和现有RMO的框架法规相一致;

-

MAS需要4周的时间批准。

额外条件:

对于绕过金融中介,直接让投资者参与的市场运营商来说,必须做KYC,达到MAS的AML/CFT 要求,否则将撤销运营商的RMO三级许可证。

RMO三级的限制:

MAS对RMO三级设计了2个限制,来确保RMO三级的市场运营商如果失败的话,不会对市场造成太大的打击。

1. RMO三级市场运营商不可以和包括认可投资商和专业投资商在内的个人直接接触;

2. 限制了RMO三级的营业额;

-

收入最多 1000万新币 / 年;

-

证券交易最多 100亿新币/ 年;

-

金融衍生品交易最多 1000万新币/ 年。

dvdf

公众问询将在明日截止,鲸鱼财经也将讨论会及自身的疑问传递给了MAS公众咨询通道,但目前仍未收到回复,例如:

-

如果区块链技术本身就能做到结算,还需要结算所来给市场运营商做结算吗?

-

RMO不同等级之间,如何实现升级与降级?

-

降低标准是否有可能使得具有RMO三级的市场运营商的科技管理达不到指标,让投资人承担很多的风险,如何量化?

-

参与者能够依赖RMO三级的交易所做的KYC么?如何确保KYC的正规化?

-

如果RMO三级的市场运营商只能和金融机构直接做交易,而不能和个人做交易,还需要通过中间机构,那为什么还要KYC?

-

随着代币属性判别的政策进一步规范,加密货币交易所日后是否有可能归属于RMO监管框架?是否需要通过中间机构来向个人投资者服务?需要怎样的报备流程?

如果MAS给予了回答或政策有进一步更新,鲸鱼财经将在第一时间和读者们分享。