新加坡凯发集团2008-2017十年财务分析

凯发集团(Hyflux)是一家全球知名的水务企业,成立于1989年,2001年在新加坡交易所上市,核心业务为水处理和海水淡化项目的投资、建设、运营,业务范围遍布亚洲及中东北非。

2018年5月,凯发集团与旗下五家子公司向新加坡高等法院申请债务和业务重组,由其经营的新加坡第二座也是最大的海水淡化厂—大泉海水淡化厂正在寻找买家。

近日,新加坡高院继续将凯发债务偿付延期至2019年8月2日,凯发正在与阿联酋公用事业集团Utico和毛里求斯的多元策略投资基金Oyster Bay Fund进行谈判,Utico和Oyster Bay Fund有望分别注资4亿和5亿新元。

是什么原因导致了凯发的财务危机呢?本文通过研究凯发2008—2017年的财务报表,一探端倪。

一、资产负债分析

1.资产负债率

2008-2016年,凯发集团资产负债率均维持在60%左右,其中2011和2014年最低,接近50%,2017年资产负债率骤然上升至72.42%。

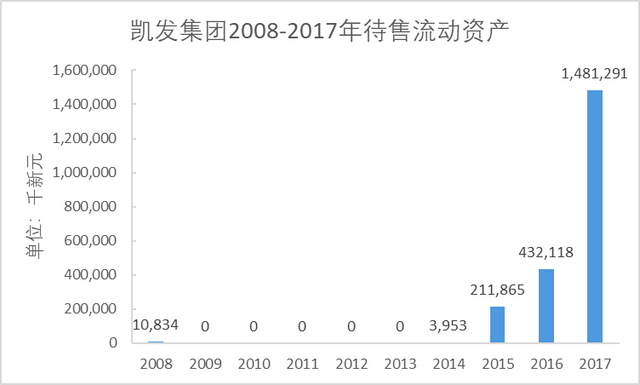

2017年凯发总资产36.53亿新元,比2016年下降4.92%;总负债26.46亿新元,比2016年上升15.31%,其中非流动负债有所下降,流动负债上升57.7%。从流动负债变化看,借款从3.05亿新元增加到3.52亿新元,待售负债从16.9万新元增加到5.79亿新元,则负债增加主要原因在于凯发着急出售资产变现,可以推测2017年凯发已陷入财务困境。

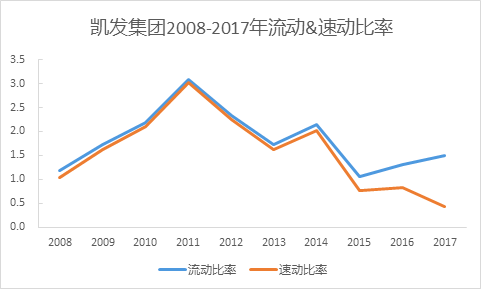

2.流动&速动比率

2008年至2014年,凯发流动比率和速动比率均比较接近,保持在1以上,最高超过3,与上图资产负债率显示情况吻合,2011年和2014年偿债能力处于高点。自2015年以后,资产负债率逐年上升,同时流动比率和速动比率背离幅度越来越大,2015和2016年速动比率在1以下,2017年跌至0.5以下,偿债风险巨大,主要原因在于待售流动性资产快速增加。

2015年凯发拟出售资产达到上亿新元,2017年更是接近15亿新元,庞大的资产出售计划显示凯发出现财务问题的时间至少应在2015年。

二、盈利分析

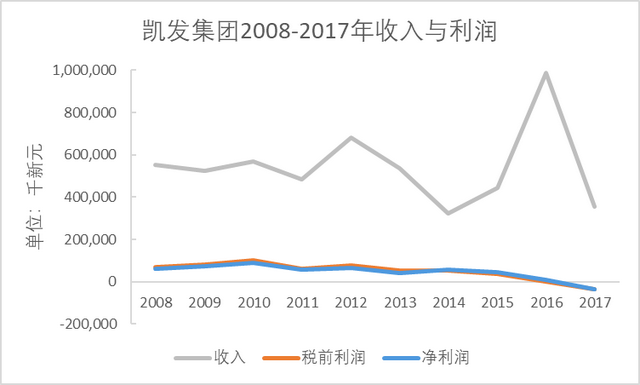

1.收入与利润

凯发集团2008-2017年税前利润和净利润走势基本重合,2008年-2010年有明显上升,但之后几乎逐年下降,即使在此期间收入波动幅度很大,但并未影响利润的持续下跌,尤其是2015年以来下跌显著。

2011和2014年,凯发收入处于低点,对应于前图所示偿债能力较强,说明这两个时间点成本也较低。

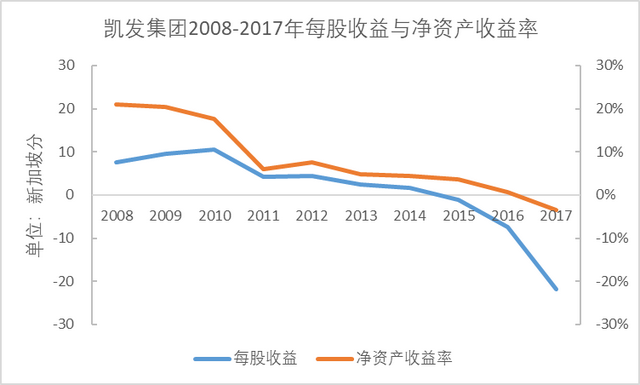

2.每股收益与净资产收益率

2010年以来,凯发每股收益和净资产收益率均处于下降趋势中,表示企业盈利能力不断减弱,尤其2015年之后,盈利出现恶化,股票投资价值呈现断崖式下跌。

3.成本结构

凯发集团的成本主要包括原材料和消耗品、员工费用、其他营业费用、财务费用及折旧、摊销和减值五个部分。其中原材料和消耗品成本远高于其他成本,结合同期收入,原材料和消耗品成本与收入波动较为一致。

增长幅度最大的成本是其他费用,从2008年的3038.8万新元,上涨至2017年的1.05亿新元,其中2014年最高为1.2亿新元。其他三项费用从大到小依次为员工费用、财务费用、折旧、摊销和减值费用,也均逐年上升,近十年分别翻了约两倍、五倍和三倍。

2008-2017年凯发集团其他费用变动原因如下表所示:

近几年凯发成本上涨迅速的原因主要有三类:

一是应收账款坏账准备金增加,显示出凯发客户违约严重;

二是员工费用即用工成本增加,与市场薪酬水平有关;

三是财务费用增加,随着凯发业务扩大、项目增多需进行更多的融资,导致融资费用递增;

四是凯发国际化业务扩张,国际货币汇率波动剧烈,导致外币汇兑损失增加;

五是特定项目成本增加,即是导致凯发巨亏的大泉海水淡化厂项目,该项目于2011年3月中标,2013年9月竣工并运营。大泉海水淡化厂本身中标价格极低,GWI资料显示,凯发中标价仅为0.35新元/立方米,而其他竞争对手报价除一家为0.52新元/立方米外,均超过1新元/立方米。凯发的策略是,在项目现场新建一座发电厂一方面为海水淡化厂供电降低海水淡化用电成本,另一方面对外售电以弥补海水淡化收益的不足,因此发电厂总装机容量高达411MW。

然而,大泉海水淡化厂2013年9月开始运营后,项目现场的发电厂并未及时与国家电网连接,无法为海水淡化厂供电及对外售电,直至2015年8月才完成电网连接,此期间大泉海水淡化厂产生了高额的水电费。发电厂连接国家电网后,虽使发电成本下降,但又遭遇新加坡电力需求疲软、电价低迷,所发电量未能获得预期收益,反而拖累整个项目巨额亏损。

凯发应收账款中,占据比重最大的是长期财务及租赁应收款和短期贸易及其他应收款,近十年长期财务及租赁应收款增长较快,且2016和2017均超过10亿新元。就贸易及其他应收款减值损失而言,2013、2014和2017年最高,超过500万新元,而2014年接近3000万新元,与2013-2017年由于计提应收账款准备金导致其他费用波动保持一致。

凯发的亏损不仅归于大泉海水淡化厂项目的巨亏,剔除这个因素,剩余的财务指标也呈现亏损状态,因而是由多种因素综合导致的。