虽然,目前中国免征遗产税,但已有许多拥有高净资产的中国个人客户已经将外国信托放入他们的资产管理架构中。当中国投资者拥有或收购海外资产时,他们将面临资产所在管辖地的遗产法规及其税收负担。信托架构可以确保资产在最少的行政和税收负担下被转移到目标受益人名下。

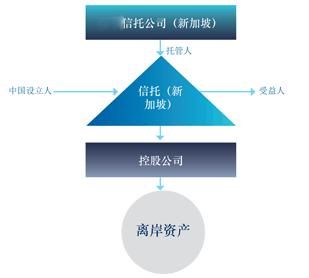

离岸信托通常创建于将资产转移到托管人名下时,这时托管人成为资产的法律所有者,同时根据信托约定的条款负责管理资产,并将它们分割给离岸信托的受益人(受益人可以包括将资产所有权转移到托管人名下的个人或公司)。

基于中国目前实行的税务法律和规范,外国信托在中国不应被视为一个纳税实体。除了信托托管人被视为居民企业,或其在中国构成常设机构,或从中国获取被动收入(股息、利息、特许权使用费、资本利得等)之外,外国信托的信托资产所产生的收益不应承担中国税负。

因此,为了避免中国税收问题的负面影响,外国信托的三个主体:受托人,保护人公司(若有)和拥有信托资产的控股公司,必须是在境外设立,他们的管理与控制活动均发生在境外。

新加坡具有受监管的信托体制,专业的受托人必须获取执照并接受监管部门的监管。在新加坡信托法律体制下,设立人可以保留其投资的权利,因此,客户仍然可以积极的参与到信托资产的投资管理中。同时,设立人被允许任命信托保护人(保护人可以是客户本人),保护人在某些领域可以指导托管人的管理活动。在某些大陆法系管辖区,遗嘱特留份制度仍然是一个很常见的问题,在新加坡信托法律提供了解决这个问题的反遗嘱特留份制度的条款。另外,新加坡拥有严密的客户信息保密性和银行保密法律。

当信托的设立人和受益人均非新加坡居民或居住在新加坡,新加坡税法体制将其认定为外国信托。作为外国信托,很多信托收入(包括绝大多数金融工具衍生的收入或利得)都将豁免新加坡税负。受益人在收到免税收入所得时也无需在新加坡纳税。

同时,新加坡具有广泛的避免双重征税协议,在信托架构下设立于其他管辖区的附属实体将能够享受税收协议的优惠,至今,新加坡已与多个国家地区签署了69份已生效避免双重征税协议。

对于外国信托出资的征税问题

1) 关于出资人(信托的设立人)

中国居民或由中国居民控股的外国实体以现金形式出资建立信托,均不会产生任何中国税务负担。中国居民以非现金方式(通常是海外公司股份或外国管辖区房产)出资建立信托,由于中国不征收赠送税,所以一般情况下也不会产生中国居民个人所得税负担。然而,当这种出资被中国税务主管机构认定为非合理商业活动时,税务的征收即具有不确定性。

当中国居民持有的外国实体以非现金方式(即外国实体公司股份或外国房产)出资,是否会产生中国企业所得税将取决于此外国实体是否被认定为中国纳税居民企业。若外国实体是中国纳税居民企业,此时,中国居民的股份或房产出资将会被认为是资产以公平市场价格出售给信托托管人,由此将可能引起中国公司所得税负。但由于这些股份和房产位于中国境外,因此不会产生除企业所得税外的其他税负。

同时需要注意到,如果向信托转让股份导致中国居民企业股份的直接或间接转让,那么根据中国税务总局发布的第698号文件要求,即使转让人是境外非中国纳税居民企业,仍需就此转让向中国税务局报告。是否会产生征税税务机关将视情况而定。

2) 关于外国信托

外国信托作为一种契约协定,不应被视为适用中国企业所得税法的实体,因此对于外国信托自身不涉及到中国税负。

3) 关于外国信托的托管人

外国信托的托管人通常由专业的信托公司担任。拥有设立人出资资产所有权的是托管人而非信托本身。

通常情况下托管人接受设立人出资时,不应产生中国企业所得税收,但当出资方为中国纳税居民或出资资产为中国居民企业的股份,这时的征税问题仍具有争议。

4) 关于受益人

受益人通常是设立人指定的个人。在现行的中国税法体制下,仅指定信托的受益人不会让受益人产生税收负担。