公积金咨询团今午公布改善公积金制度的第二部分报告,当中有两大新建议:

推出公积金终身入息递增计划(CPF LIFE Plan with Escalating Payouts),让会员选择一开始领取较低的每月入息,过后才逐年增加,每年增幅为2%。

推出比现有公积金投资计划(CPFIS)更简单易懂、费用较低的长期投资退休计划(Lifetime Retirement Investment Scheme),为那些愿意承担更高风险,以求获得较高回报的会员提供更大灵活度。

制图/何健伟

政府如果接纳这两项建议并落实,它们将对你我有什么实际影响?我们又该怎么决定哪项计划最适合自己呢?满55岁的公积金会员首先要决定保留多少退休存款。

今年满55岁、拥有房地产的会员,可选择保留8万零500元的基本存款(Basic Retirement Sum)。

名下没有房产或者有多余存款的会员,则可选择保留16万1000元的全额存款(Full Retirement Sum),或是最多24万1500元的超额存款(Enhanced Retirement Sum)。

从2017年至2020年,基本存款将每年调高3%。你的退休存款将影响你在满65岁后,每月可获的入息额。

有哪些入息分配选择?

公积金终身入息递增计划如果落实,会员届时就有多一个选择,可根据个人情况来决定如何最好地分配入息。

选项:每月入息额终身不变

目前,会员在公积金终身入息基本计划(LIFE Basic)和标准计划(LIFE Standard)下,每月可获的入息额终身不变。每月入息额介于660元至1920元,视退休存款而定。

如果你想要在65岁退休时就开始领取入息,并认为这笔钱足以帮你应付未来生活费上涨、购买力下降的问题,那这种入息分配方式比较适合你。

选项:每月入息额逐年递增

加入公积金终身入息递增计划的会员,一开始将领取较低的每月入息,过后逐年增加2%。

如果你想要在65岁退休时就开始领取入息,又担心未来通货膨胀压力,那这种入息分配方式可能适合你,但你也应该考虑以下因素。

制图/何健伟

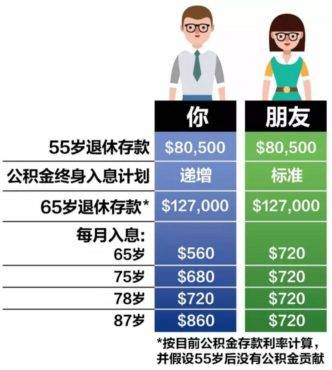

i)每月入息的起步金额,将比标准计划少20%。

举例说,你和朋友在55岁时都选择保留8万零500元的基本存款,她选择标准计划,你选择递增计划。

如果你们55岁后都没有公积金贡献,当你们65岁时,退休户头都会有12万7000元。你朋友开始每月领取720元入息,你只有560元。

ii)你要到大约78岁,每月入息才会达720元,不过之后的每月入息就会比较多。到了87岁,你每月拿860元,比朋友多近20%。

iii)因为你一开始领的入息较低,所以要一直到大约90岁时,获得的入息总额才能追平朋友的数目。

无论你选择哪一个入息计划,你都有额外两个选项。

额外选项:填补(top-up)退休户头

如果你有多余存款,就可以通过现金或公积金填补退休户头,顶限是超额存款的数目。这么一来,你退休后可得的每月入息就会增加。

如果你选择递增计划,并且要在65岁时与朋友一样领取每月720元入息,那你55岁就需要填补约2万7000元(比基本存款多33%),或者在65岁时填补3万9000元。

额外选项:延迟提取年龄

如果你65岁后仍会继续工作,或者还不需要靠每月入息应付生活费,那你可以选择延迟提取年龄,直至70岁。每延迟一年领取,你可获得的每月入息将增加高达7%。

如果你选择递增计划,却不想或没钱填补退休户头,又希望每月入息的起步金额可以跟朋友一样是720元,那你可以延迟约四年,即69岁时,才开始领取每月入息。

新长期投资退休计划

你是不是想要用公积金存款做投资,却又不懂该如何下手,或者害怕自己没时间经营投资?那咨询团提出的这个新建议,或许就能帮到你。

长期投资退休计划如果落实,公积金会员能通过哪些方法增加公积金存款呢?

制图/何健伟

咨询团建议保留目前的公积金投资限制,普通户头至少要有2万元,特别户头则要有4万元,余款才能拿来投资。

此外,咨询团建议成立投资专家委员会(Expert Investment Council),探讨如何落实长期投资退休计划,也建议探讨现在的CPFIS,让它更具针对性。