Part.1

晚上10点多,向婉把闹腾了一天的儿子和女儿,都哄上了床。老公窝在客厅沙发刷抖音,不时嘿嘿笑两声。

向婉洗碗、收玩具、拖地、把衣服丢进洗衣机,终于有时间坐下来喝口水喘口气。

本来想继续和老公聊几句给儿子报英文补习班的事情,想想之前他吼出来的那句:“一分钱不赚就知道乱花钱!”

到嘴边的话,又咽了下去。

想到自己辞职带娃之后,三年几乎没有买包包、化妆品,衣服、孩子的玩具都是从淘宝海运过来,逛街的次数屈指可数。再想想结婚前的自在日子,向婉心里面就憋屈的喘不过气来。

就在这一刻,她疯狂地想赚钱、想回去上班。她太想要摆脱这种花一分钱都要考虑再三,还要恳求老公批准的状态!

向婉起身冲进厕所,流着泪打电话给好友晓静,想让她帮忙留意一下招聘信息。

晓静拿着电话听向婉倾诉,却不知如何安慰。

她不能说,已婚已育女性都是那么难。她不能说,我的职业生涯也很迷茫——每天下班得奔跑,才堪堪能赶在幼儿园关门前接到孩子。前几天得知,升职的位子和进修的机会最终给了进公司2年的年轻男生。

那次电话,最终以两个好朋友隔着电话抱头大哭结束。

一旦成为妈妈,我们身上的担子就重了很多。要花钱的地方越来越多,然而进项却不变,甚至因为需要辞职照顾孩子突变为0。

经济地位决定家庭地位的时代,做得更多,却得到的回报更少,女人好难!

Part.2

很喜欢一句话:我们可以永远长不大,但却不可以停止成长。

也许世情对女人刻薄,但一旦突破这个所谓“结界”,就会这个时代,机会也很多。许多事情,不必非得亲身到场,一样可以操作。关键是,有意识,去改变。

我的朋友程程,现在是朋友圈霸主,每年都准时“逃离新加坡”去世界各地旅行。

春天去日本看樱花,夏天漫步丽江街头,秋天自驾川藏线满屏红叶雪山,冬季在瑞士的滑雪场驰骋。还实现梦想,开了自己的咖啡馆。

而几年前,她也是一个忙到几个月都约不出来逛个街的职场妈妈。

嫁到新加坡之后,程程一度很孤独,没有朋友,熟人只有老公和孩子。前几年,偶尔读到一本初级理财书,学会了鼓励自己、赞美自己,拓展自己的社交圈,也学着让自己那点资产,渐渐拥有了“生金蛋的金母鸡”。

闺蜜一起的下午茶~

一开始自学理财,中间磕磕绊绊,赚过也亏过。几年经验累积下来,现在老公和自己赚的钱都是程程在打理。

连公公婆婆前段时间都从中国国内打来电话,说想要程程帮忙打理他们的退休工资。

程程说,自己的人生逆袭就是通过开始理财实现的。跟着做金融的朋友买股票、买保险、基金,跟朋友合伙投资,也自己创业……

一步步慢慢摸索,正视手上的钱,把鸡蛋放在不同的篮子里,让钱生钱。

终于,也拿到了国内爆火的收入方式——“睡后收入”。

现在,理财收入比老公工资的2倍还要多。

Part.3

无论有没有时间深入学理财,都需要把财产打理起来。有小钱就小打小闹,有多点资本就分多几种理财方式,总比放在银行里,连通胀都跑不赢好得多!

改变,就从拥有理财的基本概念和基本意识开始。

给自己一个机会,让家庭财产,在我们手上翻番!

再也不要看上的包舍不得买,孩子想上的兴趣班舍不得报,再也不要连吃个好点的餐厅,都要犹豫再三!

当观念开始改变,就是生活改变的开始。要过我们自己理想中的生活,成为理想中的人,现在就开始行动!

Part.4

只是,思路打开了,现实中理财的第一步却没有那么容易迈出去。

新加坡的股票值得投资吗?投美股吧,又怕心脏受不了,股价不停上蹿下跳,前天晚上还庆幸自己赚了10万,今天早上起来就发现亏了50万。

想要存点钱到类似“余额宝”灵活投资理财工具,随时存、随时取,利率比银行好,可惜在新加坡找来找去都没找到。

程程刚开始试着理财的时候,也是对基金、股票、债券、储蓄保单……都半懂不懂。

总觉得股票来钱快,然而,当时觉得“一定可以涨”的好几个股票,现在都还在手里握着呢!她常常笑自己,都快握成“股东”了。

还好当时和朋友一起买了定投保险和基金,风险都比较小,这几年市值一直在稳定爬升。

最近,新加坡的公寓出了好几个性价比超高盘,程程和几个小姐妹都投了支票等抽签,看有没有运气中个小2居租出去当包租婆。

Part.5

自学理财,对于很多需要照顾孩子上学的妈妈来说,并不是那么容易的事。

想要深入学,没有那么多时间,学得浅了,市场上的投资项目那么多,轻易下手可能不仅赚不到还要亏。

辣妈的一位朋友,2014、15年最好的时候,投资了一套市值91万新的公寓。想着投资房产是最稳定的,赚不多也不会亏啊!谁知新加坡的房价真的很“稳”,2020年,她把公寓以88万新的价格卖掉了,还不算房产税、中介费。

另外一位朋友Ada,却因为找对了投资对象,还顺便解决了一场“家庭危机”。

Ada嫁给了新加坡人,生了孩子之后,没再上班。家庭花费变多,老公自己扛家庭开销太累,开始有些抱怨她只在家里照顾孩子。

Ada其实有接近30万新的婚前财产,只是胆子小不敢投资买股票,只是放在银行存定期,利息也很少,平时都不够自己零花。

她看到加班越来越晚回家的老公,决定“冒险一把”,托朋友打听到一位从业10多年的资深理财规划师,请他帮忙购买了比较稳定定理财产品,竟然每月能有2000多新的理财收入。

老公压力变小,俩人的夫妻关系也和谐了很多,也多了更多时间一起陪孩子成长。

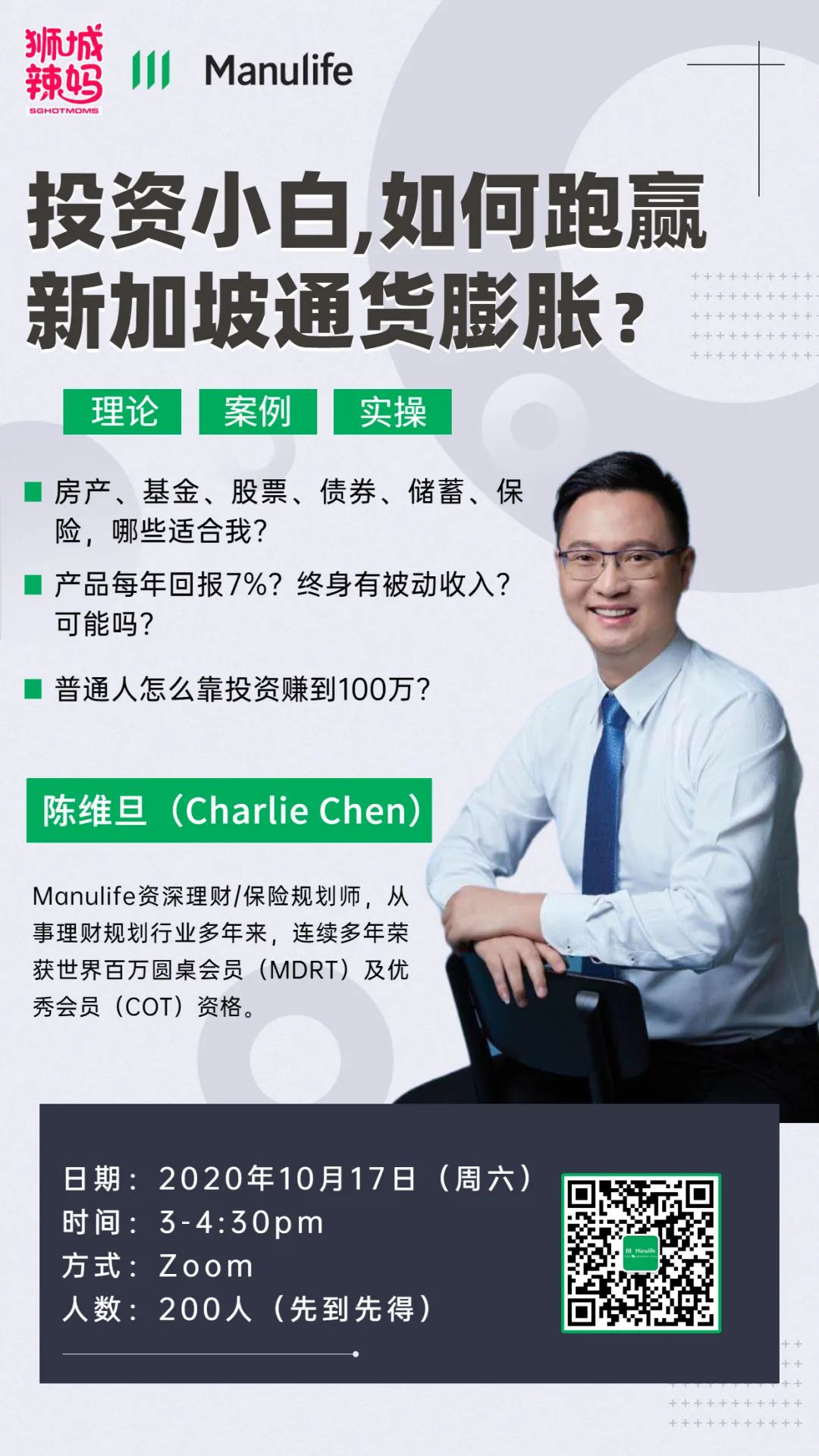

如果你也想要了解怎样有效管理资产,就来参加这位资深理财规划师主讲的讲座吧!针对新加坡投资市场,简单直白、直入主题,理财小白也能听得懂!

特邀嘉宾陈维旦先生,是资深理财/保险规划师,从业多年。

特邀嘉宾

陈维旦(Charlie Chen)

Manulife Financial Advisers 宏利资深理财/保险规划师

连续多年获得世界百万圆桌会员(MDRT)及优秀会员(COT)资格毕业于南京大学英文和国际商务专业

海内外高净值客户理财规划专家

他是许多中国来新加坡投资、生活的高净值人士,财务规划的首选理财专家之一。许多人通过他的规划,找到了最适合自己的投资理财方式。

他帮助过许多位陪读妈妈做理财规划,把20-30万新币的存款做整体理财计划。让妈妈们通过理财,每个月固定有3000新左右的收入,省下时间,照顾自己的孩子。

他也帮助想要强迫自己存钱养老,或者给孩子存一笔教育资金的家长,做合理资产规划。用定投取得的额外收益来偶尔购买奢侈品、满足生活小情调,不再自我谴责,消费更安心。

讲座主要内容:

-储蓄保单、房地产、基金、股票、债券的优势和劣势?-新加坡投资大环境如何,投资优势是什么?-新加坡市场有哪些稳健的投资理财产品?-新加坡国家规划大方向是什么样的?如何顺势跟随?让资产乘风上涨?-什么样的产品值得投资?怎样评判?-怎样规划投资策略,最适合自己的家庭?

日期:2020年10月17日(周六)

时间:3-4:30 pm

方式:Zoom

人数:200人(先到先得)

﹀

﹀

﹀

赶快扫码找小宏

报名听讲座吧!

点个“在看” 一定要好好生活

点个“在看” 一定要好好生活