新加坡成微信战略市场

2023年一开始,微信支付在东南亚就开始行动了:近日,微信支付宣布:未来,将视新加坡视为微信的战略市场。

微信支付加码东南亚市场的最直接诱因,当然是国内社会层面放开后,出海游特别是东南亚游业务全面回升带来的无限商机。

根据中国文化和旅游部的通知,2月6日起,国内恢复旅行社经营中国公民赴有关国家出境团队旅游业务,包括泰国、柬埔寨、菲律宾等20个国家都在试点目的地名单上。

出境游恢复后,携程平台上相关跟团产品搜索量大涨5倍,可见当前出境游的热度之高。

作为国内出境游的首选之地,一些东南亚国家对中国游客早就求之若渴,2月6日,泰国国家旅游局局长亲自在曼谷廊曼国际机场1号航站楼给首批赴泰的中国游客送上象征吉祥的花环与旅游礼包,还用汉语热情地说:“欢迎来泰国”。

同时,万丈高楼始于平地,微信敢于在新年一开始就在新加坡市场“划重点”,更大的一个原因是微信支付此前在这个市场所做的种种铺垫已经到位了:葡萄熟了,现在是采摘的时候了。

纵观这些年,微信支付在东南亚市场走得并不着急,而是非常平稳,甚至可以说,相对缓慢。

说起来,微信进入东南亚市场的时间其实并不晚,早在2017年,甚至更高的时候,微信就已经实现了和Grab的合作——后者是东南亚最普及国民级打车平台,地位相当于没有进入审查名单前的国内某打车平台,在市场处于绝对的领先地位。

具体而言,通过微信中的Grab小程序,国内用户在东南亚各国打车时,不需要重新下载Grab,就可以通过微信支付完成人民币支付,大大方便了国内游客的海外支付需求。

此前,微信一直坚称,微信支付在该地区只面向国内游客提供第三方支付服务,而不是服务于海外客户。

直到2021年,微信才正式在马来西亚推出数字支付平台,这是真正意义上的本地服务体系,和之前所说的“只服务于国内游客”已经有了明显不同了。

而这次“将视新加坡视为微信的战略市场”,也是低调的微信支付这些年以来在海外市场难得一见的大动作。

和支付宝争夺新加东南亚市场?

微信支付主观上想做大东南亚市场,从东南亚旅游发展的态势上看,这个逻辑并没有什么问题,但是它在东南亚市场面临的第一个对手,就是在国内杀得难解难分的支付宝。

要知道,经过近几年的谋局,如今的新加坡俨然已经是阿里巴巴海外业务的火车头了。

最近,坊间有一则新闻引发热议:阿里豪掷84亿,将在新加坡建设阿里巴巴全球总部。

虽然此后,阿里方面辟谣称,该消息“不实,系误读。阿里巴巴出生在杭州,生长在杭州,发展在杭州,阿里全球总部始终在杭州,是自然也是必然。”

但这座总高度达305米,总面积达148,450平方米的新加坡最高的建筑已成为阿里云、Lazada等阿里重要海外业务的办公楼,也是不争的事实。

这说明,在战略规划里,以新加坡为代表的东南亚市场是作为承担阿里未来业务增长最重要的环节而存在的。

在海外的大本营,作为阿里第三方支付平台,支付宝当然不会允许别人来“染指”自己的市场份额。

特别是考虑到接下来,Lazada马上将迎来Lazada Bday生日大促, Lazada也必然会利用这个难得的商机,通过LazExtra Flash等方式,在东南亚各国开设各类品类日和主题日,狂刷包括支付宝在内的各项业务在东南亚的存在感。

除了支付宝,微信支付在东南亚还得承受日本第一大银行MUFG的压力。

相对于微信支付,Grab和MUFG的关系走得更近:作为Grab的主要投资人,MUFG可谓是一手托着Grab在东南亚强势起飞的那个人。从2014年起,MUFG的视野开始进入东南亚,先后投资了 Luxola、Grab 等公司。

作为日本的银行巨头,2019年,MUFG在日本推出自己的数字货币支付业务。这几年,随着技术的完善和发展,这项移动支付业务嫁接到以东南亚为代表的海外市场也只是时间问题;而凭着MUFG对Grab无可替代的影响力,它要在东南亚推动其移动支付业务也并不是什么难事。

综合来看,微信支付在东南亚前进的过程中,仍然得如履薄冰,时时在意,步步留心。

博弈多年,谁是赢家?

新年一开始,微信支付就在海外市场推出新动作,也从另一方面说明微信支付这些年在业务推进方面的顺利。

特别是微信支付在最核心的国内市场稳定下来后,向外扩张就成为一种必然的战略选项。

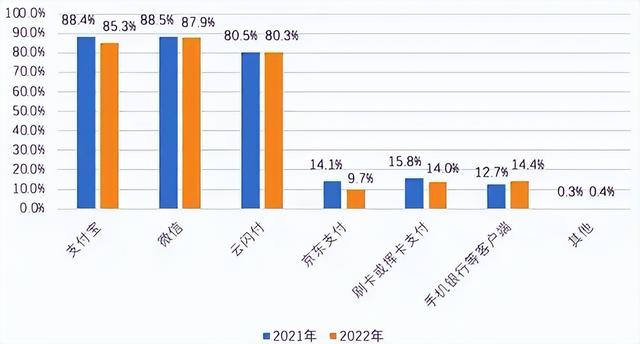

今年1月,有统计机构公布了移动支付领域的份额对比,微信支付第一,支付宝第二!其中,微信支付2022年线下使用份额87.9%,支付宝占比85.3%,云闪付占比80.3%。

这也是近年来,移动支付市场难得一见的新变化:一直以来,支付宝作为专业的移动支付工具,背靠着阿里巴巴的电商体系,占据着国内大多数市场份额;而微信支付作为微信体系下的分业务之一,曾经被视为单纯的模仿支付宝而产生的应时之需,虽然凭借着微信庞大的流量优势,微信支付这些年发展迅速,但还是不足以威胁到支付宝的优势地位。

那么近些年,形势为何发生了逆转?此涨而彼消也!

一方面,作为国民级应用微信的功能性平台,微信支付更适合小额支付,这从成千上万的小商贩、普通消费者都习惯用微信支付看得出来;特别是通过春晚普及了发红包、转账等认知后,连触网不深的老年人都熟悉了微信支付,能做到这一点是非常不易的。

另一方面,近几年是阿里巴巴的多事之秋,对于支付业务带来的种种争议,还成为事件导火索之一,用户感观下降的同时,也直接影响了用户对支付宝的使用频率。

所以,从战略上看,坐稳国内移动支付市场的同时,如果能够在海外“锦上添花”,对微信支付而言,其意义就更加深远了。这也是为什么微信用这么长的时间不断布局,在明知推动困难重重的情况下,还是丝毫都没有想过放弃东南亚市场的主要原因。

当然,微信支付在东南亚市场寻求破局的同时,也要谨防“外来和尚”的反攻。比如说,Apple Pay。

从2016年起,苹果Apple Pay就已经在中国正式上线,推出一年后,在中国的NFC支付领域占到九成份额。但我们也发现,Apple Pay在国内整体支付市场的份额并不大,主要一个原因就是中国市场已经被二维码所统治,用户还没有形成NFC支付的习惯。

但是最近两年来,Apple Pay其实也一直在变,特别是在本土化方面一直在努力。比如说,2020年,Apple Pay就进行了二维码支付测试,所以在技术上对二维码的服务应该相当成熟了。

Apple Pay现在等的,可能只是一个彻底放开的机会:到时候,对于微信支付和支付宝而言,Apple Pay是不是洪水猛兽,就很难说了!

作者 | 电商君