不一样的贸易赤字:

新加坡国际收支的演变及其启示

管涛张岸天【作者简介管涛,武汉大学董辅礽经济社会发展研究院博导、董辅礽讲座教授,中国金融四十人论坛(CF40)高级研究员;张岸天,中国金融四十人论坛(CF40)研究部。】

(中国金融四十人论坛,北京 100044)

新加坡是史上少数几个没有遭遇过货币危机、债务危机所谓典型的国际收支危机的新兴市场和发展中国家。巨额货物贸易乃至经常项目逆差通常是几乎所有新兴市场和发展中国家的软肋,而新加坡货物贸易赤字占GDP比例最高将近50%、经常项目赤字占比持续10%以上,却何以能够逃出上世纪八十年代的发展中国家债务危机陷阱呢?理解新加坡的制胜之道及其国际收支结构的演变,对于我们理解当今中国的债务问题也有着重要的启示。

1、 上世纪八十年代发展中国家债务危机

上世纪70年代,世界经济进入一个动荡的时代。布雷顿森林体系于1971-1973年间瓦解和1973、1979年两次石油危机等事件,使得国际货币体系陷入无序状态,美元汇率大幅波动,石油等大宗商品价格急剧上涨。欧美国家经济普遍出现滞涨现象,而1975-1978年间的低利率和石油美元回流需求等因素促使国际资本大规模流向了发展中国家。1970年代末,欧美国家的宏观政策基础由凯恩斯主义转向新自由主义,美联储开始严格控制通胀,并于1979-1982年实行了紧缩的货币政策。许多发展中国家在这一时期受到冲击。1982年,发展中国家外债总额达8310亿美元,以墨西哥财长于同年8月宣告无力偿还约800亿美元外债为开端,拉美国家陆续出现债务偿付危机。

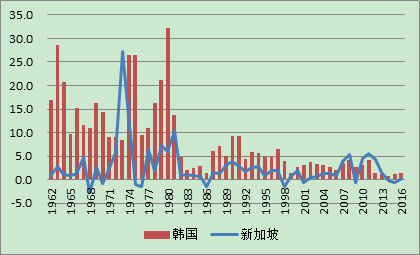

一些亚洲国家也受到影响。菲律宾的外债余额在1983年接近241亿美元,同年10月宣告外债延迟90天偿还。韩国也在1983年以400亿的外债总额成为继巴西、墨西哥、阿根廷之后的第四大债务国,虽然韩国政府在经济调整措施下避免了外债偿付危机,但其债务增长之剧仍然引起警鉴。

值得注意的是,新加坡虽然在1970年代出现了较墨西哥和韩国更为严重的经常项目逆差,却免疫于外债问题等宏观风险,表现出对贸易赤字具有更强的承受能力。

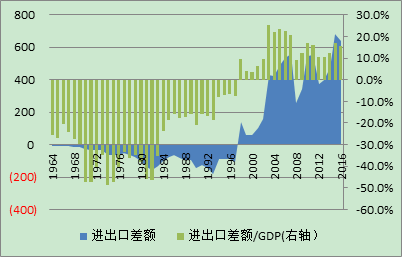

在第一次石油危机前,得益于切实有效的宏观政策,新加坡整体呈现了稳健的经济基本面情况(见表1)。1967-1972年的GDP年均增长达到了13.2%,储蓄和投资稳定提升,CPI增幅控制在1.3%。外商直接投资大量涌入新加坡制造业,占固定资产形成总额之比超过10%,带动了进出口贸易的高速发展。但在进入1970年代后,处于工业化阶段的新加坡出现了严重的货物贸易乃至经常项目长期逆差,货物贸易逆差与GDP之比长期为40%左右的水平,1973-1983年经常项目逆差占GDP比例的平均值高达10.6%(见图1和图2)。

表1:新加坡、韩国、墨西哥主要经济指标

|

新加坡 |

韩国 |

墨西哥 |

|

|

GDP增长(%) |

|||

|

1967-72 |

13.2 |

10.7 |

6.2 |

|

1973-80 |

8.2 |

9.4 |

6.9 |

|

1981-90 |

7.8 |

9.9 |

1.9 |

|

储蓄率(GDS/GDP,%) |

|||

|

1967-72 |

19.5 |

15.5 |

18.8 |

|

1973-80 |

33.0 |

25.5 |

22.4 |

|

1981-90 |

43.4 |

34.6 |

25.4 |

|

投资率(GFCF/GDP,%) |

|||

|

1967-72 |

29.0 |

24.3 |

19.1 |

|

1973-80 |

35.6 |

29.5 |

21.3 |

|

1981-90 |

38.3 |

31.1 |

19.6 |

|

外国直接投资占比固定资产形成总额(FDI net inflows/GFCF,1973-1980,%) |

18.5 |

0.5 |

3.5 |

|

CPI(年度,%) |

|||

|

1967-72 |

1.3 |

12.5 |

4.0 |

|

1973-80 |

7.9 |

17.5 |

19.7 |

|

1981-90 |

2.3 |

6.4 |

69.1 |

|

商品和服务进口增长(%) |

|||

|

1967-72 |

14.4 |

21.3 |

4.1 |

|

1973-80 |

12.4 |

18.1 |

12.4 |

|

1980-90 |

10.0 |

10.9 |

4.7 |

|

商品和服务出口增长(%) |

|||

|

1967-72 |

12.9 |

33.7 |

5.5 |

|

1973-80 |

14.6 |

20.7 |

12.8 |

|

1980-90 |

10.7 |

11.8 |

8.0 |

资料来源:世界银行数据; 中国金融四十人论坛。

不同于外债高企的韩国或陷入危机的拉美国家,新加坡并未因对外经济失衡而背负外债,也未由国际经济环境变动触发宏观风险。随着经济发展,新加坡国际收支情况在1980年代得到了根本性改善,经常项目和货物贸易先后转为顺差(见图1和图2),国内产业结构合理发展,并于1996年迈入发达国家行列。其中,有三个因素起到了关键性作用:一是新加坡采取了出口导向型工业化发展模式,而且政策制定遵循比较优势,顺应国际变化及时调整;二是对于发展阶段的经常项目长期巨额逆差,新加坡引入稳定性的、生产性的外商直接投资进行融资;三是新加坡的高储蓄等其他经济政策与其发展配合良好,保持了长期宏观目标的一致性。

图1:新加坡货物贸易差额/GDP变动(亿新加坡元;%)

资料来源:WIND;中国金融四十人论坛。

图2:新加坡经常项目差额占GDP比例(单位:%)

资料来源: CEIC;中国金融四十人论坛。

2、 成功实施出口导向型工业化发展战略

通过对新加坡、韩国与墨西哥三个国家发展模式的比较分析可以得出,新加坡稳定发展的第一个因素是选择了出口导向模式,而且产业政策遵循比较优势,顺应国际市场环境波动及时调整。一般而言,进口替代,尤其是进入高级进口替代阶段,需要实施汇率高估方案和高关税、进口限额等贸易保护政策。该模式下,本国企业虽然受到保护,却也难以利用外国先进技术和资源;出口部门更受到抑制,国际收支状况长期难以改善。出口导向模式则强调自由贸易方针和鼓励出口的经济政策,常以出口补贴、汇率低估方案和利率调整等来配合产业政策。

(一)新加坡

1960年代初,新加坡曾尝试建立过进口替代型发展计划。受当时发展经济学界的主流理论影响,进口替代模式是许多发展中国家的首选,例如普雷维什—辛格(Prebisch,1950;Singer,1950)的初级产品长期贸易条件恶化理论认为,发展中国家在农矿产品和劳动力密集型产品上具有比较优势,但在国际市场的贸易条件和出口购买力呈现长期恶化趋势,出口导向模式难以实现工业化。然而,在1965年独立后,新加坡与马来西亚共同市场的后续谈判失败,由于缺乏本土市场,新加坡成为最早转向出口导向模式的国家之一。

新加坡在1960年代末确立了发展劳动密集型产业的阶段性目标,并施行了一系列出口导向型经济政策。首先,新加坡通过《1967年经济发展激励法案》来为出口制造业提供财政鼓励,例如为产业扩张所带来的某些增量收入、外资和技术转让等提供税收减免。其次,通过《就业法》和《1968年工业关系法(修正案)》两项措施,新加坡建立了政府对工会的实际管理,将核心制造业的工资水平降低到韩国、台湾和香港以下(Huff, 1995)。在1960年代初,新加坡的工资水平较世界市场高出20%-30%,香港的初期工资水平仅为新加坡的1/3至1/4(Huff,1987)。最后,新加坡还通过为制造业提供优惠价格的工业园区设施和投入免税等方式进行出口补贴。电子电器、石油相关运输机械和纺织等行业迅速发展成为制造业的支柱性产业。到1979年,新加坡制造业直接出口占GDP比例已接近50%,该数字在1966年仅为12.7%。

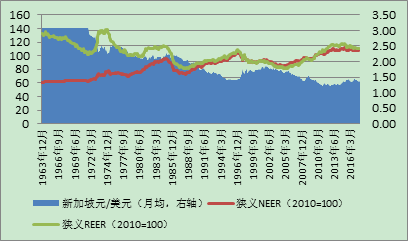

特别的是,新加坡并未采取汇率低估方案以鼓励出口。由于高度开放的经济结构特征,新加坡难以通过货币政策来有效稳定物价,因此选择使用强势汇率政策来控制通货膨胀,抵消国际经济波动(田晓韧、戎云飞,1995)。具体而言,新加坡在1973年以前采用固定汇率制,新加坡元随美元浮动而贬值。由于通胀难以管理,1973年起,新加坡以有管理浮动取代了固定汇率制度。1975年起,新加坡开始将新元盯住未公开的一篮子货币,一方面通过强新元政策来抑制通胀(Moreno,1988),另一方面避免新元升值对出口竞争力产生根本性伤害。1975年底至1996年底(亚洲金融危机前夕),新元兑美元双边汇率累计升值78%,但新元国际清算银行口径的狭名义有效汇率仅升值40%,由于通胀水平控制得力,新元的狭义实际有效汇率还贬值13%(见图3)。

图3:新加坡元的汇率走势

资料来源:CEIC;中国金融四十人论坛。

新加坡政府原本从1970年代中期起即开始尝试进行产业升级,希望通过提高工资、引进人才和税务假期等政策推动技术密集型产业的发展。但1975年世界经济衰退导致新加坡的GDP增长率同比下跌1.6%,电子行业约1/3工人失业。新加坡政府迅速反应并搁置了产业升级计划,保持了低工资等有利政策,直至1979年才重启产业调整。

(二)韩国

1960年代初,韩国已经基本完成了战后重建和进口替代模式的轻工业发展阶段。在进口额十倍于出口额、美国的援助资金减少、经济增长率下降和本土市场有限等现实情况下,1961年起执政的朴正熙军政府确立了以出口导向型工业化发展模式实现增长率最大化的经济目标。

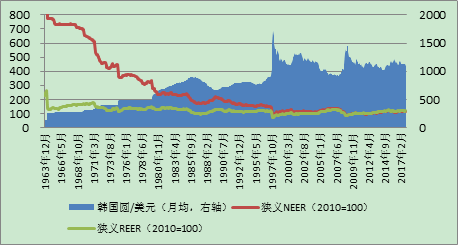

韩国实施了一系列出口导向型发展政策。例如,韩国将官方对定期储蓄存款的名义利率从1965年前的15%提高到30%,以增加资金积累并强化劳动力比较优势。同时,韩国对出口部门进行贷款利率补贴,并提供了所得税减免等财政鼓励。再如,韩国实行了竞争性的汇率政策。韩国圆在1980年以前单一盯住美元,到1980年才改为盯住一篮子货币。在盯住美元时期,韩国主要通过调整名义汇率的方式来维持实际汇率稳定并保持出口竞争力(Nam,1995)。韩国在1965年对韩元汇率大幅贬值,由1美元兑130韩元贬为255韩元,之后逐渐调整,到1974年已贬至406韩元(见图4)。得益于上述出口支持政策,韩国在”一五”至”四五”经济开发期(1962-1981)的年均GDP增长率9.4%,其中”二五”开发期(1967-1971)的年均出口增长率32%。

图4:韩国圆的汇率走势

资料来源:国际清算银行;CEIC;中国金融四十人论坛。

但是,韩国的经济政策也产生了一些问题。

首先,韩国实行了偏离比较优势的重化工业政策。从”二五”开发期起,韩国将重心转向发展资本密集型的重化工业,出台了1967年的《造船工业振兴法》和1972年的《重化工业发展计划》等产业扶持政策。这是在朴正熙政府的多重考虑下成形的,包括在1980年建成完全独立的国家经济结构这一长期目标,判断亚洲其他国家更具轻工业的成本优势,和需要通过重化工业来支持国防等等。由于偏离比较优势,韩国的重化工业政策是在损失短期资源配置有效性等成本上实行的(Lin and Chang, 2009),这造成了进出口结构的不稳定性。例如,由于本国能源资源匮乏,重工业化的推进使得韩国对石油制品的进口依赖度逐年上升。1970年代石油价格剧增,从1972年每桶约21美元升至1980年的每桶119美元,这导致韩国对中东贸易逆差迅速恶化。

其次,为了保持经济自主,除”三五”时期于有限领域提供有利政策外,韩国总体并未对外商直接投资真正开放,这事实上转而形成了对日本技术和设备进口的依赖性。例如,1966-1976年,韩国共进口技术项目690个,其中460个技术项目来自日本(Kim,1981)。又如,韩国重化工业一般机械类产品的进口依赖度也逐年上升,说明其技术体系滞后于出口发展速度,出口依赖于日本设备进口。因此,尽管韩国出口增长迅速,但其贸易逆差仍在第一次石油危机后进一步扩大。1975年,韩国从沙特进口额相较1971年翻了10.5倍,两国贸易逆差构成韩国全年逆差的44.5%;韩国从日进口额则翻了2.5倍,日韩贸易逆差构成韩国全年逆差的50%。同年,韩国的GDP下降了1.6%,但由于政府依赖国际贷款而并非外国直接投资,其GNP仅下跌0.2%。由此,韩国政府并未及时调整产业政策,而是继续推进重化工业的发展(Chaponniere,1985)。

再次,竞争性的汇率政策导致了韩国经济贫血式发展。1965年初至1983年底,韩元兑美元双边汇率累计贬值68%,韩元国际清算银行口径的狭义名义有效汇率贬值70%,但由于贬值导致通胀压力(见图5),韩元的狭义实际有效汇率同期仅贬值了2.3%(见图4)。而且,与新加坡的汇率政策相比,韩国最大的问题是间歇性贬值,导致经济增长的成就时常为本币对外大幅贬值所侵蚀,影响了其综合国力的积累和提升(管涛,2010)。

图5:韩国与新加坡的通货膨胀情况(单位:%,yoy)

资料来源: CEIC;中国金融四十人论坛。

(三)墨西哥

拉美国家普遍选择了进口替代型发展模式。在不稳定的外部环境下,拉美国家以进口替代模式和国际商业贷款为基础,持续发展资本密集型产业,这导致了之后的发展困境。

以墨西哥为例,从1950年代开始,政府采取了一系列经济政策来集中发展消费品及轻工业等进口替代部门,包括关税保护、许可证制度和低税率等。在1954-1976年,墨西哥以每美元兑12.5比索的价格实行盯住美元的汇率制度。发展所需资金则主要依靠国际贷款,墨西哥从60年代末开始严格限制外商直接投资,在1973年更通过《促进墨西哥投资和外国投资管理法》来加强管理。

一方面,进口替代模式帮助墨西哥在1955-1970年实现了稳定发展(张文阁,1982)。期间制造业年均增长8.36%,通货膨胀率控制在5%以内,GDP年均增长达到6.7%。另一方面,进口替代模式加重了墨西哥不利于出口的产业特点,进口也从依赖消费品转为依赖生产设备等中间产品,形成了对世界经济波动敏感的进出口结构。就出口而言,墨西哥的工业制品占出口比例在1970年为11.3%,1980年下降到9%,其出口依赖于农产品和石油。在1970年代原材料和农产品价格下跌、全球高贸易壁垒的背景下,石油产品成为墨西哥出口创汇的主要路径。

在埃切维利亚政府于1970年执政后,墨西哥的经济政策转向集中发展石油和钢铁等资本密集型产业,同时也增加了对农业、教育和社会福利的投资。受1973-1975年发达国家经济危机影响,墨西哥出现贸易赤字恶化、通货膨胀加剧,经济增长靠公共部门投资来维持。1975年,政府财政赤字占GDP比例达到10%,经常项目逆差占GDP比例达到5%。1976年,长期盯住美元的墨西哥比索贬值近半,出现40亿美元资本外流,外债占GDP比例增长到31.6%。

经济问题造成政府更迭,新任波蒂略政府于1976年通过了限制外债的《全国公共债务法令》并与国际货币基金组织达成稳定方案协议。但是,墨西哥在1976-1982年间发现新的石油储量,探明储量扩大了7倍,潜在储量扩大24倍。而且,原油价格在1970年代暴涨,从1973年的每桶约23美元增长到1980年的每桶约120美元。这使得波蒂略政府搁置了稳定方案,并制定了以外债为石油开发融资、以石油工业促进经济全面发展的经济政策。墨西哥在1977-1982年发展计划中提出,公共投资年增长率14%,平均GDP增长率8%(尤安山,1986)的宏观经济环境。