黎小美May Beta理财经理家园

财商保典 Vol.199

守护今天 预见未来

大家好,欢迎关注BETA理财师的财商保典频道。让我们一起聊聊财富传承、婚姻商法、保障规划。凡是都有偶然的凑巧,结果却又如宿命的必然。财商保典,为您守护今天,预见未来。

在上周央行宣布1年期中期借贷便利(MLF)中标利率下降20个基点后,多位专家预期,4月20日新一期LPR报价大概率下调,一年期LPR下调20个基点,5年期以上LPR下调10个基点,再次呈现非对称降息,4月1年期贷款市场报价利率(LPR)为3.85%,预期3.85%,3月为4.05%

大环境的趋势和我们日常财富管理息息相关,趋势变化下做出的决定往往是伴随着时间来证明,正如巴菲特所说:“时间是伟大的企业的朋友,确实平庸企业的敌人”,在财富,家业面前,我们是管理者,看护。

在面临大环境的变化时,家族财富更多考虑的是财富的长远规划和传承,临危而不乱。

Everybody knows that you need more prevention than treatment,but few reward acts prevention.

所有人都知道预防比治疗更重要,但预防只得到很少的奖赏。

——《黑天鹅》作者,纳西姆·尼古拉斯·塔勒布

01 传承之惑——中国家族企业面临传承大考

根据胡润百富的统计,截至2015年5月,中国大陆地区约有千万富豪121万名、亿万富豪7.8万名,以20亿元人民币为门槛的2015年胡润百富榜上榜企业家人数也达到了1877名,全部创历史新高。

其调查,富豪投资虽主要还是通过银行,但将资产交由专业管理机构打理的富豪越来越多,胡润认为“这对富豪和资产管理行业都是个机会,现在他们有可能去尝试新的投资方式,如期货、期权或者其他衍生工具”;”还有很重要的一点是,中国富豪在配置资产时,已经不仅仅关注保值、增值,传承也纳入他们的考虑范围,所以带有传承性质的资产配置会大幅上升,比如保险和信托。”

据招商银行—贝恩发布的《2015年私人财富报告》,“保障财富安全”自2013年以来已经连续两年成为高净值人群的首要财富目标,而对“财富传承”的关注度从2013年的第五位跃居至第二位,仅次于财富安全。

中国社科院的一项调查数据显示,目前,中国第一代企业家的年龄平均为55~75岁,在未来5~10年内,全国有300多万家民营企业将面临企业传承问题。

虽然财富本身并不是灾难的直接动因,但高净值人群往往是财富纷争的高危人群。

以台湾经营之神王永庆为例,去世之后,他留下的资产达600多亿元人民币,由于既没有遗嘱也没有其他安排,兄弟姐妹之间的抢班夺权、大兴诉讼在父亲王永庆去世后不久就争相上演。其三房太太,膝下10多名子女相继在美国、中国香港、中国台湾等地起诉要求分割遗产,而为了分割财产,他们还得缴纳100多亿元新台币的遗产税。

图1 《基业长青》封面图

我们经常说家族传承的重要目标是“基业长青”,“基业长青”的一个传统说法是,家族事业可以传承三代以上,然而我们常说“富不过三代”。

“富不过三代”不仅仅是中国才有,全世界都存在“富不过三代”。哈佛大学的调查统计数据表明:30%的家族企业可以成功传承到第二代,传承到第三代的概率只有12%,传承到第四代的家族企业只有3%。

图2“我听说是1929年的那场股灾把她的家当全都拼光了。”

亚洲的华人家族企业已经有了一些成功的传承案例,例如香港的李锦记、利丰集团和新加坡的余仁生,研究者发现这些企业有以下三个共同特点:一是采用源自西方的现代管理模式;二是家族内部以团结和谐的方式解决矛盾和遗产问题;三是送家族成员到海外留学。

02 揭开面纱——多把金钥匙开启迷宫之门

超高净值人士自身关于家族传承的理念、方式非常重要,这其中既包括家族企业的传承、金融财富的管理,也包括家族人才的培养、社会人脉的延续、家族精神的凝聚等。

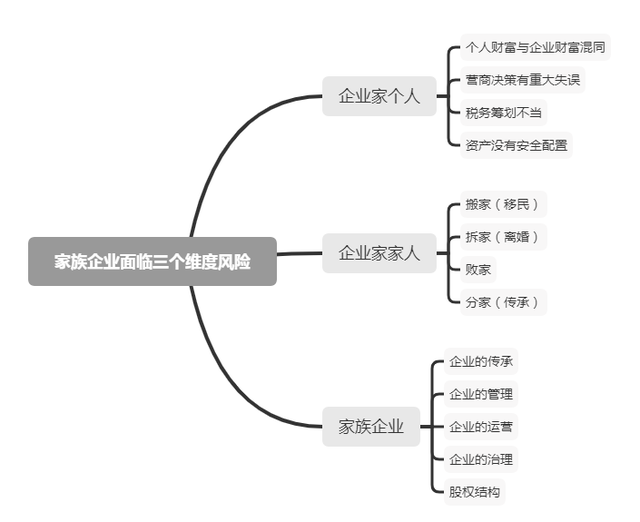

我们先不妨从三个维度来了解,这三个维度分别是,企业家个人、企业家家人和企业家的企业,每一个维度,都意味着不同的风险。

图3 家族企业面临三个维度的风险

每一件项在平时看来并不是可见的风险,比如移民本身并不是什么大事,然而对家族海外投资、资产整体配置可能产生不可预估的影响。

例如,如果移民目的地是全球征税的国家或者地区,那么当事人的全部收入(即便在中国获得的收入)都要在移民目的地缴纳所得税;如果要退掉该国“公民”或者“永居”身份,则还可能要缴纳一大笔费用,这往往是一般的企业家所无法想象的。家族成员败家所带来的问题和风险也让所有财富家族备感头痛,而离婚、分家对财富以及家族稳定的冲击也往往远超常人想象。

面对财富传承的巨大挑战,我们中国的家族企业大可不必惧怕,西方国家家族企业的传承已为我们提供了很好的借鉴。

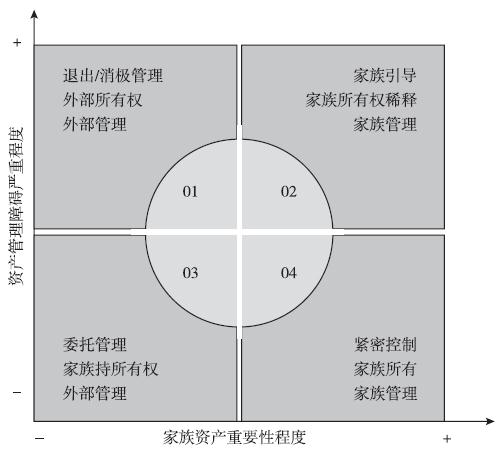

图3 家族企业控制与家族资产关系

无论你的资产状况、社会地位和身份、能力、人品、颜值等等如何有所差异,但在一样东西面前,所有人都是平等的。这一样东西就是时间。

只有真正理解了“世界第八大奇迹”这把财富金钥匙的巨大力量,(我们在“财商保典”第197期已经帮大家分享了——复利),才会真正看待“长线”投资,否则,股市的震荡会让你无法安眠,你无法成为财富的主人,反而成为其奴隶;

其次“黑天鹅”事件,也就是“意外”“无常”事件对家庭财富的重创,必须通过财富管理,保护,来进行对冲风险的安排;

以及出于代际传承的考虑,高净值客户必须考虑“守成”和财富保值。

一般高净值在进行财富管理时,有四大基本需求——资产保值和守成,安全和隐私,资产配置,财富传承。

这四大需求并非某一个服务商(例如私人银行,家族办公室,私人财富法律顾问)所能单独满足,而是需要多方面的有效协作才能达到理想的效果。

打开财富管理与传承所需要的不只是一把金钥匙,而是需要不同的金钥匙开启迷宫中的不同道门。

高净值客户既需要私人银行的帮助,也需要高端法律人士的服务,如果涉及企业的传承,还需要管理学专家的介入,而对于二代的健康和教育,又会需要教育和心理学家的参与。

对于金字塔顶端的高端领域,优质和有效的服务必然需要通过跨界方式来提供。

03 善用工具——资产配置,法律,税务

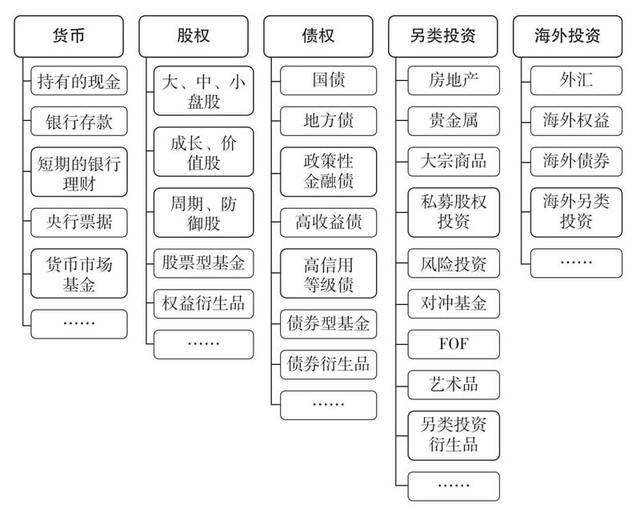

第一个工具——资产配置工具

投资铁律一:永远不要亏损。投资铁律二:永远不要忘记投资铁律一。 ——沃伦 巴菲特

资产配置一直被误解为提高和改善收益,正确的观点是,资产配置不是决定收益,而是分配风险,把风险水平配置完,然后再给定的风险水平里找投资回报率高的产品。而常常大部分客户的做法是,盲目追求收益忽略风险。突然面临的风险导致配置业务停止。

图5 中国主要大类资产类别

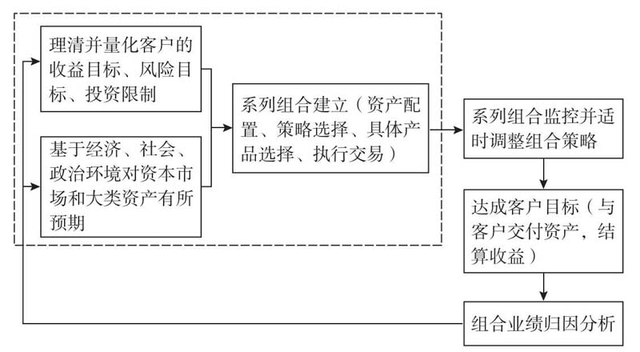

第一步,了解并量化客户的收益目标、风险目标、投资限制。

第二步,对资本市场和大类资产有所预期。

两个步骤的要素组合起来就是资产配置。

资产配置,即根据客户的风险偏好、对市场的长期预期得出了权重,比如说60%股票与40%债券的组合是根据客户的风险偏好及对市场的长期预期做出的配比,这就叫资产配置的战略性配比。这个配比的大方向不会变动,除非客户有重大变故,否则通常战略配置是不怎么变动的。

而接下来会根据当年的市场情况做一定幅度的调整,被称为战术性资产配置,比如说今年股票很好,债券有点问题,就做微调,变成65%∶35%。

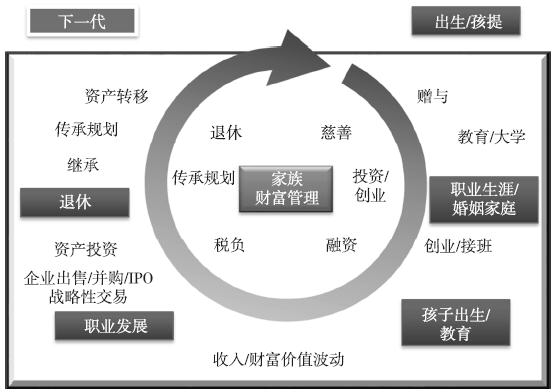

图6 财富管理和生命周期因素

资产配置中我们要知道每一类资产的风险和收益到底怎么样,知道收益和风险以后要知道客户的投资目标,风险偏好,同时考虑客户所处的生命周期,如果年龄超过60岁就不适宜将大量的资金投资于股票,股票基金,另类资产,因为一旦遭遇股灾,资产可能大幅度缩水。

图7 资产配置核心流程

第二个工具——法律工具

一些人并不喜欢律师,直到他们需要律师的时候。

——美国作家,肯尼斯·伊德

财富具有不同的生命周期,分别为创造财富期、积累财富期、保全财富期和传承财富期。

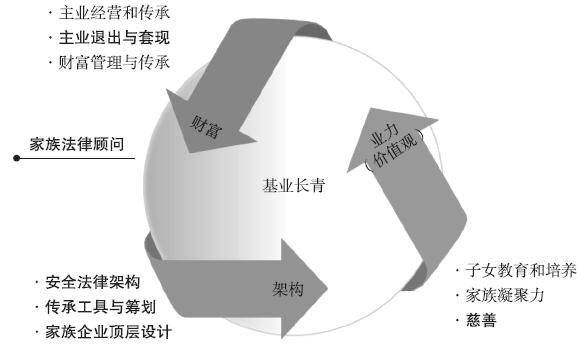

今天的高净值人士,如何对已经创造和积累的财富进行风险隔离、安全保障和有效传承,是他们极为关心的重要问题。

图8 家族法律顾问与基业长青

我国高净值人群,经历了独特的时代变迁,与成熟的欧美发达国家不一样,我国高净值人群的私人财富管理具有独特的复杂性。

历史背景下,高净值人士可能面临婚姻变动风险,期间家族成员代为持股,婚姻变化,有了非婚生子女等复杂家庭问题,并引发财富的分配矛盾和分割问题,高净值人士特别重视家庭与财富的隐私保护。

高净值人群不仅存在自身婚姻的财富风险问题,其子女的婚姻状况对财富管理的影响也不容小觑。一般而言,第一代传承给下一代的财富,不仅是现金资产,还可能包括房产、公司股权、股票、基金、信托、保险、收藏品、古玩字画等,甚至还会有境外的金融资产和不动产。这些种类繁多、涉及不同法域的资产,一旦遭遇子女婚姻状况变化,将导致传承困难和财富缩水。

高净值客户创造了财富,不是想给谁就能给谁的?离婚、结婚就没有我们想象的简单,资产以哪种形式转移与传承?资产转移与传承通过什么方式操作?一不小心,财富就可能落入他人之手,或可能大幅缩水。

所有的问题都是法律问题,所有的法律问题都是财富问题。

图9 私人财富管理与传承领域的法律业务

因此,法律工具涉及《婚姻法》《继承法》《公司法》等等

“法律工具”是高净值人士在财富管理与资产转移、传承必备的顶层法律思维,更好保全资产,而玛丽莲 梦露的遗嘱即是专业律师帮助下,对财富进行了适当的安排,而不至于死后财产所托非人。我们也常见中国名人和富豪身后的继承风波,比如侯耀文遗产纠纷案,则是因为复杂的家庭环境引发。

在拥有较多资产的情况下,如果没有对资产进行盘点,即便没有被恶意侵占,也会“说不清、道不明”,后代无法找到而导致事实上的“灭失”。

第三个工具——税务工具

目前,税务风险是高净值人士面临的严峻的风险之一。

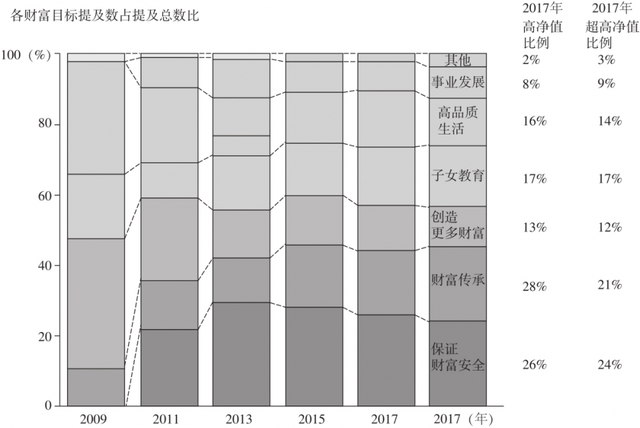

图10 2009—2017年中国高净值人群财富目标对比

不仅涉及高净值人士个人所得税,同时涉及家族企业税制的规划。

在有打算移民的高净值人群移民规划时,各国家的基本税法应有所了解,才能找到适合自己和家庭生活的国家。例如,该移民国的个人所得税,遗产税,继承税,房产相关税负。例如美国,英国,公民和永久居民的全球资产都会被计算在内,各项税负的标准也与他的纳税身份有密切的关系。这也就是为什么要宜早进行税务规划。

对于高净值客户而言,未来只考虑一个国家的税法也是远远不够的,一个可行的解决方案必须是国际,国内相结合。

其次,在经济全球化的背景下,跨国集团活动日趋频繁,各国投资者和经营者取得所得的形式日益复杂,政府税收监管难度增大。

为增加税收收入,打击纳税人利用海外账户偷逃税行为,美国国会于2010年3月18日通过了FATCA(Hiring Incentives to Restore Employment Act)法案,该法案将使得美国有能力在全球范围内收集纳税人的海外账户信息。该法案规定,若美国纳税人个人或机构持有的海外金融资产总价值达到一定标准,该纳税人将有义务向美国国税局进行资产申报,以便美国政府对本国的税务居民全球征税。2013年,20国集团(G20)领导人圣彼得堡峰会一致通过了全球范围的CRS,经济合作与发展组织(OECD)受20国集团委托,于2014年7月发布了金融账户信息自动交换标准(AEOI),力图建立多边信息自动交换机制,以强化全球税务合作,共同打击海外逃税行为。

随着《海外账户税收遵从法案》、共同申报准则(CRS)、金税工程三期的实施以及大数据时代的来临,高净值人群拥有的全球资产越来越透明。

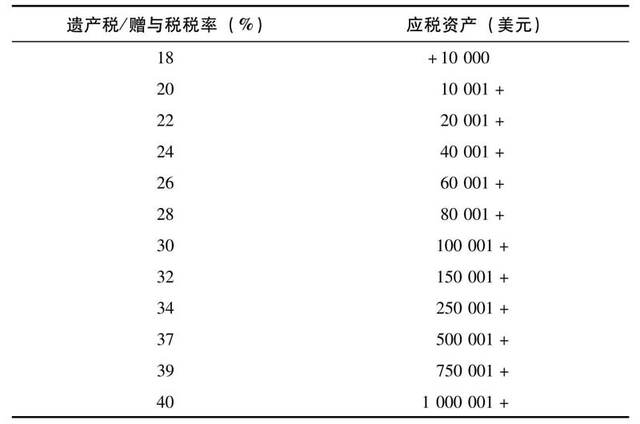

表 美国赠与税和遗产税率

2018年9月,中国也已将CRS下的金融账户涉税信息进行第一次自动交换。中国政府收到中国税务人在全球100多个国家的金融账户信息。

评估CRS对一个人的影响程度,判断其是税务居民还是非税务居民是一个重要前提。各金融机构尽职调查时,个人税务居民必须声明身份。

04 总结

财富的传承以资产保护为前提,没有资产保护的财富传承是存在实质性缺陷的。

在面临大环境的变化时,家族财富更多考虑的是财富的长远规划和传承,临危而不乱,需要一个有效的生态系统,不能仅仅对单一一项产品指望太多。

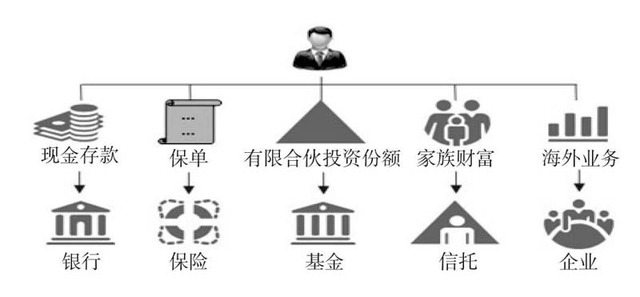

任何一项银行存款/理财,保险,基金,信托,企业,在家族财富传承过程中更多只是作为一个法律工具,其每一项运作的具体完成需要一个有效的生态系统,这就为我们的客户经理提出了更高的要求。

图11 高净值人士财富管理核心规划

参考资料

1.《私人财富管理与传承》,龚乐凡,2016年8月,中信出版社;

2.《中国财富管理顾问营销实战(第二版)》,薛桢梁,2019年11月第2版,中信出版集团股份有限公司;

3.《税务透明时代下的家族财富传承》,杨后鲁,2019年8月,清华大学出版社;