最近整理资料,翻阅出一篇早期的关于大豆产业的行业研究报告,而现在看来,里面预期的一些事项已经或正在发生,比如文章中提出的“由于大豆加工和贸易已被外资掌控,如果大豆生产全面崩溃,我国的大豆供应及饲料工业、畜禽、水产养殖业的发展将全面受制于外国,传统豆制品、肉、蛋、奶及水产品等的供应将面临挑战,严重危及我国食品安全”。而我们现在读来也别有一番感慨。

以下为该报告全文内容,共分六个部分。

一、我国植物油压榨业发展现状

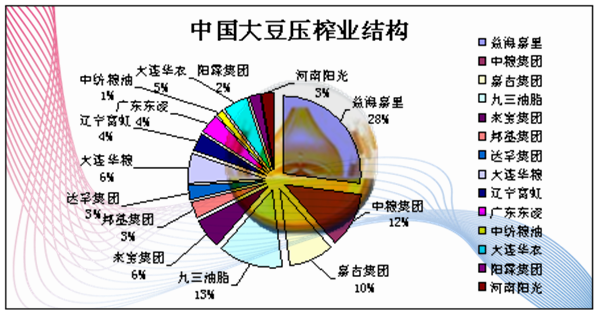

随着人民生活水平的不断提高,近年来我国对肉、蛋、奶和食用植物油的需求量不断增加,进而带动国内植物油压榨业的飞速发展。以大豆加工业发展为例,自1996年我国放开大豆进口后,1999年外资开始大举进入,到2000年,我国日压榨大豆300吨以上的油厂在100家左右,日压榨大豆能力为6.4万吨,单厂平均压榨规模为600吨,全年大豆压榨能力首次突破1000万吨。到2001年底,我国日压榨大豆能力增加至10.7万吨,2004年底达到20.2万吨,2005年底达到了25.4万吨,到2006年底,我国日压榨大豆300吨以上的企业已超过170家,日压榨大豆能力达到27万吨,单厂平均压榨规模超过1500吨。按每年开工率300天计算,年加工大豆能力可达到8100万吨。在2000-2006年期间,我国日压榨大豆能力增长了3.2倍。目前全世界有11家日处理油料为6000吨的大型油厂,其中5家在中国,即江苏张家港东海粮油(12500吨/天),广西防城港大海油脂(7500吨/天),河北秦皇岛金海油脂(7000吨/天),连云港益海油脂(6000吨/天)和河北三河汇福粮油(6000吨/天)。全国拥有油料加工能力最大的集团有益海油脂、中粮集团、九三油脂等,这几家企业集团大豆加工能已达到日处理力10万吨以上。

目前国内大豆初榨工业无论在企业规模上,还是在技术上都已达到发达国家的水平,并初步形成了东北地区、沿海地区和内陆地区形成了五个大豆压榨圈。

其中在东北内陆地区形成了以黑龙江九三油脂公司、吉林德大油脂公司和沈阳金石豆业公司等为代表的东北大豆压榨圈,以压榨国产大豆为主。在环渤海地区形成了以大连日清公司、秦皇岛金海油脂公司、河北汇福粮油公司、九三油脂公司、山东渤海油脂公司、烟台益海油脂公司、日照邦基三维和黄海油脂公司等为代表的环渤海大豆压榨圈,这些地区主要以压榨进口大豆为主,在每年11月到次年3月期间也加工部分国产大豆。在江苏和浙江地区形成了以张家港东海粮油公司、连云港益海油脂公司、南通嘉吉公司、宁波金光油脂公司等为代表的江浙大豆压榨圈,常年以进口大豆为加工原料。在华南地区形成了以泉州福海油脂公司、东莞嘉吉公司、东莞中谷公司、广州植之元、广西大海油脂公司等为代表的华南大豆压榨圈,该地区大豆压榨企业大多是在2001年以后快速发展起来的,原料来源均为进口大豆。在内陆地区形成了以四川金石油粕公司、重庆新涪油脂公司、陕西邦淇油脂公司、周口益海油脂公司、郑州阳光油脂公司为代表的内陆大豆压榨圈,这些油厂既加工进口大豆,也加工部分国产大豆。

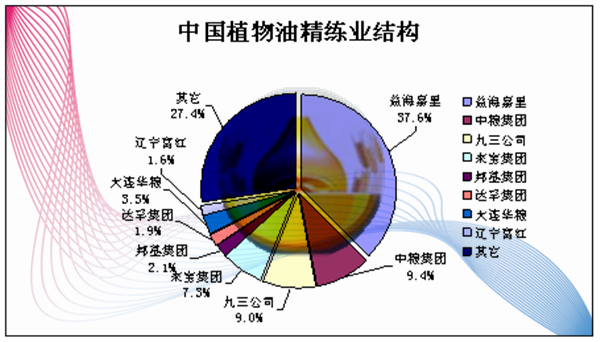

据中国粮食行业协会统计的数据资料显示,2006年,全国入统食用植物油加工企业1012个,年处理油料能力7177.4万吨,精炼能力2166.2万吨。另据统计,截至2006年底,我国植物油总供给的总量从1996年的1千多万吨增加到2400万吨,植物油人均消费量增加至17公斤。

二、外资企业在国内投资状况

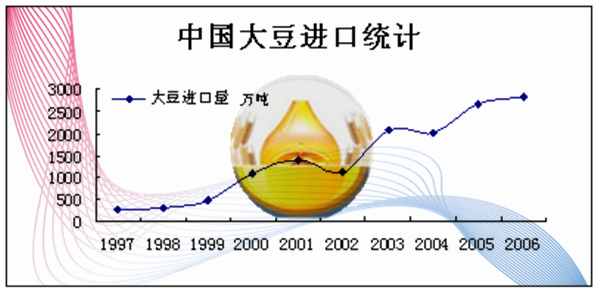

大豆市场是我国开放最早的农产品市场之一,根据WTO准则,2001年以后,我国大豆市场大门被彻底打开,国际市场的大豆疯狂的涌入国内市场,在2001-2003年是我国国内大豆产业发展的黄金期,大豆进口也在2003年首次突破2000万吨,超过国产大豆产量。

资料显示,随着世界大豆加工业重心逐步向我国转移,国内的企业家也纷纷采取了扩张大豆加工业的对策。2002年,东北新建大型大豆榨油厂4家,日加工量达6500吨;拟建、在建的大型油厂5家,预计日加工大豆6400吨。河北的金海粮油公司、汇福粮油公司,也将分别于2003年年底将自己的加工能力从2500吨和3000吨提高到6000吨和7000吨。江苏张家港的东海粮油公司的大豆日加工量2003年已达7000吨。山东2003年初已有大豆加工厂100多家,日加工能力达3万多吨。广东的大豆加工能力也在迅速扩张,仅东莞的一家2003年在建的大豆加工厂日加工能力就将达到1万吨至2万吨。此外,许多小厂也在大力改建、扩建,加工能力也在大幅提升。据不完全统计,截至2003年全国日加工600吨以上的大豆加工厂已达100多家。全国大豆加工能力已近5000万吨。

但2003年以后,随着大豆进口贸易的正常化,进口大豆数量急剧增长,以ADM、邦基、嘉吉、路易达孚等四大国际粮商为首的国际投资商开始加大投资,全面进入我国大豆加工业。

目前外资企业参与我国植物油生产主要通过三种方式,一是进行原料进口贸易,如大豆、棕榈油等,二是直接建立合资或独资企业,三是进行资金参股。实际中,跨过粮商参与我国植物油生产往往是三种方式并用。

在原料进口贸易方面,进入2004年后,国际市场投资基金利用其国际贸易经验和资金以及掌控的南美大豆资源优势,开始对我们大豆贸易进行疯狂打压,致使中国大豆压榨企业的经营效益迅速滑落至全行业大幅亏损的深渊。首先是在CBOT市场上进行点价方式将高价豆卖到国内市场,同时其国内参股企业利用我国“当企业处于亏损状态时,可以免交所得税,同时也不用交纳增值税,并且亏损部分还可以冲抵未来的赢利部分”等相关税收规定,规避税收费用实现“把左口袋里的钱亏到右口袋里”,完成资本境外转移目的。相比之下,我国的民族压榨企业却承受了实实在在亏损。另外,对于合资企业来说,外资方还可以通过恶意亏损来达到使中方资本缩水、而其自身却通过资金优势扩大股份的目的,最终达到其操控中国压榨市场的目的。

另外在国内油脂原料进口上,跨国粮商利用其丰富的国际贸易经验和资金优势,已基本完成对我国大宗食用油压榨原料的采购控制。根据了解,目前包括中粮集团在内的多数中国压榨企业,都在以进口大豆作为食用油压榨的原料。而ADM、邦基、嘉吉、路易达孚四家跨国公司垄断了中国80%的进口大豆资源,如ADM收购了华农集团湛江油脂厂30%的股份,却取得了其70%的原料采购权。另外,嘉里、益海合并过程中,通过股份置换,ADM将持有丰益国际的股份。此外,目前棕榈油是除大豆油外中国第二大消费食用油,也是调和油生产的主要原料。中国几乎全部棕榈油都依赖进口,中国年进口棕榈油450多万吨,其中绝大部分来自东南亚,而合并后丰益国际将是世界最大的棕榈油公司之一,将在中国棕榈油进口中大举获利。

在建厂和投资参股方面,根据中国粮食行业协会统计的数据资料显示,2006年入统油脂企业中外商及港澳台商投资企业70个,仅占6.9%,但统计数据也显示,年产量10万吨以上食用植物油企业30个,总产量达1079.9万吨,占入统食用植物油企业总产量的62.4%。中粮集团、嘉里粮油集团、益海粮油集团食用植物油产量均达到100万吨以上,分别为205.4万吨、188万吨、152.3万吨。前10家企业总产量占本行业入统企业总产量的比重达到食用植物油44.7%。其中嘉里粮油集团、益海粮油集团为外资企业,目前已经合并重组为丰益国际,中粮集团的油脂业务也含有ADM的股份。

汇总数据显示,最近三年,嘉吉公司、邦基公司、托福公司、路易达孚公司和来宝公司五家跨国粮商对我国的十多家大豆压榨厂进行了资产重组。来宝公司先后收购了广西钦州大洋油脂和江苏南通宝港油脂,重组了重庆新涪和山东新龙油脂;邦基公司先后收购或控股了山东日照三维油脂、南京华农油脂和天津正大公司;嘉吉公司先后收购了东莞华农油脂和阳江丰源公司;路易达孚公司兼并了霸州华农油脂,并对张家港江海粮油工业公司进行了资产重组;托福公司重组了湛江华农公司,并通过郑州阳光公司入股开封正大和许昌山花公司。此外,中纺粮油公司与ADM等相关外商成立合资公司,先后租赁或入股菏泽华瑞油脂、东莞盈丰油粕公司和蚌埠花园油脂公司,并计划在日照港建设大型粮油物流基地和大豆压榨厂,据悉近期中纺粮油仍在与国内两家大型大豆压榨企业集团商谈重组其属下的大豆压榨厂事宜。

目前ADM、邦基、嘉吉、丰益国际、来宝等跨国粮商在全国97家大型油脂企业中的64家企业参股控股持有股份,占66%。

三、外资进入对国内相关产业影响

外资进入我国植物油压榨市场,一方面满足了国内植物油需求,对我国国民经济的快速将康发展有所贡献。

根据了解,1998/1999年度我国大豆压榨量为1094万吨,而2006/2007年度我国大豆压榨量突破3200万吨。而其间国内大豆产量仅为1600万吨左右,严重满足不了国内需求,熟悉国际贸易经验外资的进入对我国解决植物油供应问题带来了好处,特别是在棕榈油进口方面,极大地促进了我国食品工业的繁荣发展。同时,跨国粮商先进的管理经验和物流模式,对我国整个粮油市场的发展也具有借鉴意义。

其次,外资的进入也促进了国内食用油生产工艺的进步,更新了国内的消费观念。

中国制造受人诟病最多的是技术含量不高,实际上近年来所争议的,无论是技术性贸易壁垒影响,还是中国商品质量危机,折射出的是国内少数企业技术科技创新能力不强,在全球产业链条中获利过低,所以遭遇频繁的贸易摩擦和其它发展中国家的竞争。中国食用油行业十几年前,因为技术上的差异,消费的食用油被称为“土油”、“洋油”。经过近几年的快速成长,目前在加工工艺等很多技术领域上,已经占据了世界前列的位置,尤其是黄曲霉素去除技术上的成就。

中国食用油行业正处在一个重要转型期:从粗放成长转变为集约成长,从同质竞争转变为创新竞争,想在激烈竞争中脱颖而出,只有扎扎实实地从“创新技术”做起,别无他途。

但另一方面却也对我国相关产业的健康发展带来危机。

大量的进口在满足国内需求的同时,我国油籽压榨中心也逐渐转向沿海地带,越来越多的加工企业采用进口大豆,由此也造成我国大豆产区出现卖粮难,播种面积持续下降的局面。传统的大豆主产区目前仅黑龙江、内蒙地区产量较高,大豆在黄淮及长江流域已经成为经济作物种植。在黑龙江省,豆农50%以上的家庭收入来自大豆,尤其是北部地区种植大豆近2000万亩,当地种玉米积温不足,种小麦效益更差,种植大豆是当地40余万户农民收入的主要来源。如果大豆生产全面崩溃,这部分农民将面临严重的生存危机。

另外,外资在国内的大肆建厂扩建,造成社会资源的严重浪费,同时伴随着沿海集中设厂的增多,投资风险也在加大,我国民族企业的发展壮大面临前所未有的巨大压力。

数据资料显示,在2000-2006年期间,我国日压榨大豆能力增长了3.2倍,但在此期间,国内大豆实际压榨量仅增长了1.2倍,国内大豆压榨能力的增长速度远快于大豆实际压榨量的增长速度,导致我国大豆压榨能力出现严重过剩的局面。2006年我国实际大豆压榨量只有3500万吨左右,仅占全部大豆压榨能力的43%(如果考虑压榨能力300吨日以下的小型油厂以及可加工多种油料的油厂也加工部分大豆,目前全国大豆压榨能力将超过9000万吨,大豆实际压榨量占全部大豆压榨能力的比重不足38%)。

目前我国大豆压榨企业主要分布于东北和沿海地区,尤其是近几年,沿海地区大豆压榨能力快速扩张,企业规模庞大,受国产大豆采购和运输规模及费用的限制,加工进口大豆已成为南方沿海地区大豆压榨油厂的惟一选择而且华东和华南沿海地区大豆压榨能力远远大于华北和东北地区。据不完全统计,截至到2006年底,我国华南和华东沿海各省的油厂日压榨大豆能力已达到17万吨,年可加工大豆5100万吨,除山东内陆地区部分油厂加工少量国产大豆外,其他油厂基本上是全部加工进口大豆。东北和华北地区的油厂日压榨大豆能力为10万吨左右,其中有一半的压榨能力位于沿海地区,这些油厂的加工规模均超过1000吨,最大的达到10000吨,压榨进口大豆也成为这些企业的首选按照。以全国大豆日压榨能力为27万吨计算,沿海地区的大豆压榨能力占到75%以上,这些地区的油厂每年加工进口大豆数量占其大豆压榨量的比重超过90%。

调查数据显示,由于产能过剩、布局集中,2003-2005年之间我国建成的大型大豆初榨油厂,有一半以上的企业因经营困难,导致破产倒闭或被其他企业兼并重组。

同时,跨国粮商利用其对原料采购的优势,使我国不仅在国际大豆市场上没有话语权,而且在国内大豆市场上也失去话语权,大豆进口时间、数量、价格被国外参股控股企业所掌控,国内油脂压榨业有被外资垄断的风险。

据悉,目前,我国的大豆加工业已经形成了比较完整的产业链条,延伸到饲料加工、畜禽、水产养殖、营养保健、包装、化工、环保、军事、医药、纺织服装、航空、航天等领域,成为我国国民经济中的重要组成部分,并且具有非常广阔的发展前景。如果国内大豆生产消亡,大豆将完全依赖进口,各相关产业的发展将受制于人,进而影响我国整个国民经济的发展。同时,我国食品营养所需植物蛋白和动物蛋白来源将受制于人。由于大豆加工和贸易已被外资掌控,如果大豆生产全面崩溃,我国的大豆供应及饲料工业、畜禽、水产养殖业的发展将全面受制于外国,传统豆制品、肉、蛋、奶及水产品等的供应将面临挑战,严重危及我国食品安全。

四、国家相关政策的调整

我国油脂油料品种开始大规模进口始于上世纪90年代中期,1996年我国大豆进口关税调减至3%后,正式放开大豆进口。随后2001年我国加入WTO,并于当年5月份公布转基因条例,对进口植物油实行TRQ管理。在对内方面,为提振国内油料生产,国家开始在东北实行“大豆振兴计划”,出台了大豆良种补贴政策(现在农业体系中的良种补贴,包括对油菜生产,就是从大豆开始的)。另外还出现了其他的一些问题,包括2004年的巴西红豆事件,出台了检验制度、以及大连商品交易所推出了2号大豆。

2006年,随着我国植物油压榨业的飞速发展以及国际油料进入中国数量的剧增,以农业部为主的行业协会成立,同时根据WTO协议,取消植物油TRQ管理,而这一年我国植物油压榨业产能格局也发生重大变化,大型油脂集团开始重组,包括中粮重组和丰益嘉里合并。进入2007年后,随着国内外油脂油料价格波动幅度的加大,我国开始进一步加大国内油籽生产补贴力度,并对外资进入植物油压榨业采取限制措施。另外,我国《大宗农产品进口报告和信息发布管理办法(试行)》也正在加快制定中,根据目前已知的内容主要包括以下几点:1.从事大宗农产品进口的企业,其相关情况均需备案;2.相关企业在签订大宗农产品进口合同、货物在装运港出运、抵达目的港等相关情况,需在72小时内向相关部门汇报,汇报内容包括进口总量、出港时间、到港时间、进口价格等。另外,商务部已公布的《实行进口报告管理的大宗农产品目录》中包括大豆和豆粕两类,并首选大豆产品进行跟踪。国内油厂将需要做好进口大豆的提前申报与到货情况报告。综合来看,目前国家在油脂油料进口方面的态度正由满足国内需求向扶持民族油脂油料产业的方向上来。

此外,2007年国家发改委再次修改外商投资目录,限制目录里面农副食品加工业规定如下:1.大豆、油菜籽食用油脂加工(中方控股),玉米深加工;2.生物液体燃料(燃料乙醇、生物柴油)生产(中方控股)。

除上述规定外,国家将继续完善大豆和食用油储备制度。

五、未来外资发展态势及相关建议

据不完全统计,2007年我国竣工投产的大型大豆压榨项目至少有五家,合计日压榨大豆能力达到1.6万吨。这些项目分别是:青岛渤海油脂大豆压榨项目,设计日压榨大豆能力为6000吨;九三油脂防城港大豆压榨项目,设计日压榨大豆能力为5000吨;黑龙江阳霖油脂集团三厂,设计日压榨大豆能力为2000吨;江苏民康油脂公司和重庆油脂公司盐城分公司设计日压榨大豆和油菜籽1000吨的综合油料加工项目。

目前国内在建和计划建设的大豆压榨项目仍有十多家,分别是:辽宁丹东港集团与美农谷物公司、美国帕斯特公司共同投资1.2亿美元规划建设的200万吨谷物油脂加工项目,一期工程将建设3000吨/日大豆压榨厂;华港集团公司的钦州大豆压榨项目;黑龙江鸿源植物油公司的1000吨/日大豆压榨项目;黑龙江阳霖集团的1500吨/日大豆压榨项目;佳木斯吉庆豆业的1000吨/日大豆压榨项目;山东嘉冠集团的2000吨/日大豆压榨项目;邦吉公司天津大豆压榨扩建项目;上海良友集团的江都大豆压榨项目;益海嘉里集团的佳木斯大豆压榨项目。

不过,考虑到目前国内压榨产能严重过剩,因此未来国内压榨产能继续扩张的可能性较小,同时,国家在政策上的规定,也将对外资在华新建产能有所限制。

综合来看,我国食用油行业正处在一个重要转型期:从粗放成长转变为集约成长,从同质竞争转变为创新竞争。

对于国外大豆的层层压近和外资对国内加工业的攻城略地,国务院发展研究中心市场经济研究所副所长程国强认为,首先要加大对国产大豆生产的支持力度,启动战略贸易机制。如对国内大豆生产采取扶持政策,调动农民种植大豆的积极性,探索建立大豆产业基金等市场机制;把大豆等资源性农产品进口纳入战略贸易安排,建立进口战略机制,对大豆的收购、船运、加工、终端产品进行产业链管理等。

其次,程国强表示,国内企业应该多向跨国粮商学习。其中,这些跨国粮商的资本动员和运作能力只是基本条件。国内油脂企业更应该学习的是他们用100多年时间积累的全球资源配置、市场营销和风险管理经验,探索建立从原料收购、产地运输、国际运输到消费地的加工、饲料、养殖业的产业管理、系统风险控制和行业资源整合的新经营模式。

此外,部分专家还建议要尽快建立我国的“大豆安全”保障体系。通过联合、收购、兼并等手段,形成以某些大油脂集团为首,包括中小型大豆压榨企业、大豆贸易商、代理商、进口商,以及金融、资本市场上的投资公司等在内的产业集群,再通过产业分配、通过金融市场的套期保值和投机,与国外基金及产业投资者进行对抗。

我们分析认为,由于我国国内油料资源的严重不足,未来进口市场依然呈扩大趋势,我国油料油脂生产必须坚持在国家政策支持下走差异化发展,重点发展非转基因产品,特别是高蛋白食用大豆。

我国大豆产业的优势主要表现在:我国是大豆的原产地,品种资源十分丰富,而且又有饮食大豆及其制品的传统习惯;目前,我国尚未发展转基因大豆,而且高蛋白大豆品种的选育一直处于世界领先地位,绿色、高蛋白一直是中国大豆的品牌优势。因此必须扬长避短,除在东北和黄淮海大豆集中产区推广高油大豆品种以满足我国众多油脂加工厂的需求外,今后还要在南方地区推广高蛋白和其它专用大豆品种。同时,提升传统大豆食品加工产业的档次,促进传统大豆食品产业的现代化。

从1996年开始,我国在全国城市和农村范围内广泛实施“大豆行动计划”,以改善中小学生营养状况为突破口,利用传统的大豆加工技术,提高城乡居民的蛋白质营养水平,改善城乡居民的营养状况,增进全民身体健康。2003年直接用于食用和食用加工的大豆共850万吨,占我国大豆总产量的55%,比1995年提高了11%左右,人均食用大豆消费达到6.6公斤,比1995年4.9公斤的人均食用量增加了35%。但与一些发达国家和地区相比,我国大豆人均食用量仍然偏低。在经济发达的日本和中国的台湾、江苏、上海等发达省份,人均食用大豆一直保持在每年10公斤的水平上,台湾省每人每年的大豆直接消费量大于20公斤。以我国现有13亿人口计算,如果人均大豆食用消费达到10公斤/年,则食用总需求为1300万吨;如果人均食用消费是20公斤/年,则总食用需求为2600万吨。假如我国到2015年实现人均20公斤/年的消费目标,按照每年1000万的人口增长速度,2015年我国人口将达到14亿左右,则大豆食用总需求为2800万吨。按照已经实施的国家“大豆行动计划”的消费目标,到2010年人均大豆食用需求量将达到16公斤/年,如现行计划生育政策不变,到2010年我国人口将增至13.4亿,这样大豆食用总需求量将达到2144万吨,2030年人均大豆食用量达到25公斤/年,以15.19亿人口计算,大豆食用总消费量将达3798万吨。未来我国大豆食品业发展前途广阔。

结合我国当前的粮油市场行情以及我国大豆的发展方向,大规模实施大豆储备计划显然是不现实的,建议国家在全国范围内实施食品豆储备计划,通过对食品豆价格的保护间接维护大豆产业安全。

六、主要跨国粮商在我国植物油市场的生产情况

美国ADM:以参股控股为主

美国ADM公司初建于1905年,是世界上最大的油籽、玉米和小麦加工企业之一,其大约2/3的收入来自对大豆、花生及其他油籽等的加工。ADM公司的优势是把谷物和油籽原料深加工成为用于食品业、饮料业、保健品业和畜牧饲料市场中的多种产品,然后利用自己的运输系统(13,000节铁路车箱、2,250艘驳船和1,200个货柜车)输送原料和成品至全球各地。

美国ADM (Aricher Daniels Midlan天)集团是较早进入我国粮油市场的跨国粮商之一,其在国内的投资形式以参股控股为主,其在国内的主要合作伙伴有中粮集团和新加坡丰益国际,并通过控股托福国际(总部位于德国汉堡)持有大连华农30%的股份和河南阳光油脂集团部分股份。

在美国ADM公司与中国粮油食品集团公司(COFCO)共同投资兴建了8个油厂,主要有位于江苏张家港的东海粮油工业(张家港)有限公司、位于天津塘沽的北海粮油工业(天津)有限公司、位于山东岚山的黄海粮油工业(山东)有限公司、位于广东增城的东洲油脂工业(广州)有限公司、位于广西防城港的大海粮油工业(防城港)有限公司。其中,ADM在大海粮油工业(防城港)有限公司中占有30%的股份,投入现金大概在4000万美金以上,其他几家ADM的股权稍微低些,平均在22%左右。

在丰益国际方面,ADM通过其直接和间接控股,成为丰益国际的第二大股东。

除此之外,1995年,ADM还在中国大连建立了独资子公司——艾地盟动物保健及营养(大连)有限公司,在山海关也有一家大豆加工厂,并收购了华农集团湛江油脂厂。据不完全数据统计,目前ADM在国内管理着年加工能力在1300万吨左右的13家油脂加工厂,其中独资企业日加工2.28万吨,参股企业日加工能力3.4万吨,是国内最大的大豆压榨企业和供货商。

丰益国际:国内最大的植物油生产商

新加坡丰益国际集团(Wilmar International)由原新加坡丰益国际于2006年年底收购马来西亚郭氏集团的全部食用油及相关业务后整合而成,整合之后,丰益国际将成为亚洲最大农业综合企业集团之一,并成为世界数一数二的油料提炼商。

2006年12月底,随着丰益国际有限公司收购嘉里粮油公司的全部股份,并收购美国ADM公司持有的益海集团的全部股份,新集团旗下大豆压榨企业将达到12家,日压榨油料能力达到4万吨,年可加工大豆1000万吨,同时拥有8家花生、棉籽和菜籽压榨厂;日精炼油脂能力将超过1.3万吨,年精炼各种油脂能力将超过400万吨,产也分布贯穿沿海和东北大豆产区,一跃成为我国市场上最大的的油脂油料企业集团。同时,丰益国际通过收购其母公司丰益控股旗下炼油以及相关业务,进一步增强其国内棕榈油第一大进口商的地位。

在整合之前,益海集团11个生产基地位于安徽芜湖、河南周口、河北秦皇岛、四川广汉、新疆昌吉等二三线城市,而嘉里粮油(中国)的八大生产基地主要位于天津、上海、深圳、青岛等航运方便、消费水平高的国内一二线城市。

嘉里在小包装市场占有率达到了50%以上,而益海基本在豆油压榨领域占有绝对优势,因此这次合并实际是上游和下游的有机组合,同时市场对象也更加全面。此外,在2005年益海集团便开始将投资方向转向其它农产品加工领域,在黑龙江投资益海米业。随着重组的完成,丰益国际多元化发展的触角开始逐渐向南发展。据悉,目前丰益国际有在黄淮地区增加其玉米、小麦加工投资的兴趣。

部分丰益国际参股或独资企业名单:

益海集团:秦皇岛金海粮油工业有限公司、益海(石家庄)粮油工业有限公司、益海(烟台)粮油工业有限公司、山东鑫海粮油有限公司、益海(周口)粮油工业有限公司、周口鲁花浓香花生油有限公司、益海(连云港)粮油工业有限公司、益海(张家港)粮油工业有限公司、益海(盐城)粮油工业有限公司、新元粮油(武汉)工业有限公司、岳阳鲁良新元粮油工业有限公司、泉州福海粮油工业有限公司、大海粮油工业(防城港)有限公司、益海(四川)粮油工业有限公司、益海(广汉)粮油工业有限公司、益海(昌吉)粮油工业有限公司、益海(阿克苏)粮油工业有限公司、沙索益海(连云港)醇工业有限公司、益海(连云港)油化工业有限公司、益海(广州)粮油工业有限公司、益海(昌吉)粮油工业有限公司、益海(泰州)粮油工业有限公司、益海(佳木斯)粮油工业有限公司、益海(佳木斯)生物质能发电有限公司、益海(富锦)粮油工业有限公司、益海(富锦工贸)有限公司

嘉里集团:营口渤海油脂工业有限公司、西安嘉里油脂工业有限公司、青岛嘉里植物油有限公司、上海嘉里粮油工业有限公司、防城港新海油脂工业有限公司、四川嘉里粮油工业有限公司、南海油脂工业(赤湾)有限公司、厦门中鹭植物油有限公司、嘉里粮油商务拓展(深圳)有限公司

美国邦基:由供应商向生产商的转变

邦基集团(Bunge Ltd.)是世界上最大的私人拥有企业之一,于1818年在荷兰组建,全球总部位于美国华特普莱恩市,主要从事大宗商品交易和经营,油籽压榨和提炼,面粉碾磨,消费食品,油漆及水泥。目前邦基公司是美国国内和海外市场最大的粮食、油籽、油脂产品的供应商和出口商。邦基公司于1998年在中国设立贸易代表处,主要经营大宗农产品贸易等业务,范围涵盖油脂、油料、植物油以及粮食产品。

2000年,邦基(上海)国际贸易公司成立,向中国市场供应大豆等农作物,协助中国农民和企业出口玉米和小麦,并成为中国大豆和豆油产品最大的海外供应商。直到2005年,邦基公司收购三维集团有限公司旗下一家位于日照的大豆加工企业,正式进入大豆加工业。随后,2006年邦基公司宣布将收购大连华农集团位于江苏南京的一家大豆加工厂、2007年和泰国正大集团成立了一家合资企业,收购一家位于天津的大豆加工厂主要股权。目前其在国内运转的三家大豆加工企业分别为邦基(南京)饲料蛋白有限公司、邦基三维油脂有限公司、邦基正大(天津)蛋白饲料科技有限公司,另外资山东菏泽也有一大豆加工厂,从事大豆及其派生产品的加工,主要产品包括国际一、四级食用豆油、饲料用豆粕、大豆磷脂等,全部日压榨能力预计在1.3万吨左右。在贸易方面,公司成立以来,曾连续三年成为中国大豆和豆油产品最大的海外供应商,粮食产品的出口数额也逐年增加,对华年贸易量最高达到600万吨。

美国嘉吉:发展势头迅猛

美国嘉吉(Cargill)是一家全球性的食品、农业和风险管理产品及服务的供应商,总部设在美国明尼苏达州,在66个国家拥有158000员工。嘉吉公司的对华贸易始于1972年尼克松总统访华后不久,主要向中国销售谷物、油籽、钢材、糖、棉花、果汁、肉类和其它商品,同时从中国购买如玉米、钢材和苹果汁等商品。目前与中国的年贸易额超过30亿美元,在中国18个省市投资建立了27家独资与合资企业。

目前嘉吉在中国涉及农产品加工的业务主要以饲料为主,近年来开始转向食用油压榨,通过一系列收购和新建油厂,目前占有我国大豆压榨市场15%的份额。收购方面,2005年嘉吉收购了华农集团的东莞油脂厂和东北一家油厂,2006年收购华农集团南京油脂厂、广东阳江丰缘集团等企业,并和韩国一家企业合资企业在南通新建了年处理300万吨大豆的油脂厂,2007年在阳江建造日加工3000吨大豆压榨厂。此外,在玉米加工方面,位于吉林省松原市的华润赛事力达玉米工业有限公司是其一家合资企业。

根据统计,目前嘉吉公司在中国16个省市投资建立了29家独资与合资企业,与中国的年贸易额超过30亿美元,其饲料企业遍及中国养殖大省,油脂企业主要分布在沿海地带。其中,有5家大豆压榨工厂,日加工能力达到17500吨。

部分嘉吉参股或独资企业名单:大成-嘉吉高果糖(上海)有限公司、中粮赛力事达玉米工业有限公司、淄博嘉吉黄河龙生物工程有限公司、嘉吉亚太 食品系统(北京)有限公司、嘉吉烯王生物工程(武汉)有限公司、统一嘉吉(东莞)饲料蛋白科技有限公司、嘉吉粮油(南通)有限公司、嘉吉饲料(镇江)有限公司、农标普瑞纳(嘉兴)饲料有限公司、南京农标普瑞纳饲料有限公司、农标普瑞纳(抚顺)饲料有限公司、烟台农标普瑞纳饲料有限公司、农标普瑞纳(廊坊)饲料有限公司、农标普瑞纳(成都)饲料有限公司、农标普瑞纳(长沙)饲料有限公司、农标普瑞纳(佛山)饲料有限公司、农标普瑞纳(郑州)饲料有限公司、农标普瑞纳(哈尔滨)饲料有限公司、嘉吉動物營養部-美商嘉吉公司、嘉吉投资(中国)有限公司、嘉吉投资(中国)有限公司大连分公司、嘉吉国际企业股份有限公司、谷物油籽香港-粮谷貿易、嘉吉投资(中国)有限公司北京分公司、东食贸易(上海)有限公司、清泉咨询(北京)有限公司、农标普瑞纳(新疆)饲料有限公司

法国路易达孚:以贸易为主

路易达孚公司是一家跨国集团,创建于1851年,总部设于法国巴黎,在全世界范围内从事谷物、油料、油脂、饲料、大米、肉食、食糖、咖啡、棉花、天然及人造纤维、电力、天然气、石油及石油产品的贸易以及政府债券和金融证券业务。路易达孚集团的分支机构遍布全球,目前年销售额超过200亿美元。

2005年10月,路易达孚获得中国商务部批准,成为第一家可经营国内农产品贸易的外商。路易达孚在美国田纳西州孟菲斯的子公司艾仑宝棉花公司已成为中国最大的棉花供应商。近几年又致力于中国纺织品和棉花进军西半球和亚洲其他国家。其它业务包括中国大米、玉米的出口贸易以及其他农产品的进口工作。根据了解,目前该集团棉花进口占到全国的50%,大豆进口15%,玉米出口的15%左右。其在国内的独资企业为路易达孚(北京)有限公司,此外,2005年底在锦州建设60万吨大豆项目。2006年9月,与中国远洋物流有限公司签订了总体服务合作协议。

新加坡来宝:中国油脂市场的外资新贵

新加坡来宝集团有限公司创立于1987年,是一家以香港为基地,并在新加坡证券交易所上市的国际性企业集团,业务遍及全世界,在世界37个国家建有分公司。集工农业产品的采购、销售、加工、融资、保险和运输为一体,是亚洲最大的多样化资源性商品贸易公司,同时来宝还拥有自已的船队。公司致力于全球生产厂家和用户之间牵线搭桥,提供工矿和农产品的采购、营销、加工和运输等一体化服务。

近年来,来宝集团在中国业务发展迅猛:2006年年初完成收购四平红嘴油脂有限公司的一家大豆压榨和精炼厂,随后兼并钦州大洋油脂,并与山东新龙食品公司和重庆新涪食品公司的控股方达成收购协议。2007年4月,收购宝港油脂资产。据悉,目前来宝日加工量达到15000吨,已经成为可以影响国内油脂市场的一股重要力量。

同时,今年年初,来宝集团宣布计划进军世界棉花市场,目前其在国内市场已同相关科研单位就人员培训、技术研究、科技开发等方面达成协议。

注:文中数据截止日期为2007年11月。