新加坡万事通推荐搜索关键词列表:房产教育留学吃喝玩乐

万事通说

真正爱孩子给他配置好保险,给他确定、安稳的未来!

每一个宝宝的降临都伴随着父母无限的爱,在购物清单里除了各种尿布,奶粉,衣服以及玩具,大家有没有真正静下心来想想,真正爱他就给他买好保险,给他一个确定的安稳的未来!

当然肯定很多家长会说,这个不着急,再考虑考虑。

事实上在新加坡,孩子出生14天后就可以买保险了,为什么我们会建议保险一定越早买越好呢?

为什么

孩子保险越早买越好?

小标题

越早购买,保费越便宜

保险是随着年龄的递增,保费逐一递增,所以少儿保险越早购买保费越便宜,而且保障的时间也越长,有现金价值之类的保单最后的保单的回报也会越高。

小标题

拒保率低,保单审核易通过

孩子只要出生一切正常,一般保险公司都会审核通过保单,有些孩子后来有先天性问题一般都是在孩子六个月之后才慢慢发现的,如果在孩子出生14天之后就已经购买了医疗以及重疾保单,孩子即使万一后来真的检查出有什么疾病,保险公司也会继续承保孩子一辈子。有些保险公司对先天性疾病有一到两年的等待期。

重大疾病的年轻化,少儿重疾的递增,为孩子尽早转移风险

婴儿遇到的风险相对较大,婴儿身体免疫力、抵抗力都比较低,容易受到疾病的侵袭。Joey一个在新从事20多年中医的客户也跟她分享了现在所服务各种病人越来越年轻,而且中医的药费也越来越贵。就拿癌症一般的中医药方来说,一般一剂药就得好几百新元,一个月的中药费一般就得三四千新币,而这些都是在医疗保险之外必须自己承担的费用,并且父母双方也一定得花时间在孩子身上,收入一定要受到影响,所以重疾保单的一次性大额赔付如同雪中送炭,替家庭减轻经济方面的负担。

小标题

给孩子树立正确的理财观,给孩子一辈子最好的礼物

父母是孩子的第一任老师,在理财方面同样会潜移默化地受到各种影响,除了让他们懂得储蓄的重要性之外,引导孩子懂得风险规划的一些常识,未来培养他们对社会对家庭的责任感有着巨大的作用。同时一份只需还几年并且保终身的人寿保险更是送给孩子的一份最好的礼物,给孩子一辈子稳稳的幸福。

风险规划在先,

理财规划在后

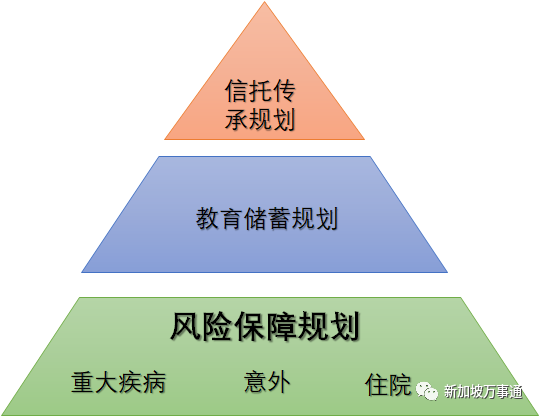

在有各种保险意识之后,如何规划孩子的保险更是重中之重!

保险规划遵循一个原则:风险规划在先,理财规划在后。具体可参考下图的理财金字塔:

从上述金字塔显而易见,理财当中风险管理是基础,在这基础上再做各种财富管理才是明智之举。

小孩的最最基本的保单:

住院和意外是必须要买的保单

住院和意外一定是任何宝宝出生的首选保单,就住院保单而言,Joey会强烈建议客户买最高级保到私立医院的计划,这样不管孩子发生什么事,我们可以第一时间去任何医院。而且政府医院一般床位紧张,预约等待时间非常久之类的是常态,而且单单从保费来说0岁到20岁期间私立与政府医院的保费差别不大。

少儿意外保单同样是必不可少的保单之一,小孩发生各种意外的概率往往比较高,难免各种跌跌撞撞,磕磕碰碰,同时意外保单也保食物中毒,手足口症,登革热等各种常见的症状,包含去看的诊所,专科以及医院的紧急部门等费用,同时也包括中医的费用,而且保费价格非常合理,一天不到一块钱就能将这部分的意外风险转移出去。

给孩子一份保障早期重疾的人寿险

给孩子一份保障早期重疾的人寿险

小孩的人寿险保费相比于大人真的非常划算,而且一般只是固定还5到25年,并且保终身,等他们长大了,保费也还完了,算是一份最完美的礼物送给小孩,现金价值会逐年增加,对他们以后而言,也算是有部分额外的退休保障,或者可以留给他们的下一代都是非常不错的选择。当然,考虑一份消费性的重疾险也是不错的选择,保障全面,保费低,保障额度高。

给孩子从小一份教育基金

给他们一份确定的未来

在前面的风险规划都比较完善之后,接下来要考虑给孩子的一定是一份教育储蓄计划。

大学的教育费用每年都6%的速度在增长,这是一笔非常庞大的支出,但是从现在开始,每个月或者每年分期投入,一来不觉得太压力,二来,投进去的钱比银行的利息高一些。

同时,既然这是一笔未来的教育基金,放在保险公司比一些其他的投资储蓄工具多了一些特定的功能,比如:保单可以豁免保费保大人,如果大人在孩子未成年期间发生死亡,终身残疾以及重疾等情况之一,保费就可以豁免,教育储蓄的计划不会因为上述情况而终止。

需要指出的是,市场上的储蓄、投资产品种类繁多,各个不同的计划有适合不同的功能,但是还是会有些保险代理人会只卖给客户自己提成高的产品,其实可能那并不是最适合的教育储蓄计划。身为独立理财顾问会全方位为客户做好保障收益等方面的深度对比,为客户找到最合适的解决方案。

当然保险的规划是复杂并且不一定每个人的需求都一样的,上述观点仅个人意见,任何情况还需具体情况具体分析。

另外,在给孩子购买保险的同时,一定要确保父母双方有上述的各种保障,毕竟保险的原则是先保大人再保小孩,在给孩子规划的同时,切记大人的保障一定不可以忽视。

选择靠谱的独立理财顾问

给我们稳稳的保障

“保险是一份责任,让每个家庭都拥有一份妥妥的幸福更是现阶段我们应尽的义务。”独立理财顾问会站在客户的角度,深度对比产品,找到客户最适合的方案,这也是Joey和她的团队的从业理念。

在新加坡生活,大家都知道有一个靠谱、有经验的独立理财顾问和团队为我们操心是多么重要!如果大家有任何咨询或者问题可以扫描下方二维码联系Joey和她的团队~

扫描下方二维码

添加Joey的个人微信

独立理财副总监Joey吴祖华

独立理财副总监

CFP国际金融理财师

AEPP 资产规划师

IDA国际龙奖得主

美国百万圆桌会员(MDRT)

美国百万圆桌内阁会员(COT)

IBFA银行与金融研究所高级证书

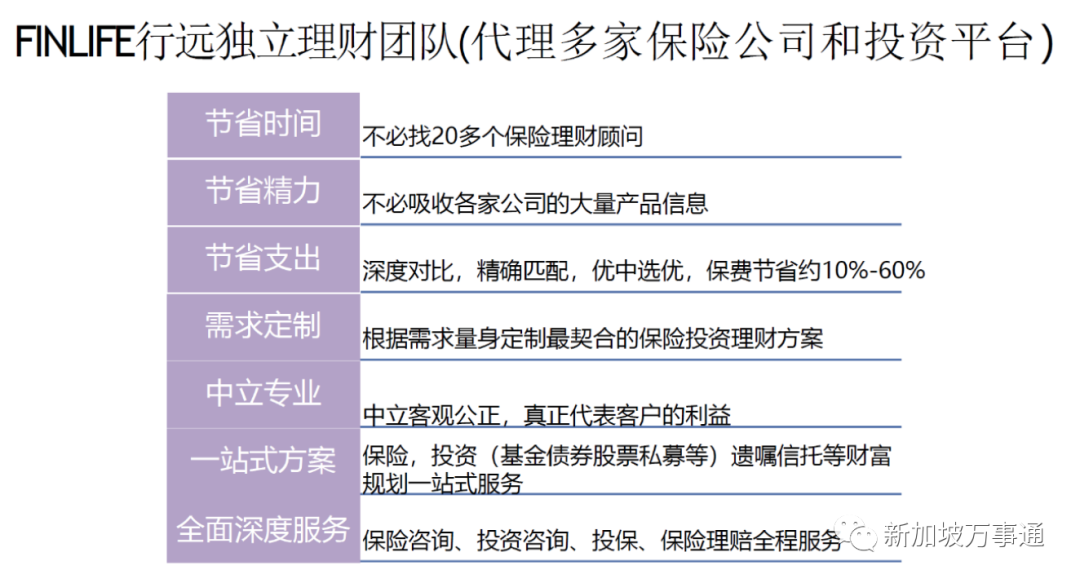

Joey服务于新加坡独立财务规划与财富管理公司Financial Alliance,为个人与企业提供中立、专业、一站式的全方位金融咨询规划服务。同时,Joey也创立了FINLIFE行远独立理财团队。

1.从客户需求出发,量身定制对于独立理财顾问,我们以客户利益为先,只代表客户,不代表任何公司,从了解客户的需求出发,从众多保险公司投资平台中筛选出适合客户的理财方案,量身定制出优质产品组合,同时也能真正做到既帮客户省钱,又帮客户赚钱。

2.货比三家,精选产品,省心更省钱

确切地说,单一的某家公司的产品不可能完全满足所有人的需求。另外,不同的公司有自己的特色优势和不足之处,独立理财顾问可以在不同公司间选择,货比三家,集各家之所长,搭配出更有优势、性价比更高的产品组合。举个例子,以配置重疾险为例: 有保定期的,也有保终身的;有消费型的,也有终身人寿储蓄型的,还有投资链接型的保单;有身故赔保额的,也有身故赔保费的;有重疾单次赔付的,也有不同公司的重疾分组多次赔付; 虽然产品类型一样,但是保障内容和保费等方面有些差别很大,通过详尽对比,用优惠的价格买到合适的产品,是我们一直替客户努力的方向。

3.多家核保,寻求适合客户的核保结果

当您在购买保险时,如果因为某些身体问题得到拒保、延期、加费或除外等情况,是不是照单全收了呢? 我们的做法是:向多家保险公司同时进行预核保(不会在保险公司留记录),争取一个好的结果,在同样的身体健康状况下,不同保险公司给的结果有时候会全然不同,多样化的核保结果,给了客户更多选择的权利。 另外,每家保险公司都有自己的免体检保额,对于一些保额要求高的客户来说,独立理财顾问的选择之一是会尝试多家投保,将每个产品都控制在免体检保额之下,免去了客户体检的麻烦。

4.一站式理财服务

除了保险配置,我们更有不同的投资理财方案可供选择: 例如基金(Unit Trust)平台就有1)Havenport 基金券商平台2)FAME基金券商平台3)iFAST基金券商平台4)Navigator基金券商平台等 同时高净值客户更有高净值专有投资理财产品(包括一些只有高净值才可购买的理财产品,公募和私募基金等),给高净值客户提供专属的理财方案。 欢迎联系我们了解咨询,愿新的一年所有通心粉都能够平安快乐,财富越滚越多哦!

欢迎联系我们了解咨询,愿新的一年所有通心粉都能够平安快乐,财富越滚越多哦!

免责声明:以上推广图文内容为企业推广商讯。 – The End –

– The End –

# 今日汇率

▼1 新元 = 4.7689 人民币1 人民币 = 0.2096 新币(*截稿前更新)

新加坡万事通 新加坡旅游攻略、景点介绍、吃喝玩乐、折扣优惠、同城活动、资讯趣闻尽在新加坡万事通 633篇原创内容 Official Account