打拼了几十年,不知不觉步入50岁的年纪。孩子们渐渐长大了,工作经验也丰富了,房屋贷款也基本付完了…看似压力越来越小的年龄,却让无数人心里充满了恐慌: 睡觉越来越少了;精力也远没有前几年那么充沛了;社会节奏越来越快,连手机也越买越大了……

究其原因,是离热门话题“养老“越来越近了,近得几乎可以在呼吸中嗅到!”总有一天要退休,不工作只花钱的日子,坐吃山空好可怕!”、”我的养老金够吗?!”

其实步入50岁,是人生又一个黄金阶段,一切都才刚刚开始……

据了解,很多富裕家庭,也是在这个年龄段开始考虑家族信托、财富传承的计划。那么~作为普通中产,需要考虑些什么?

▲(示意图)黄金年华岁月静好

首先,罗列出一般情况下的资产结构:

1️)银行活期存款

2️)公积金账户(统称CPF),下分四个户头:OA,SA,MA,RA**

3️)保险理财账户(早期的或者后期的)

4️)长期投资项目,如房产或生意

5️)短期/灵活投资项目,如股票

6️)其他延缓缴税项目,如SRS ***

如何管理这些财富?

如何管理这些财富?

如果不是因为健康考虑或是突然病情恶化等不可抗因素,应该没有多少人会突然这么早退休,从此没有工作收益,面对越来越多也越来越年轻化的老人痴呆症的出现,生怕闲着就闲出问题了。新加坡现行的法定退休年纪是62岁,听说还会延长哦。黄金阶段的财富管理,按照不同的年龄段,大致考虑如下:

一第一阶段

50-60岁(步入黄金阶段)

对于刚刚步入黄金年龄的朋友们,很多都还是全职,有持续的现金流,属于赚钱比较旺的阶段,其实也是财富管理的重要阶段。

为什么这么说?看完全文就明白了!先来说说大家都关心的公积金账户(CPF):

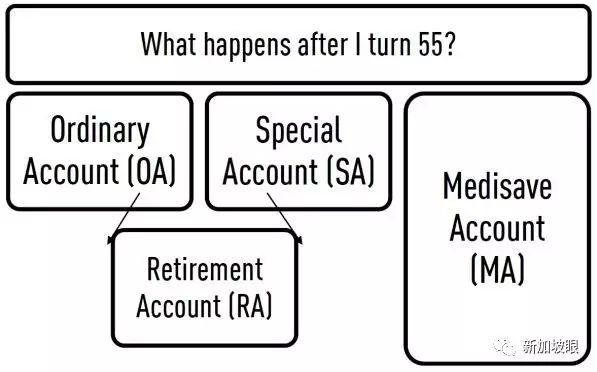

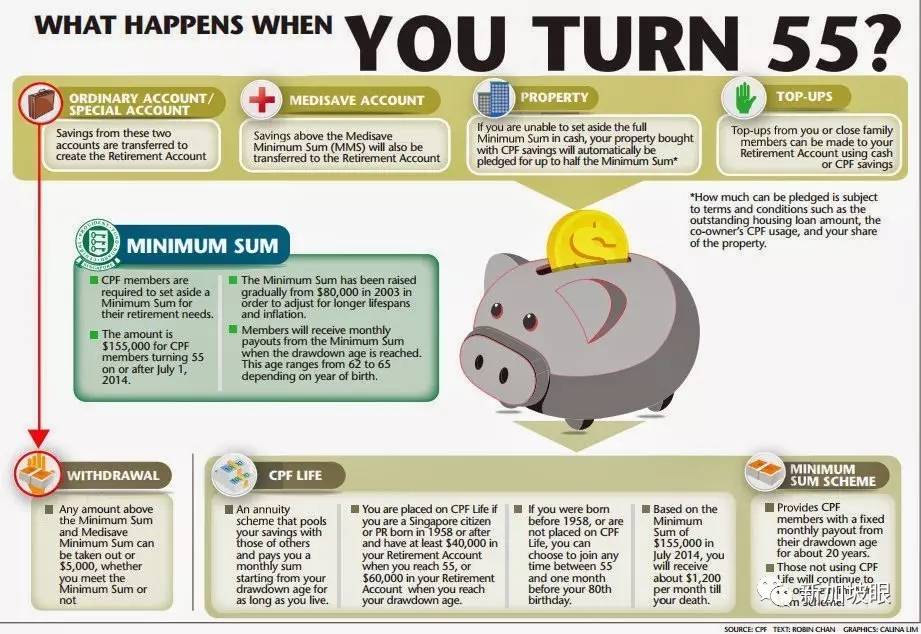

55岁是新加坡人一个很重要的年龄,大家都关心的公积金(CPF)的“解放日”。这么说的原因是:只要满足公积金中RA(退休账户)达到最低要求(BRS,Basic Retirement Sum)$83,000,或是全额(FRS,Full Retirement Sum)$166,000,你OA和SA的钱就可以自由领取了。

示意图看个大概,后面会详细介绍

很多人到了这个年龄,因为感觉锁定已久的公积金,终于获得了自由,想法设法把CPF的钱给拽出来,能够拿多不想拿少,而且对于满55岁补充出来的RA,也是很多人表示不能理解。

那么,CPF 里可以拿的钱,这个时候究竟是取出来好呢还是留着好呢?

一般来说,很多人在55岁都还处于全职阶段,你赚的钱一般都是放在1️)银行储蓄账户里,这个账户基本不产生利息;而留在2)公积金里的利息,根据CPF最新通知,OA的利息是2.5%+1%,SA是4%+1%。关键是有复利,逐年加上去,还是很可观的。这么安全又稳定的收益,想必没有人会不喜欢吧?

还有就是加入CPF的养老计划,如果70岁开始领取养老金的话,养老金的发放最高可以达到7%/月的增长,打个比方就是如果这个月领1000,下个月可领1070的意思,完全可以应付通货膨胀带来的“钱不值钱”影响。

所以,很多新加坡人除了满足自己的FRS(就前面讲的16600),还帮助家人补充养老金,因为还可以扣税呢!这里先打住,不然只是聊公积金账户,再多2篇都聊不完,有点跑题了哈。

上面这个结构图,应该可以更好的帮助大家了解关于CPF的一些事,只是对于某些金额,须根据最新规定有增加。当然看不懂也正常,不然要那么多专业人士干什么?

对于养老,新加坡政府简直操碎了心!

可就有人不甘心~“我就是要拿出来,想怎么花就怎么花!”、“我可以买房子投资啊,我可以…”

买房子?组屋吗?一般是没资格买了!公寓?放眼望去,哪个公寓不是1后面6个0的市场价格?还得应付各种税杂费等。

首付够吗?首付够了,仅按贷款100万,15年(本地最高贷款年龄是65岁),以政府贷款2.6%计算,还贷$6700多/月呢!你还愿意背着压力供贷款吗?

好吧,跟银行贷款,利息1.8%,还是$6000多/月呢。房子出租,租金回报是多少,你懂的,还不说打理出租的麻烦事和闲置期。

“房子会增值啊!现在都跌成这样了” 好吧确实,现在房价确实没有什么增长,再看看日本和其他发达国家,你能确定就会猛涨吗?或是3年翻倍?可能吗?

不过,如果是自住房升级,那么也应该的,辛苦大半辈子,改变生活品质不就是赚钱的目的吗?而且相对供款压力也小得多。

所以,如果你1)银行储蓄中的账户余额可以满足生活品质要求,完全不需要考虑挪动2️)公积金的资金;如果这个时候你的4)长期投资项目中,已经定期有产生收益,或是由于不再需要抚养孩子,有多余资金

你应该选择一个没有压力的金额,买纯理财保险产品打理起来,终身入息,增加完全离职后的养老品质,因为一般早期规划的养老计划,都不是那么的足够的。再者,过了这个阶段,可以理财的空间,就真的少得不能再少了。

现金,现金,现金,才是养老品质最需要的!

二第二阶段

60-65岁左右(半退休/完全退休阶段)

这个时候如果你已经半退休或是完全退休了,那么可从你的6️)延缓缴税项目账户中,适当领取金额。SRS延缓缴税帐户,并不是不缴税,只是为了在年轻的时候省税,在65岁以后可以自由领取,不过,领取的金额计入当年个人收入,并计算个人所得税。

所以,就算完全退休,建议领取额度不要超过$2万/年,这样既可免去交个人所得税,也可以最大限度理财。这个账户的钱一般不产生利息,跟银行存款类同,除非你有将6️)延缓缴税项目中的钱,部分投资到政府规定的投资理财产品上。

一般早期有3️)保险理财养老计划的,这个时候都陆续领取年金了。大数据统计结果显示,退休的前6年,是花费最多的阶段,很多愿望要执行要满足,一般养老保险都有“开启养老生活模式奖励金”的,多少可以来个说走就走的旅行。

▲(示意图)不少人打算退休后环游世界

另外,一般大多数人的2)CPF账户,已经加入了CPFLife计划,就可以开始自由领取年金了(至于那些没有加入CPFLife计划的,可以领取RA,当然就没有年金拿了)。所有这些收入,不计入个人所得税的缴纳范围。

大致上这些钱,基本可以满足你应对这个年龄段的开销了。

三第三阶段

70岁以后

这个时候,基本都已经完全退休了。充分做好前面两个阶段,怎么样丰厚生活享受天伦之乐才是最大的考虑。

▲(示意图)幸福的晚年生活

前面提到的4)长期投资项目和5)短期/灵活投资项目,可以根据自己的实际情况或是市场表现,选择陆续生意接班或是房子转让或是变卖,都是不错的考虑。

没有人打理的生意不叫生意。如果你的接班人对你的生意不敢兴趣,那么你就该早做安排,考虑在适当的时候卖出。

对于本来就为投资的固定资产,也可以做出适当考虑。多数新加坡人选择除了自住的屋子,把固定资产比如变现比较慢的房子都变卖后,买进稳健的蓝筹股,既有不错的分红,资金变现也很容易,可以满足更好的现金流。这个时候买股票的考虑跟年轻时候买股票完全不同,要求的是:稳!稳!还是稳!

▲不少新加坡人投资房产

如果考虑把房产转让给孩子,那么孩子将失去购买第一套房子的优惠(如果要考虑政府组屋或是已经拥有一套公寓)。当然如果孩子不考虑政府组屋做为他/她的家庭居住使用,也没有任何公寓,你的投资房转让给孩子做为礼物,倒也可以。

此外,给孙子一份储蓄保险,也是很多爷爷奶奶们的考虑。当孙子长大后,大学毕业,结婚,生孩子时,不管爷爷奶奶那个时候是“在”还是“不在”,孙子都会收到一张支票,他会很开心并骄傲地说“这是我爷爷/奶奶的礼物呢!”

综上所述,在计划养老的50岁阶段,趁身体还健康,这个时候加报保险,就显得很有战略意义了,可以重点考虑:

1、现有医疗保障是否适合你的生活品质?如果不是,考虑升级,比如upgrade 到私人医院配套;

2、面对越来越多的猝死事件,很多这个时期赚钱能力强的人,都在考虑一个大额定保,就是人寿保险啦,之前新加坡眼就有报道:新加坡的定保,是全球最便宜的。连香港人都过来买定保的,当然体检是必须要过的关。

比如某女士,52岁,保障$100万,20年,年保费仅$2,100/年,换句话说就是连缴20年,总共$4万2000,百年之后就可拿100万。保费相对保额,相当于不到0.2%的利息。

3、若一些人还有部分储蓄,一种终身入息计划还可让他的钱持续安稳创造收入。比如,某先生55岁,考虑先一次投入$10万,然后每年交$1.34万,交10年,累计共交$23万4000。

如果他在退休之前,不考虑领取年金,那么这位先生在65岁,不但可以一次拿近$3.5万的年金,而且往后每年可拿$8,400到终身。若以他活到100岁计,他共领取了年金$3.5万+$8,400X35 = $32万9000;届时他的子孙还能继承近$33万。

归纳起来~退休品质生活的核心,其实不外3个大原则:1、轻资产;2、持续稳定的现金流。3、足够的医疗保障。

同时,也是时候做好各种其他法律事务的安排,比如:写遗嘱,建立持久授权书,CPF受益人分配,保险分配等。不要忌讳,做这些并不是说明天就死掉或是坐轮椅上过日子,做为现代人,这些基本事务是保障一个家庭继续和谐的前提。

附:

** CPF 账户

OA: Ordinary Account

SA: Special Account

MA: Medical Account

RA: Retirement Account(55岁以后的养老账户)

欲知更多,可以查询官方网站:www.cpf.gov.sg

*** SRS: Supplementary Retirement Scheme

有兴趣更多了解的,可以查这个网址 https://www.iras.gov.sg/IRASHome/Schemes/Individuals/Supplementary-Retirement-Scheme–SRS-/