尽管新加坡政府将组屋房价控制得很好,但是受疫情影响,房产市场供需不平衡,组屋房价已经连续一年上扬了。由于组屋是很多人在新加坡第一套房产的起点,近期小编周围已经有小伙伴忍不住嘀咕:等再过几年,组屋还能像现在这么便宜吗?到底是买组屋好,还是买公寓好呢?

在亚洲人的观念里,有了房就有了稳定的家。那么对于年轻人来说,第一套房产应该怎么选?都有哪些重要的衡量标准?今天小编就来与大家分享一下,喜欢的小伙伴记得点赞收藏哦~

一、可选方案

因为身份,买房政策和税收不同,所以买房选择也就大不相同了。以下是针对不同身份买房者推荐的购房方案:

外国人

外国人在新加坡只能买公寓,并且需要缴纳高达20%的额外买家税,所以小编其实并不建议大家买房!当然,如果你是土豪,不看重投资回报,只看重生活质量和资产配置,那么小编推荐选择市中心的高档公寓~

单身公民/永久居民

单身35岁以上的公民才能购买组屋,因此大部分单身人士只能选择公寓了。公寓的成本较高,所以如果家庭有条件可以考虑买比较新的一卧或两卧的小户型公寓,婚后继续持有收租或者转售。

永久居民夫妻

两人拿到永久居民的身份都超过三年,则可以购买二手组屋。当然,如果可以满足首付要求,也可以考虑购买公寓。

夫妻至少有1人是公民

家庭月薪低于1万4千新币的可以考虑买新组屋(BTO),低于1万6千新币的可以考虑买执行共管公寓(EC)。如果月薪已经超过了限额,但是预算有限,可以考虑二手组屋或者EC。如果预算足够,可以考虑购买公寓。

二、买房标准

确定能否买房之后,还要考虑哪些因素作为参考标准呢?

合理预算

预算分为两部分:首付和月供。计算自己能付多少首付,决定了能买什么样的房;算清自己可接受的月供,决定了这套房子是否能长期持有。预算越清楚越好,不要等看到满意的房子最后才发现买不起,或者预算一直改变导致无效看房。

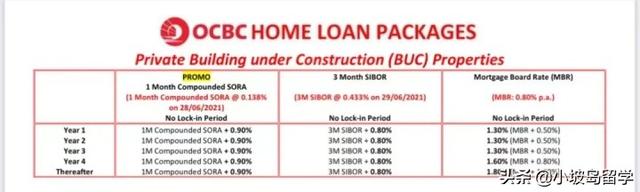

首付一般是自己的存款或者父母的支持,买组屋的小伙伴们还可以了解政府提供的组屋津贴 来减少首付的压力。月供则取决于房贷配套了,银行贷款最高额度为房产价值的75%,今年的房贷利息低至1.2%,可固定1-5年。而HDB贷款额度虽然高达90%,但是利息是2.5%左右基本保持不变,相比之下,现今的银行贷款反而更划算。

新加坡OCBC银行期房7月份房贷配套

贷款要尽量申请最高额度,用负债购买资产,再用通胀稀释负债。不要畏惧负债,要用长线的眼光去看待自己的发展。现在大部分人都是在年轻时期购买第一套房产,收入正是快速增长期,如果只用眼下的收入去评估,可能就因为预算低而买到了不合适的房子。同时,清楚自己的预算,也是在提醒自己不要过度负债,变成房奴,不要让本该是提升幸福感和安全感的房产变成了限制你的蜗牛壳。新加坡明确规定总债务偿还比率(TDSR)不应该超过60%,即含房贷在内的总负债不应该超过月薪的60%,就是一个很好的预算上限衡量指标。

投资价值

房产很难一步到位,像过去一样一套房产住一辈子的情况已经少之又少。大部分新加坡人也是从组屋到公寓,再到别墅一步步置换的。

而作为第一套房产,3-5年就需要置换的可能性更大。一方面,成家立业后核心家庭成员可能会有变动,例如当小伙伴们结婚或者生孩子了,对房子的需求也会有变化;另一方面,99年地契的组屋或公寓有“十年黄金期”,由于土地产权年限减少,年龄大的公寓可能会开始贬值,在房产未贬值前获利去买下一套可能是更好的选择;此外,由于预算和条件等限制,第一套房产通常无法做到是十全十美。

既然第一套房产换置率高,小伙伴们就要考虑换置成本了。如果房子好租好卖,换起来赚钱还不费事。但是如果房子很难出手,不仅耽误时间,还可能出现亏损。

如何预估房产的投资价值呢?这就需要具体项目具体分析了。但是万变不离其宗的有4个原则:

- 地理位置好,即离地铁站近或者离市中心近

- 附近有大公司或学校,潜在客户群大

- 房产较新或者产权偏长

- 未来附近有待开发的商业项目

总的来说,如果已经有孩子的家庭可以以自住为主,但如果还没有的家庭建议更多地考虑投资发展潜力。

房产类型

由于组屋便宜,许多人会认为组屋的投资价值高。尤其是听说许多新加坡人都是将组屋出租赚取租金,自己则住公寓享受高质量生活,不少新移民也心向往之。那么,如果两者都可以选择,是否应该为了便宜拥有一套组屋,就先买组屋,等五年之后再购入公寓呢?

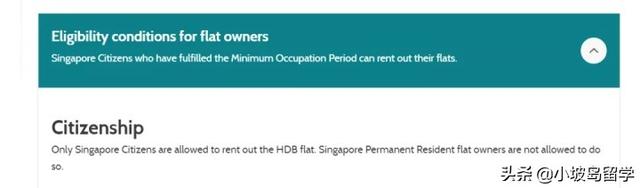

首先,小编认为买房还是应该回归本质,即根据自己的预算和住房要求考虑究竟买哪种房产。其次,如果从投资回报的角度出发,组屋是否值得如此长时间的锁期也要打一个问号。转售组屋的升值空间并不大,租金也不高。需要注意的是近几年建屋局又新添了一些条款,补上了之前的漏洞,进一步限制了将组屋作为投资性房产的可能。例如,永久居民家庭不能整套出租组屋。

新加坡建屋局HDB官网

并且夫妻间不能将组屋所有权转让给一人持有。因此如果买组屋后再去买公寓,无论夫妻谁买都需要按屋主身份算作第二套房产,房贷和税需要参照第二套房产的标准缴纳。考虑到公寓成本高,税和房贷要求也更高,这个先组屋再公寓的组合给家庭带来的实际收益也许寥寥无几。

总的来说,政府并不欢迎计划拥有多套房产的投资者考虑组屋。能从组屋里赚到钱的大部分是按政府规划购买新组屋BTO的公民家庭,积蓄足够以后再置换到公寓甚至别墅,稳步提升居住质量。

三、专业建议

提前预判

很多人买房时都希望能在一年内入住,又希望如果3-5年卖掉后投资回报更好。但是在新加坡,买期房的平均溢价比二手要好得多。大众型公寓期房一般都能有不错的收益,注意,这里不包括那些TOP后还未卖完的豪华型公寓。因此,很多人都陷入了一个怪圈:听说期房涨得快,但是我又想马上住。二手房现在能住,但不确定升值空间。最后,不是只能选择痛苦的等待,就是满怀担忧地入手二手房。因此,最好的方式是提前预判,给自己2-4年的时间等待期房或者BTO。只有看得比他人远,才能赚得比他人多。

户型选择

如果1-3年内有成家以及生育计划,建议至少选择三卧户型。如果父母还未退休,两人又都要工作,建议至少留一个女佣房。

新加坡二手一卧和两卧公寓流通比较慢,因此单身或者刚结婚的新婚夫妻的小伙伴们买时要慎重,不要只考虑这两年自己住得舒服,还要考虑以后换置到大户型是否容易。如果有条件持有两套房,那么小户型大概率会出租,因此也要考虑租金和空置率。

专业中介

如果打算买公寓,买家不需要付中介费。因此有买房计划的小伙伴们一定要找专业的房产中介,多问多看。买房子是大事,不要贪图一时省事就做出仓促的决定。