章晶小姐 (Zhang Jing) 高级分析师

章晶小姐 (Zhang Jing) 高级分析师

投资建议

买入

建议时股价

$14.600

目标价

$21.000

推介日期 2018年10月26日

投资概要

受到大市疲软和基数抬高的影响,9月吉利汽车的销量同比增速较之前收窄,但更高价的新车型占比明显提高,车型结构上移特征明显,车型销量分布更加均衡。我们认为18年四季度吉利汽车的销量增速将继续放缓,但新车型逐渐上量和老车型占比减少的趋势将继续支撑公司销售结构再次上移,幷抵消部分车价承压的负面影响,毛利率和单价将保持稳中向好趋势。在新品与产能释放稳步推进预期下,我们看好公司中长期成长性,维持买入评级。

九月行业低谷期下,销量增速放缓

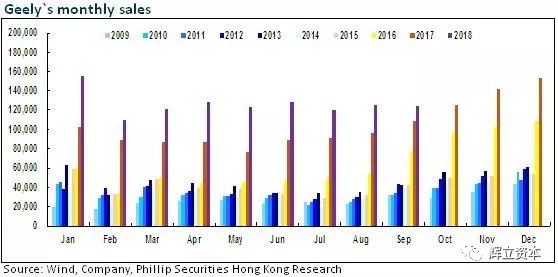

吉利汽车9月份销量为124,429辆,同比升14%,环比略减少1%,同比增幅放缓至中双位数,但仍大幅高于行业平均约27个百分点,根据中国乘联会的数据,9月中国广义乘用车同比下滑13%。公司的国内与出口销量分别为122,114辆和2,315辆,同比增长14%和12%。2018 年首九个月累计总销量为1,136,858辆,同比增长37%,达致全年销量目标(158万辆)的72%。

各车型销量分布更加均衡,新车型占比提高

分车型的销量数据显示,轿车车型总销量为53,409辆,同比小幅增长1.9%,但车型销量分布更加均衡,车型结构上移特征明显。中高档轿车博瑞销售了5,289辆,同比增加了38%,最新款轿车“缤瑞”首月实现了5029辆的销量,“帝豪”及“远景”的销量分别为20,077辆及10,273辆,同比减少15.5%和8.2%。A+级轿车 “帝豪GL”的销量为12,515辆,同比小幅增长3.5%,低端轿车“金刚”销量同比减少85%至226辆。

SUV车型录得25.8%的高增长,达到71,020辆。主要受到大市疲软和基数抬高的影响,9月同比增速较之前50%-100%的增速收窄,但更高价的新车型占比明显提高。新车领克01/02/远景S1一共贡献了约1.9万辆增量,博越/远景SUV/帝豪GS较去年同期少销7千多辆,远景X1/远景X3较去年多销了约3千辆。

另外值得一提的是,总销量中新能源和电气化汽车为10,468辆,连续两个月超过万辆,占总销量比重8.4%。公司的新能源车技术储备覆盖48V弱混,强混,纯电动,燃料电池等技术,未来将逐渐扩大新能源车的所占比例。

上半年净利增长超过五成

吉利汽车今年上半年的净利润同比增长53.6%,高于50%的业绩指引。汽车销量同比增44%,收入同比增长36%,至537亿元,销量规模扩大带来的规模效益提升推升毛利率由去年同期的19.2%升至20.2%,净利率由去年同期的11.1%升至12.5%,销售费用占收入比重由去年同期4.4%缩小至4.2%。另外,尽管是首六个月完整营运及初期产能受限,领克公司仍录得3.4亿的纯利,意味着贡献1.7亿的投资收益,领克的单车售价超过15万元。截止2018年6月30日,吉利品牌和领克品牌的经销商分别为940家和130家;而子公司吉利汽车金融也实现了9千多万的净利,贷款总额达到143.4亿元。

新品与产能释放稳步推进,看好公司中长期成长性

新品投放计划上,继轿车缤瑞之后,基于BMA平台生产的首款SUV“缤越“于近期上市。伴随着博越运动版,领克03,首款MPV等新车型的陆续推出和新能源战略的实际落地,公司新一轮的产品周期将逐渐开启。我们认为虽然汽车销量的增速不太可能重复前几年的50%以上的高增长,但在车型结构,单车售价和单车毛利等盈利能力增速上,有望步入一个新的发展阶段。

产能方面,2019年1月,公司投资50亿在贵阳新建的新发动机厂40万台产能将投产,预计目前2.0T发动机的供应瓶颈将逐步缓解。

投资建议

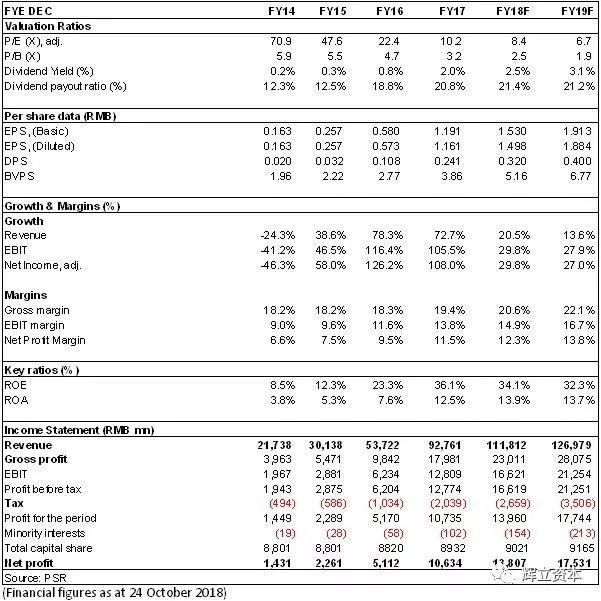

在行业竞争加剧的预期下,我们认为18年四季度吉利汽车的销量增速将继续放缓,但新车型逐渐上量和老车型占比减少的趋势将继续支撑公司销售结构再次上移,幷抵消部分车价承压的负面影响,毛利率和车单价将保持稳中向上的良好趋势。估值上,我们调整目标价至21港元,以反映目前整体市场的估值水平下移,对应2018/2019年12/9.7倍预计市盈率,维持买入评级。(现价截至10月24日)

风险

经济弱于预期影响购车需求,所推新车受市场欢迎程度低于预期,车市价格战,海外市场风险。

财务报告

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失,概不负责。辉立证券(香港)有限公司(或其任何附属公司)、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖(不论是否以委托人身份)及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

长按或扫描下列二维码关注“辉立资本”