UOB大华继显8月27日研究报告概要

Anta Sports(香港股票代码:2020)

简介:安踏体育,中国领先的运动服装品牌,从事品牌系列服装的设计,开发,生产和销售。

上半年的营收超出利润预警4%,销售额同比增长40%,得益于斐乐(FILA)的强劲增长(同比增长80%)。管理层已将斐乐全年销售增长预期上调至50%。维持买入评级,目标价格HK$68.00

China Merchants Bank(香港股票代码:3968)

简介:招商银行,中国领先的银行。它提供全面的商业银行服务,包括零售银行、企业银行和国库银行业务。

该公司实现了利润的直线增长,而资产质量的改善在上半年意外上升。收入和利润同比分别增长9.7%和13.1%。净息差的扩大是由客户贷款的较高回报推动的,而资产质量的改善则源自不良贷款、特别值得一提的贷款和拨备的改善。信用卡贷款业务是亮点,因为该银行的零售业务实现了惊人的增长。维持买入评级,目标价格HK$43.03

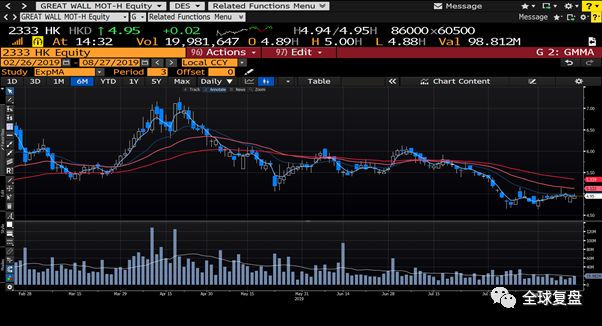

Great Wall Motor(香港股票代码:2333)

简介:长城汽车,主要生产皮卡、SUV、轿车及新能源汽车

第二季度净利润和核心净利润与预期相符,分别为7.57亿元人民币(同比下降53%)和5.97亿元人民币(同比下降59%),与初步结果相符。由于大幅打折,利润受到利润率挤压的拖累。预计,竞争加剧导致竞争力下降,该公司将在2019年全年继续遭遇销售下滑和降价。维持卖出评级,目标价格HK$2.00

PICC Property and Casualty(香港股票代码:2328)

简介:中国人保财险,亚洲最大的财产保险公司

上半年净利润快速增长,主要是得益于今年五月公布的减税政策。毛保费同比增长15.1%,净利润同比增长39.1%。上半年突发自然灾害增加了农业保险的赔偿额,综合赔偿率上升。维持买入评级,目标价格HK$10.00

Shenzhou International(香港股票代码:2313)

简介:申洲国际,生产和销售针织品业务

上半年业绩稍逊于预期,原因包括自营零售业务“马威”(Maxwin)有更大的亏损,染料价格上涨和劳动力成本上升,尽管人民币推动该公司公布的营收增长2%、纱线价格下降和增值税上调。如果不考虑马威的亏损,净利润同比增长将会更强劲,达到13%。否则,下半年指引将维持不变,而越南/柬埔寨的增长仍略高于管理层预期。维持持有评级,目标价格HK$107.00

Sinopharm Group(香港股票代码:1099)

简介:国药控股,中国最大的医药分销商

上半年营收同比增长23.4%,净利润同比增长6.3%。收入增长明显高于市场预期,但净利润未达到预期。该公司预计,营收增长将保持强劲,远高于该行业下半年的水平。作为一家整合商,其在扩大市场份额方面处于有利地位,经营效率的任何改善都可能显著提高盈利。上调至持有评级,目标价格HK$29.70

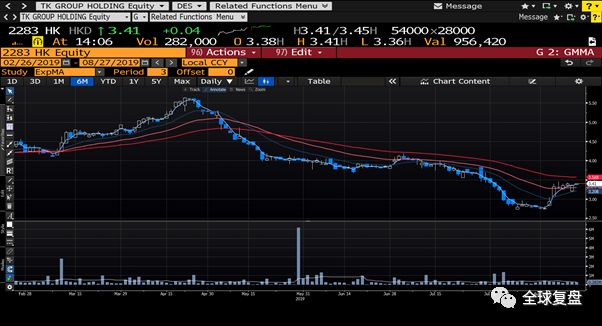

TK Group(香港股票代码:2283)

简介:东江集团,从事模具及注塑组件的制造、销售、代工、制作及修改业务

受营收温和下滑和利润率萎缩的影响,上半年的净利润较上年同期下滑19%,与此前发布的盈利预警相符。毛利率同比下降4个百分点,至27.5%,主要原因是注塑产能利用率不足。由于手头有大量订单,管理层正引导利润率在下半年回升,并公布了向越南扩张的计划,以减轻地缘政治风险。由于收入和利润率下降,下调盈利预期。下调至持有评级,目标价格HK$3.33

Bumi Serpong Damai(印尼股票代码:BSDE)

简介:大雅加达地区最大的开发商

该公司公布今年第一季度盈利同比增长逾4倍。上半年核心盈利占全年预期的73.6%。第二季度收入增长显著,主要得益于收费公路建设用地销售。核心净收入从18年第二季度至19年第二季度,增长了两倍。维持买入评级,目标价格Rp1,750

RHB Bank(马来西亚股票代码:RHBBANK 1066)

简介:马来西亚第四大综合性金融服务集团,提供全球银行服务。

第二季度业绩与预期相符,主要受投资证券收益的推动。预计,在净息差下滑的背景下,2019年剩余时间的盈利增长将开始放缓,而管理层也曾暗示,鉴于净息差面临的压力和温和的贷款增长环境,实现2019年全年10.5%的股本回报率的目标可能是一个挑战。维持持有评级,目标价格RM6.00

Malaysian Resources Corporation(马来西亚股票代码:MRC 1651)

简介:马资源,物业及建筑公司

账单识别的时间不匹配是导致1H19业绩令人失望的原因,而利润率较低更是雪上加霜。1H19核心净利润分别占我们和市场普遍预期全年净利润的21%和26%。受建筑订单和房地产项目加速结算的推动,预计第三季度收益将逐步改善。维持买入评级,目标价格RM1.03

Petronas Dagangan(马来西亚代码:PETD 5681)

简介:国油贸易,马来西亚国有石油天然气公司

尽管该公司的销量增长情况值得称赞,但由于推出新的零售合作伙伴关系和数字产品的成本基础较高,利润仍不确定。与此同时,油价一直难以预测。该公司指出,它正在保存用于更多投资的专项资金,包括燃料补给。从积极的方面看,非燃油零售收入正从上半年开始回升。总体而言,前景仍不稳定。维持持有评级,目标价格RM23.25

新加坡办公房地产投资信托行业:

宏观逆风加剧。该行业采取了预防措施,提前续签了办公租约。位于核心CBD内的甲级写字楼空置率高、供应有限,也缓解了宏观经济逆风带来的负面影响。下调至标配评级。

行业股票推荐:

CapitaLand Commercial Trust (新加坡股票代码:C61U)凯德商业信托,维持持有评级,目标价格S$2.04

Keppel Reit(新加坡股票代码:K71U)吉宝房地产投资信托,维持持有评级,目标价格S$1.21

Suntec Reit(新加坡股票代码:T82U)新达房地产投资信托,维持持有评级,目标价格S$1.96

泰国银行行业:

将银行2019年和2020年的收益分别下调1-5%和10%左右,以反映经济前景放缓和银行降息的影响。下调至标配评级

行业股票推荐:

Bangkok Bank (泰国股票代码:BBL)曼谷银行,维持买入评级,目标价Bt210.00

Kasikorn Bank(泰国股票代码:KBANK)开泰银行,维持买入评级,目标价格Bt200.00

Bumrungrad Hospital(泰国股票代码:BH)

简介:泰国最大的私人医院之一

在全球经济放缓和竞争加剧的背景下,该公司不得不在利润率上做出让步,以保持市场份额。这将导致今年盈利增长放缓,明年盈利增长较小。不过,29%的股价调整已将负面因素考虑在内。下调至持有评级,目标价格Bt140.00