Reits是商业地产人的终极梦想之一。

没有这玩意儿的时候,负责商业项目就是整天没日没夜干活,还挣不到几个钱。你说商业地产从业者不牛吧,毕竟每天和国际一线品牌和租户谈笑风生;你说商业地产牛吧,牛你们一个办公楼购物中心一年的租金收入也就仨瓜俩枣,实在是让地产公司做开发的同事和资本市场的同事:

毕竟人家玩的是几个亿、几十个亿的大生意,商业地产每年的租金收入实在不够看。

按照体量来说全世界总共有三大类型资产:股权、债券、地产。在美国这三大类资产也分别拥有成熟的二级市场标的:股票、债券、地产公司+Reits。而在中国,商业地产一直以来就是开发的陪衬,也许过去几年有一些CMBS的案例,但是你知道百万亿级别的存量资产,这点证券化产品,实在不值得资本市场的大鳄们雇上几个分析师单独cover。

所以Reits这种类似股票属性的投资标的实在是让商业地产从业者趋之若鹜,特别是当你去过新加坡交易所的敲钟仪式,你就能感受到了这种资本市场的黄袍加身带来的,往好话说是“对职业生涯高光时刻的希望”、往坏了说是“对人生巅峰的幻觉”。

提起新加坡市场的Reits,所有人的第一反应绝对是凯德,中国企业在新加坡上市Reits虽然已经达到了4支,却在流动性与市值上,无论如何唯CRCT(凯德商用中国信托)马首是瞻。8月23号上午我有幸来到凯德总部参观学习,终于了解到为什么是凯德,能够把Reits在短短十几年间做到今天的体量。

1.为投资人提供uncorrelated投资标的。金融学101,资产配置的重要原则之一就是投资标的相关性分析。Reits作为追踪地产行业的投资标的,与债券(受到流动性与宏观政策影响)、股票(受到行业与风险溢价影响)的相关性很小。

Reits的投资人以长周期策略为主,与5+2或3+2的地产私募基金不同,其主要回报需求以持续的分红为主,Reits架构的搭设,为这种投资需求:长周期,分散债权、股权风险提供了优质的投资选择。所以我们在看待Reits的时候,会有这样的疑问:为什么Reits不轻易对升值资产进行处置?为什么Reits架构中需要保留信托发起人一定比例的股权?为什么Reits对于经营权如此重视?

归根结底Reits的设计思路是永续的,以保证持续分红的现金流为目的。资产包一旦失去position,那么即使获得了短期利益,也将与Reits投资人的需求背道而驰。有人说为什么资产升值,Reits不选择卖出,我想这个时候Reits管理人们心里一定是:

现代金融理论,如果投资人是理性的,那么选择资产大类就应该找专长资产配置的机构来协助完成。如果他们希望通过买进——改造——卖出,短周期获利,或许凯雷、KKR是更好的投资选择,而不是Reits。

2.超低的融资成本。新加坡的债权融资成本,可以低到3%,这种超低利率足以让左右一起参观的大佬们:

而股权融资的要求回报率:7%左右,也并不夸张。

嗯,金融102,V=D/WACC。新加坡Reits限制杠杆率45%,这样算下来0.45*3%+0.55*7%约等于5.2%。给CAPEX和后台一些费用,我们在5.2%基础上加一些spread,似乎6%左右回报的单个资产,就能够走入Reits的法眼。

这里面有一个问题今天问到凯德高管,还是很有意思的,为什么在WACC5.3%的时候,还要去购买一个Cap Rate不到4%的项目呢?

Hmm……

NOI/Cap Rate,那是成熟期项目的估值方法,对于改造类型的项目,当然是因为对未来NOI有很好的预期增长,才会进行买入决策。比如说,10个亿,目前3千万的年NOI,3%cap rate。别说国内机构,除了领展这样用2%+的WACC能hold住,连新加坡的Reits都没办法Hold住这么高的项目。但是呢?如果通过买家的改造升级优化,NOI在未来三年后能够提高到6千万,你看是不是Forward Cap Rate就变成6%了!~?

Amazing。

所以Cap Rate这个事儿吧,还是得谨慎使用。股权投资做多了都知道,前几年的收入增长必须结合手拍:

毕竟投资行为,就是以资本的手段去优化、去改进现有的经营状态。要是3%的Cap Rate进去,5个亿、10个亿,过几年还是3%,我只能说从投资人到管理团队:

隐藏

我个人的观点,Cap Rate视角看一个交易如果不work,那么在NOI上面,成熟机构一定有自己的预测和考量。

3.灵活高效的机制。大家都知道,新加坡是怎么个制度,谁说了算。所以下定了决心做国际金融中心、下定了决心做Reits,在这里就一定能行……

总之凯德相当于新加坡国企中的国企,所以新加坡要交易所要推出Reits,你说凯德还能是第二选择么?当然企业,再是国企也要吃饭,所以无论从上市条件还是审批,都得和监管部门商量着来。

毕竟也就是一个地级市的规模,所以新交所的Reits从审批速度、到发行条件,都是和凯德这样的国企商量着来,这不最近又开始讨论杠杆率是否要突破45%的问题了么。相比较我们犹抱琵琶半遮面说了快十年的Reits,新加坡的效率实在惊人。

对于一个贸易立国、国际视野的城市型国家,新加坡无论从税收政策、专业服务机构,还是从金融机构都相比我们国内的机制要灵活很多。也许我们算算总账,抵押率、回购这些条款,最后cash out出来的资金和Reits也没有量级上的差别,但是作为一个上市平台,我们得说新交所的Reits,够意思了。

凯德作为国企,给后续的企业趟了一条路出来,当然在场的大佬们虽然摩拳擦掌,但是还有几个问题需要在出海新加坡前先行解决:

- 架构梳理,毕竟我们太多同一法人主体下会拥有多个资产;

- 税收考量,我们有很多业务以避税为目的,不以上市为目的,你知道咱们的IRS丝毫不比美国IRS逊色。割肉,谁都疼;

- 可投资的资产。再好的架构也禁不住没有可投资的标的不是,6%虽然说起来轻松愉快,目前国内能做要6%回报的资产实在凤毛麟角。N线城市也许有投资机会,可是……..主流资金谁敢去呢?那里的Volatility可不是闹着玩的。

所以ALL IN ALL,新加坡的Reits能够在短短不到20年发展到如此规模,有地缘经济政策和市场的特殊性。好在凯德、Maple Tree这样的新加坡本土企业和交易所还有…那谁,一起为我们吃了螃蟹。以这种成熟资本化的架构去盘活国内的资产,有着广阔的空间。

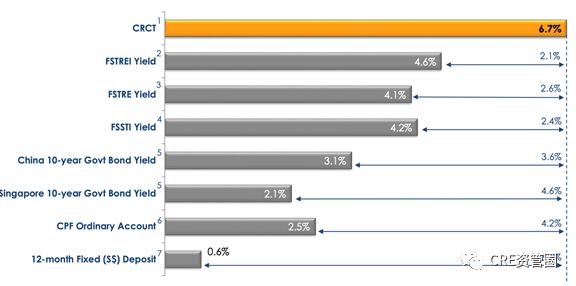

最后….目前凯德的Dividend Yield相比Risk Free和Index的spread,真心很有吸引力。

以前都是从财报观察,今天身临其境,更坚定了我对CRCT这只Reits的信心,万事俱备,除了……

没钱…