本是一个平凡无奇的大周一

因为一条房产新政炸锅了是的,喜欢凌晨出新政的新加坡又出房产新政了啊啊啊啊

报道来源:联合早报

你也被刷屏了吗?👇

辣妈的房产群也开始了热烈的讨论👇

大家先来看看

新政策到底说的是什么?

凌晨新政内容

今天(5月9日)起,所有将住宅房地产转移到生前信托(living trust)的交易,要支付35%的额外买方印花税(ABSD)。

先来搞清楚什么是生前信托?指的是委托人(settlor)在世时设立的信托。

之前的情况如何呢?是否须支付额外买方印花税,要看信托实益拥有人(beneficial owner)的性质而定。

划重点:当住宅房地产转移到生前信托时,若信托没有可确认的实益拥有人,不需要支付额外买方印花税。

也就是说,从今天起就算住宅房地产在转入生前信托时,信托并没有可确认的实益拥有者,也需要支付额外买方印花税。

具体细则参照:https://www.iras.gov.sg/taxes/stamp-duty/for-property/appeals-refunds-reliefs-and-remissions/common-stamp-duty-remissions-and-reliefs-for-property/remission-of-absd-(trust)

政策最新解读

是不是有点蒙?我们的粉丝都表示一头雾水,全网都在问啥意思?

我们找到了资深房产大咖Alan哥,给大家带来了最新解读:

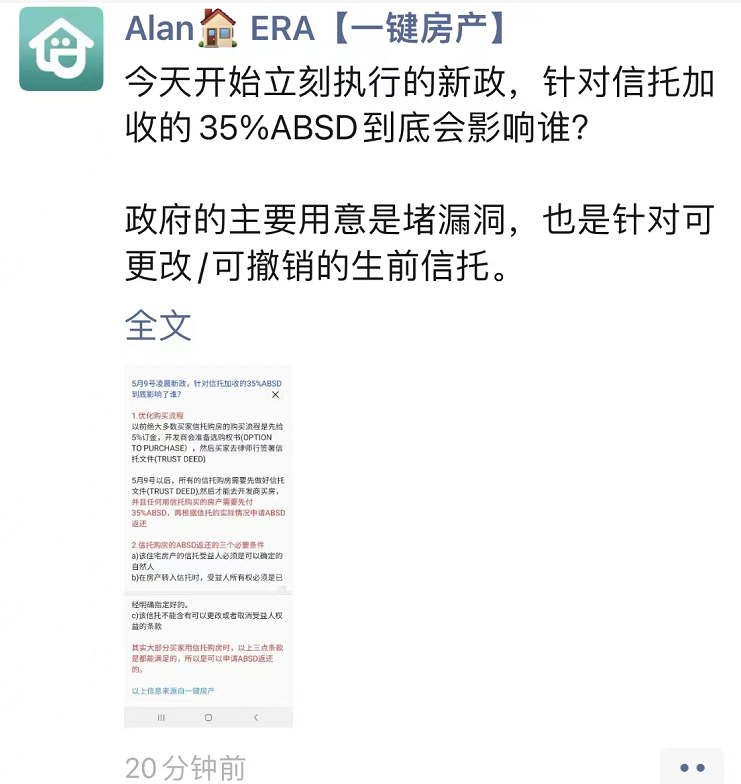

5月9号凌晨新政,针对信托加收的35%ABSD到底影响了谁?

1.优化购买流程以前绝大多数买家信托购房的购买流程是先给5%订金,开发商会准备选购权书(OPTION TO PURCHASE),然后买家去律师行签署信托文件(TRUST DEED)

5月9号以后,所有的信托购房需要先做好信托文件(TRUST DEED),然后才能去开发商买房,并且任何用信托购买的房产需要先付35%ABSD,再根据信托的实际情况申请ABSD返还

2.信托购房的ABSD返还的三个必要条件a)该住宅房产的信托受益人必须是可以确定的自然人b)在房产转入信托时,实益受益人持有该住宅的实益拥有权。c)该信托不能含有可以更改或者取消受益人权益的条款

只有满足以上三个条款才可以申请ABSD返还

以上信息来源自一键房产

信托是什么?

据报道称,2020年底

海底捞老板张勇以4200万新元(约2亿人民币)的成交价以其子女的名义购置了一套优质洋房(目前该交易已经获得了OTP选择权书)

该别墅位于Gallop Road,非常靠近其现住址,总占地面积高达21,647平方英尺(2,011平方米)。项目2016年由著名设计师事务所K2DL设计打造,由于外观形酷似一双翅膀,又被称为<the winged house>。该别墅现在每平方英尺价格约为1,940新币,属永久产权地契,传承类财富。

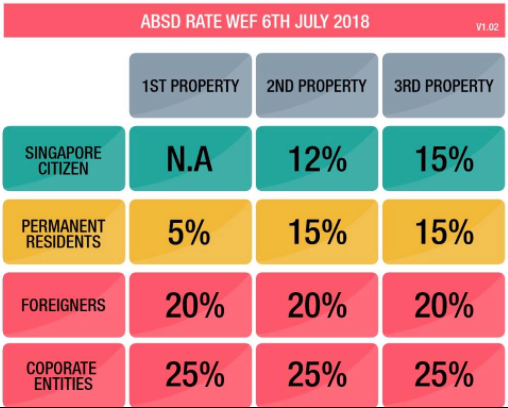

由于张勇先生此前已经拥有一处房产,如果本次购房还是放在他自己的名下,按照规定,需要缴纳12%的额外买家印花税ABSD。如果其子女名没有任何房产,本次交易以张先生孩子的名义进行购买则无要缴纳额外买家印花税,确实省下了很大一笔费用。

以个人名义在新加坡买房是需要年满21周岁的,子女年龄尚未达到的家庭,则无法通过这种方式进行操作,那还有没有别的方法可以提前给子女买房呢?我们继续往下看。

2020年5月,赵薇丈夫黄有龙购买了一套位于乌节路的顶层豪宅。和普通买房只要三个月就能搞定的情况不同,本次交易前后共花费了3年时间才完成。该卖家在2017年时已经向黄先生方提供了购买权书OTP(Option To Purchase)。根据双方最终协商,交易在OTP执行期延长了3年后才终于完成。

买家确认购买并支付定金后(通常为购买价格1%),由卖家出具选购权书OTP,并发给买家。在OPT执行期限内卖家不能将该物业转售给其他人的,一般转售产权公寓OTP的执行日期是14天,如果需要延长该期限至一个月,那定金可能会由1%增加至2%(这些都是可以协商部分)。

比较戏剧性的是,在OTP执行期进行了大约1年左右时,新加坡政府空降房产降温措施,宣布重新调整并提高了额外买家印花税。

如果是按照上述规定执行,黄先生购买的第二套房产需缴纳12%的额外印花税(约336万新元,折合人民币约1700万),足够再买一套房产的费用。

最终,黄先生选择了信托的方式来购买了这个房子,并且还合理地规避了这一大笔额外印花税。

信托是什么

信托(Trust)是指委托人基于对受托人(信托投资公司)的信任,将其合法拥有的财产(房地产、股票、债券、基金等)委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或特定的目的,进行财产的管理和处置的行为。

信托是一种理财方式,是一种特殊的财产管理制度和法律行为,同时又是一种金融制度。信托与银行、保险、证券一起构成了现代金融体系。信托是一种以信用为基础的法律行为,一般涉及三方面当事人,即投入信用的委托人,受信于人的受托人,以及受益于人的受益人。

新加坡信托制度

新加坡信托制度的法律体系源于英国法律体系,并在这个基础上结合国家相关税务优惠以及在亚洲金融中心的情况,逐渐形成了如今的信托制度。加上本身的金融监管制度,成熟的信托实践和严格的法律体系,使其备受各国高净值人士的喜爱。

新加坡信托的相关立法有:商业信托法、信托公司法、受托人法和民法。

新加坡信托类型

新加坡信托的实践方式相较于其他国家和地区也更加丰富。最常见的分别是以下几种类型: 私人家庭信托 这类信托是最适合高净值人士对于家族财富保护以及传承要求的。可以通过遗嘱、契约或声明的方式形成法律保护,以保护信托资产免受债券、外汇管制和政治影响的损害。 慈善信托基金 这类信托的对象具有永久性且没有指定受益人。慈善信托基金还享有税收减免及豁免政策。 集体投资信托 完全以投资为目的的一种信托。内容包括有信托基金、商业信托和房地产投资信托。这类信托往往风险较高,且收费也较高。

遗嘱信托 这类信托本身就是由遗嘱产生的,在委托人去世后生效。一般适用于委托人有意愿将财产有保障的传承给家人或特殊要求的受益人。该类信托是不可以撤销的。

为什么选择信托购房

1. 在新加坡,只有年满21周岁的个人可以独立持有房产。因此,对于那些子女还是未成年或者比较低年龄段的家庭来说,可以通过这种方式来提前帮他们进行财产规划的。除了直接购买房地产之外,还可以建立”储存性信托“,并附上具体的说明,表示这笔钱只能专门用于孩子的教育、医疗或者置业需求。

2. 父母已经持有房产的情况下可合理规避额外买家印花税ABSD使用信托购房同样需要按照受益人身份以及所持有的房产数量来缴纳相应的印花税。如果子女为新加坡人且名下无任何其他房产,第一套按照规定来看是无需缴纳额外买家印花税的。

信托购房的限制

1 信托购房无法贷款,需要全款支付 2 信托购房的房产三年内转手很难由于信托购房也属于赠予的情况,如果委托人在3年内破产,该赠予则视为无效。3年内如果有新买家接手(新买家依旧无法贷款购买),产权人有权将该房产进行收回。所以,许多人害怕承担这种风险,也会选择不购买未到年限的房产。 3 用作购房的”储存性信托“内的资产只能用于受益人,直到受益人年满21岁,且该笔资金只可用于房产购买。

Q&A

1 将信托购买的房产出售以后,还可以再买房吗?可以,用信托购买的房产售出以后,钱会全部回到信托里。信托里的资金可以再次用于买房。 2 信托人年满21岁以后怎么办?信托人到达法定年龄以后,可以根据自己的意愿对自己的财产进行处理。 3 信托房产如何收取BSD/ABSD?按照受益人的实际房产以及身份来进行计算。

更多详情可以扫码

添加Alan,进房产群

让我知道你“在看”