此次两会有一个非常热门的提案,就是关于是否要取消公积金,提案来自于全国政协委员、中国社会科学院世界社保研究中心主任郑秉文。这种有社保背景的官员对养老金和公积金领域的看法一般都很值得一看。毕竟,市场上对这一公共问题的讨论很少有宏观视角的看法。

郑老师的提案是希望公积金不要被取消,我们可以参考四个思路进行改革。具体建议后文再议,我们先介绍一下目前中国公积金的基本情况。

中国公积金的现况

中国目前总就业人口约为3.14亿,其中包括城市公司、城市集体单位和经营地址设在县城关镇以上的私营民企。实际公积金缴款者约为1.44亿。

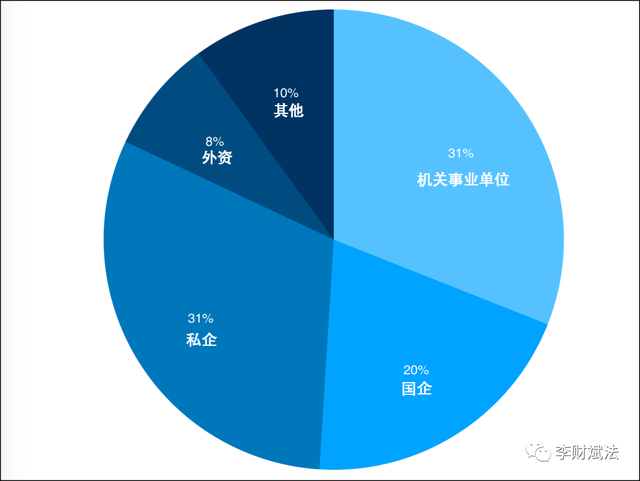

在享受公积金的人群中,机关执业单位员工占31%,国有企业职工占20%,私营企业职工占31%,外资职工占8%,其余10%是非公有制、集体企业等单位。

自公积金制度建立以来,共发放了3,335万笔贷款,差不多有38%的人口因此受惠。当然,实际比例较这个数字更高,因为在所有发放的公积金贷款中,双职工占比达到1/3,因此实际受惠者约为5,500万人。

2018年的数据显示,每笔公积金贷款的平均金额为40万元,算上首付的话,这笔钱在三线城市买一套房并不是什么大问题。在二线城市买房就有点难。至于在在一线城市,公积金是组合贷款的一部分,原本还可以贷满120万,现在的额度和工作年限挂钩了,公积金贷款的作用越来越鸡肋,但至少聊胜于无。

不得不说的是,公积金的利率确实低,5年期以上也只有3.25%,应该是老百姓一辈子最优惠的贷款,没有之一。

全国共有公积金管理中心342个,服务网点3439个,相关职工44000人。这些人的工资从哪里来?答案是从公积金池子里收取管理费。2018年,共提取管理费117亿元,每1亿元资产的综合管理成本仅为21万元。

这是全国很少有的自收自支的福利制度,而其他几乎所有缴费型和非缴费型福利制度都是靠财政养活的,甚至包括全国社保基金理事会。

公积金的前路

郑老师认为,公积金目前有两个最大的问题:

首先,投资回报率太低,连CPI都跑不赢。

第二,总体规划不够好,高利用率地区(天津99.5%)和低利用率地区(青海78%)之间不能进行调整。

P.S.其实个人认为,异地使用的统筹也不够好。

郑老师认为,公积金应该改革,但不能取消。因为那样就有点矫枉过正。并提出了四种改革方向可供参考:

❶提高统筹层次,加强地区间互融互通,提高收益率(社保基金入市的思路)。

❷整体改制为国家住房公积金管理公司,成为独立法人的非银行金融机构(美国两房和吉利美的思路)。

❸改组为国家住房银行(中国邮政储蓄银行的思路)。

❹四是与企业年金合并(新加坡中央公积金的思路)。

长期以来,关于公积金的保留或废除一直存在争议。许多人认为它不符合最初的设计目标,且有悖于公平。例如:

我月薪2W,月供1W。公司比较良心,按全额公积金的12%来支付给我,那么我每月的实际供款压力是5200。

但是我房子,每个季度的公积金是可以取出来自用的。但如果你没有房子,你公积金里的钱只是一个数字。如果你想拿出来用,可谓是困难重重。想凭租房合同来拿取?你觉得房东会愿意和你搅这趟浑水吗?

因此,公积金本身已成为无房一族对有房一族的经济支援了。对于有房屋贷款的上班族来说,全额支付公积金是最好的福利,没有之一。

此外,郑先生反对取消公积金的其中一个主要原因是:

公务员承受着较大的购房压力,取消公积金就意味着,给他们解决住房问题可能还要回到福利分房的老路上,那将更不公平。

针对这条理由老李我不得不吐槽一下:

首先,公务员的收入水平已相当高,基本都高于当地的平均工资水平。

第二,公积金制度对公务员群体,特别是”前浪公务员”来说收益相当大。

在零几年的时候,公积金是公务员的一项重要福利,限制条件并不严格,很多地方向公务员超额给付公积金,相当于变相增加工资,而且这部分还免税。

但是,公积金的支取却是受到严格限制的,基本上不买房就不能用。早年时候很多公务员已经享受了福利分房,但为了不让这笔钱浪费了,他们不得不继续买房。

想象一下,零几年的时候房价一直不高,公积金利率比现在还低,购房又不受限制。自2003年以来,北京和上海才迎来了第一次疯狂的上涨。早年买了房子的人突然意识到,买房不仅能升值,还能赚大钱,自然更有动力去买更多的房子。

可以说,公积金使很多公务员先富裕了起来。

所以各位对公积金的废存到底是什么态度?