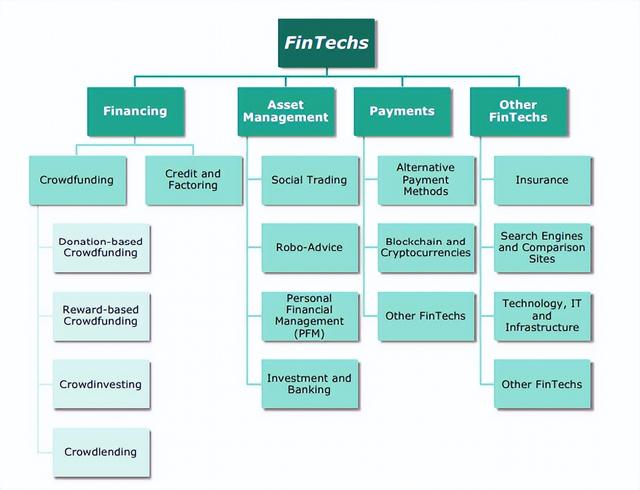

过去数年,金融科技蓬勃发展,且涉及范围十分广泛——将人工智能、区块链、云端运算和大数据等应用在支付、结算交收、存款、借贷集资、保险以及投资管理等领域。

这些技术为金融和银行业带来前所未有的变革,并且这股颠覆性浪潮预计还会持续多年。

图片来源:维基百科

新冠疫情加快了全球的数字化步伐,也令金融科技产品越来越广为社会接受。

金融服务生态系统的运作方式也因此改变,转而提供更便宜、安全和普及的银行服务,容许消费者在网上开立银行账户、申请贷款及支付款项等。这些变化在疫情过后仍会持续下去,而金融科技也会在金融服务生态系统中发挥日益重要的作用。

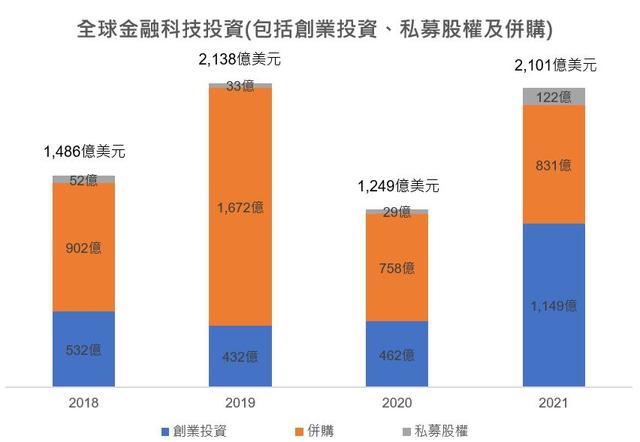

2020年,在新冠疫情导致的限制措施下,许多交易活动陷入停顿。全球金融科技投资虽然因此有所下降,但在2021年已恢复增长势头。

根据毕马威(KPMG)的数字,2021年全球发生5,684宗金融科技交易,总金额为2,100亿美元,比2020年的3,764宗和1,250亿美元显著增加。2021年,金融科技公司吸纳的创业投资创下新纪录,共有4,720宗交易,集资总额达1,150亿美元。

随着数字交易兴起和元宇宙出现,加上社会对便捷的金融服务需求激增,预料金融科技初创企业将继续吸纳大量创业投资,短期内全球对金融科技的投资依然强劲。

资料来源:毕马威(KPMG)《2021年下半年金融科技动向》(Pulse of Fintech H2’21),香港贸发局经贸研究

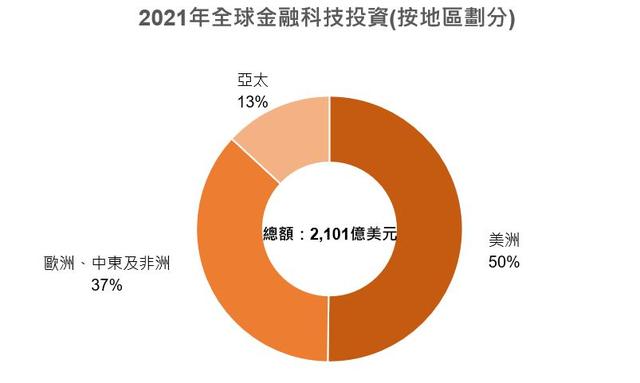

具体而言,美洲的金融科技投资活动最为活跃,2021年占全球总额的50%,达到1,050亿美元。

在欧洲、中东和非洲地区,英国、丹麦、瑞典的金融科技投资较为畅旺。2021年十大金融科技交易中,有4宗是来自这些国家。

在亚太地区,2021年金融科技公司通过1,165宗交易共获得275亿美元投资,几乎是2020年(147亿美元)的两倍。其中,东南亚等新兴市场的金融科技投资大幅上升,反映投资者开始认识到亚太金融科技市场的巨大增长潜力,并希望在区内分一杯羹。这个积极的势头预料会持续下去,尤其是数字银行及保险领域。

资料来源:毕马威(KPMG)《2021年下半年金融科技动向》(Pulse of Fintech H2’21),香港贸发局经贸研究

目前,世界许多地方都积极推动金融科技领域的发展,发挥自身的策略优势。除了香港,英国、新加坡、中国内地这三地政府参与金融科技建设的情况,同样值得留意。

香港

香港是世界第三大金融中心、第二大首次公开招股(IPO)市场,以及《2021年全球金融科技生态系统排名》中亚洲排名最高的金融科技城市。

近年来,香港政府积极推动金融科技的发展,期望把香港打造成业界首选的基地。

香港金融管理局于2016年成立金融科技促进办公室,并于1年后公布多项举措,为香港迈进「智慧银行」新纪元作好准备。这些措施包括:推出快速支付系统(FPS),推出开放应用程序界面(开放API)框架,引入虚拟银行。

截至2022年3月,已有8家虚拟银行、4家虚拟保险公司和1个虚拟资产交易平台获授权于香港营运。

2021年10月,金管局与中国人民银行宣布建立一站式沙盒平台,让符合资格的金融机构和科技公司在香港、内地的大湾区城市同步测试其跨境金融科技项目。此举将可带动跨境投资,加强大湾区内的资金流动,并促进区内创新。

香港作为国际金融中心,吸引了许多从事虚拟资产业务的初创企业。为确保业界有序发展和运作,政府计划推出一系列措施,包括:为虚拟资产服务提供者设立发牌制度,考虑监管用作支付用途的稳定币,以及向传统金融机构提供有关向客户提供虚拟资产相关服务的指引。

此外,金管局最近又公布了「金融科技2025」策略。主要举措包括:研究本地零售港元数字货币(e‑HKD),探讨其用例、优点及相关风险,也会继续与中国人民银行合作,就数字人民币(e‑CNY)在香港进行技术测试,以提供便捷的跨境支付服务。凡此种种表明,将来香港会采取更积极主动的态度,推动虚拟资产行业的发展。

中国内地

就交易量和宗数而言,中国内地一直是全球最大的金融科技市场之一。

其中,内地的移动支付发展领先全球,交易量保持稳定增长。据中国人民银行统计,2021年内地移动支付总金额达到527万亿元人民币,比前一年增长22%。

早在2015年,中国人民银行已发布《关于促进互联网金融健康发展的指导意见》,是内地政府就金融科技领域发布的首项全面监管法规。《指导意见》对互联网支付、互联网保险、网上借贷、众筹、网上基金销售等事项订出若干基本规则。

早前,中国人民银行发布《金融科技发展规划(2022-2025年)》,列出未来几年的金融科技发展方向,并提出8个方面的重点任务,包括:(1)加强金融科技治理;(2)全面加强数据能力建设;(3)建设绿色高可用数据中心;(4)深化数字技术金融应用;(5)健全安全高效的金融科技创新体系;(6)深化金融服务智慧再造;(7)加快监管科技的全方位应用;(8)扎实做好金融科技人才培养。

在虚拟资产方面,中国人民银行规定严禁在内地为虚拟货币提供交易、买卖配对、代币发行及衍生品等所有服务,包括禁止境外虚拟货币交易所通过互联网向境内居民提供服务。

尽管如此,中国内地是最早探讨发行数字货币的主要经济体之一。中国人民银行数字货币研究所于2016年开始运作,开发出法定数字货币的第一代原型,也称为数字人民币。数字人民币的定位为流通中的现金,意味着中国人民银行负有直接责任令数字人民币完全没有风险。

用户使用数字人民币进行支付,可以选择数字人民币钱包应用程序、支付宝、微信支付(财付通)等电子钱包,或支持接触式交易的电子卡。

这种类似现金、易于使用且可靠的数字支付方式,将促进现有支付服务提供者之间的竞争,令金融服务更普及,并重塑中国内地的数字支付生态系统。自2019年以来,数字人民币已在多个城市试行,数字人民币(试点版)已于2022年初在iOS和Android商店上架。

美国

美国金融科技市场的成熟程度在世界数一数二。在《2021年全球金融科技生态系统排名》中,旧金山湾区获评为全球最大的金融科技中心。

与许多发达经济体不同,美国的金融科技业发展主要由私营部门推动,如:培育计划、对冲基金、创业投资者等,政府没有提供明显的支持。

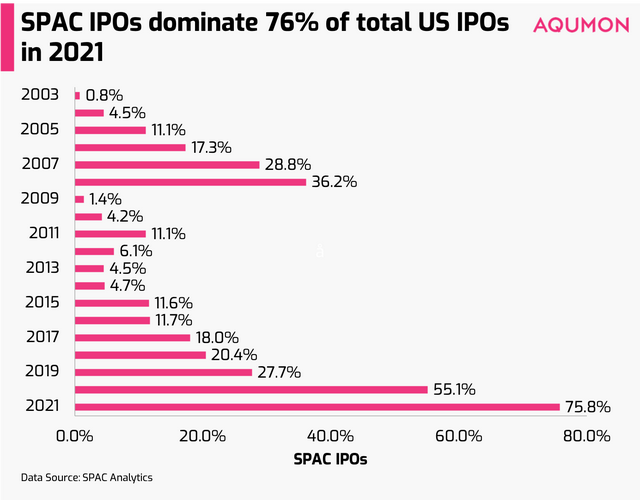

除传统的集资方式,众筹在美国的初创企业和小型企业中日趋普遍,不少项目或创业计划的资金都是通过互联网向公众筹集得来。特殊目的收购公司(SPAC)是另一种迅速兴起的集资方式,由投资者设立空壳公司,唯一目的是通过首次公开招股(IPO)上市集资,最终用作收购另一家公司。

目前,美国法律未规定由联邦政府直接监管加密货币。因此,当地对加密货币采取多重监管方式,由多个机关发布指引和采取执法行动,包括:美国国税局(IRS)、财政部金融犯罪执法局(FinCEN)、证券交易委员会(SEC)、商品期货交易委员会(CFTC)。FinCEN和IRS均已表示目前加密货币在美国不被视为法定货币。

在监管加密货币交易方面,美国采取两级监管架构,由各州和联邦政府同时监管加密货币活动。各州政府可以自行制定或执行额外的法例,前提是这些法例不会对适用的联邦法规构成冲突或干扰。

在联邦层面,《基础设施投资和就业法》订明加密货币交易所被视为经纪商,因此必须履行相关的责任,包括拟备反洗钱报告、打击恐怖分子资金筹集报告和保存纪录等。2022年3月,美国总统拜登签署《关于确保数字资产负责任地发展的行政命令》,采取「政府一体」方针监管数字资产,此举被视为朝着制定全面的联邦数字资产政策迈出重要一步。

英国

英国一直是世界领先的金融科技中心。目前,伦敦是全球第二大金融科技中心,仅次于旧金山湾区。毕马威估计,英国金融科技业占全球市场的10%,2019年收入约110亿英镑。

早在2014年,英国金融行为监管局(FCA)已推出「创新计划」,协助金融科技公司适应监管要求。该计划通过向创新者提供直接支援,包括建议、非正式指导和与相关部门会面,协助他们进行颠覆性创新,从而向客户提供新服务并挑战现有商业模式。

2016年,FCA推出全球第一个监管沙盒,为金融科技公司提供安全的空间,在监管环境下试验新的商业模式。截至2021年3月,已有137家公司利用沙盒,在创新理念进入市场之前完成安全测试。

这种富有开创性的做法随后获其它国家的监管机构仿效。FCA又在2021年宣布有意推出Scalebox,作为其首创的监管沙盒的加强版,让初创企业可以进一步测试新构思,并为成长阶段的公司提供一站式服务,方便他们获取FCA提供的各项支援。

图片来源:毕马威(KPMG HK)

目前,英国会根据虚拟货币的结构和实质特性,决定其是否受监管范围涵盖。根据《加密资产指引》,FCA把虚拟货币划分为三大类:证券型代币、数码货币代币和不受监管代币。该指引阐明这些虚拟货币的监管细节,虽然对法庭没有约束力,但在处理各类案件时或许具有一定的说服力,例如有关强制执行合同的案件。

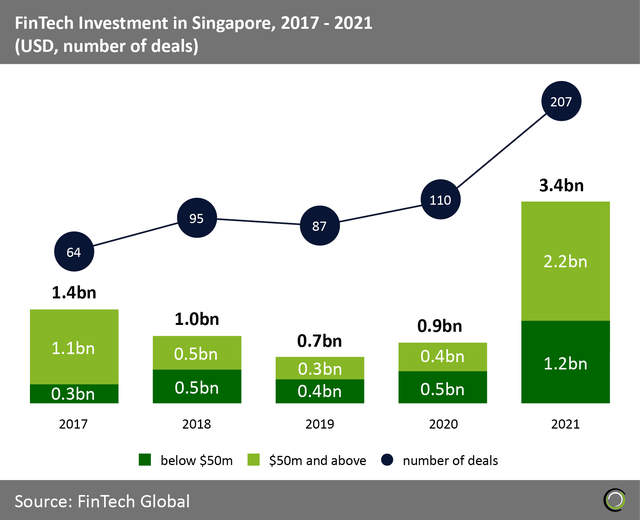

新加坡

新加坡是亚洲排名第二的金融科技城市,仅次于香港。在2015年到2019年期间,东南亚大约65%的金融科技融资流向在新加坡的企业。

与香港类似,新加坡金融管理局及国立研究基金会于2016年成立金融科技办公室,作为处理所有金融科技事宜的一站式虚拟实体,促进新加坡发展成为金融科技中心。同年,新加坡成为第一个提供监管沙盒的亚洲国家,业者可以在明确界定的空间内为客户测试其金融科技产品。

这些年来,新加坡还推出了其它计划,以鼓励创新并测试新金融服务项目,其中包括:SG Startup、金融业科技和创新计划(FSTI),以及FSTI 2.0等计划,由公共部门为早期初创公司提供融资。

2020年,新加坡的《支付服务法》和《新加坡金融管理局第PSN02号通知》生效,将加密货币交易或兑换服务纳入金管局监管范围内。根据该法例,任何实体如要提供任何类型的支付服务,包括数字支付代币服务,都必须取得牌照,除非另有豁免。

《通知》还实施强而有力的管制措施,以打击洗钱、为恐怖分子筹集资金等罪行,防范非法资金通过数字代币活动进出新加坡。此外,新加坡金管局还发布指引,严格限制业者向民众宣传推广加密货币交易。

2021年11月,新加坡金管局发布初步评估报告,分析在新加坡推出零售央行数字货币的经济理据,以及此举对金融稳定和货币政策的潜在影响。该文件还提及支付领域的动态性质、公众喜好的转变,以及新兴技术解决方案的潜力等。

区块链等相关的基础技术为交易、投资和存储资金提供了高效的新方式,并为金融创新带来前所未有的机遇。然而,和其它不断改变的技术环境一样,这个领域也带来了新的挑战,例如流动性错配、交易平台的集中风险和洗钱风险等。因此,世界各地政府和监管机构的当务之急就是建立一个全面的监管体系,为业界开辟可持续发展的道路。