文/南开大学金融学院助理教授王雪,清华大学金融科技研究院鑫苑金融科技研究中心研究专员殷子涵,清华大学五道口金融学院副院长、教授张晓燕

自改革开放以来,中国经济金融全球化的步伐便从未停止,如今境外上市已成为国内企业重要融资渠道之一。本文梳理了中概股发展的历史进程,并结合近期美国《外国公司问责法案》颁布引起的中概股退市危机,探讨了近年来中国资本市场的变化以及中国企业选择上市地点的考量因素。中美双方在跨境审计监管的分歧增加了中概股未来前景的不确定性,期待中美双方在这一领域能够达成共识,谱写合作共赢的新篇章。

中概股通常指在境外上市、生产经营业务集中于中国内地的企业股票。20世纪90年代,中国企业跨境上市的序幕开启,在过去30年间,跨境上市成为中国企业的重要融资渠道之一。跨境上市为中国企业的发展带来了更广阔的舞台,但同时也使中国企业面临境外法律法规的监管以及投资者的考验。国际形势的变化及中国资本市场的变革一直影响着中国企业对跨境上市的利弊权衡。本文梳理了中概股发展的历史进程,并结合近期美国《外国公司问责法案》颁布引起的中概股退市危机,探讨中国企业选择上市地点的考量因素。

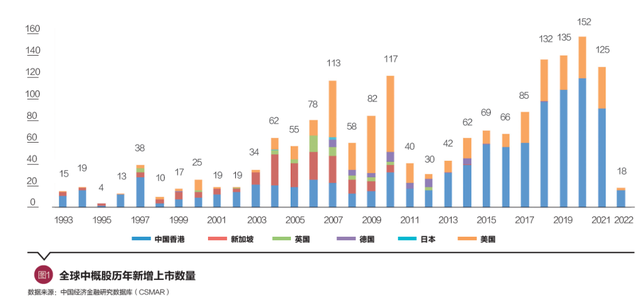

中概股跨境上市历程截至2022年5月31日,累计近1700家中国企业选择跨境上市。在香港联合交易所、纳斯达克证券交易所、纽约证券交易所、伦敦证券交易所、新加坡证券交易所和德国法兰克福证券交易所,都可见中概股的身影。图1展示了历年中概股上市新增数量。中概股跨境上市大致经历了三次起伏,每一次均有其鲜明的时代特征(见表1)。改革开放之后,我国不断探索通过资本市场吸引外资的途径。1992年正式建立的B股市场是我国通过股票市场利用外资的初步尝试,发挥了一定的积极作用,但由于市场规范度和活跃度较低,并不能完全满足外资需求。1993年,作为登陆境外资本市场的新一次探索,以国有企业为代表的中国企业开启了第一段以香港市场为主的融资航程。中国证监会首任主席刘鸿儒担任内地香港证券事务联合工作小组组长,推动了内地企业在香港市场上市的从零到一。1993年6月19日,中国证监会、香港证监会、上海证券交易所、深圳证券交易所和香港联交所共同签署《监管合作备忘录》,正式开启了H股在香港上市的大门。1993年7月,青岛啤酒成为第一家在香港上市的企业。紧随其后上市的上海石化则为之后国有大型企业的股份制改革和境外上市提供了借鉴经验。当时,一些国有大型企业负债率高,资金不足,缺乏与国际接轨的管理经验及制度。而股份制改革涉及企业、政府和社会各方面利益,国有资产剥离和评估工作面临巨大挑战。上海石化的成功上市为这些复杂问题提供了解决方法,在这一背景下,1993年至1994年间,国务院共批准31家企业境外上市。马鞍山钢铁、中国人寿、中国移动等作为国有企业代表,开启了赶赴中国香港、美国、新加坡等境外资本市场的探索之旅。1997年香港回归,赴港上市企业数量创新高。对于初生的中国资本市场而言,国有企业赴境外上市有着非同寻常的意义。募集到的大量资金为企业做大做强、扩大国际影响力奠定了基础,境外资本市场对信息披露和公司治理的严格要求加速了企业经营管理机制的转变。因此,这一批企业成为国企改制和探索中国现代企业制度的先锋,增强了外国投资者对中国企业的投资信心,为本土资本市场改革吸纳了新的经验,推动了国内资本市场与国际接轨。从1997年下半年开始,亚洲金融风暴席卷了东亚大部分地区,香港股票市场陷入低迷,之后的两年间,中概股发行陷入低潮。2000年至2010年,中国企业跨境上市融资出现两个新趋势,推动中概股走向新的高潮。第一个趋势是跨境上市的地点更加全球化,除了香港市场外,企业加速赶往新加坡、英国、美国、德国等境外市场上市。其中,2004年前后,新加坡市场成为热门的上市地点。与同为亚洲市场的中国香港、日本市场相比,新加坡拥有更低的上市门槛和“红筹”“买壳”等灵活的上市手段,为中概股融资带来便利,中概股在新加坡市场的收益率和流动性也普遍较优。这些特征吸引中概股赶赴上市,上市企业类型也由发行S股的国企逐渐变为中小企业。第二个趋势则是美国市场逐渐取代其他国家市场,越发受到国企、地方企业和民企的青睐,与香港市场共同成为中概股境外上市的主战场,在2007年后尤为突出。其中,互联网中概股逐渐在美国市场成为独树一帜的存在。虽然2001年美国互联网泡沫的破裂使得互联网企业上市陷入短暂低谷,但新浪、网易、搜狐、百度等企业成功在美上市并获得成功,树立了“金融资本推动商业创新”的企业榜样,并掀起了“可变利益实体(VIE)架构”浪潮。互联网企业掀起海外融资浪潮的原因,与其行业特性和资本市场特点息息相关。这段时期正是中国互联网行业崛起和急速扩张的时期,互联网企业需要大量资金。美国的注册制上市程序相对简单,对企业的盈利水平没有明确要求,并且允许双重股权架构的企业上市,为前期高成长、低盈利的互联网企业发展节省了黄金时间。另外,美国资本市场一度大力追捧中国互联网企业,估值水平高,更加吸引了互联网企业赴美融资。随着2009年美国逐渐走出次贷危机,开启新一轮牛市,股票市场的高溢价加速了中概股赴美融资,不少中国企业重启海外融资计划,2010年达到中概股在美国市场跨境上市数量巅峰。2010年开始,东方纸业、绿诺科技、东南融通等多家中概股被浑水、香橼等做空机构揭发财务数据造假等违规行为,引发了中概股信任危机。早期一部分中国企业采用反向收购的模式在美国上市,导致在美中概股质量良莠不齐。此外,采用VIE架构的企业信息不透明,存在法律漏洞,留下潜在隐患。2011年,中概股财务造假丑闻引发了美国证券交易委员会对中概股的集体调查,大量中概股主动私有化、被并购和被迫退市。在美国舆论的发酵下,对中概股的不信任情绪甚至蔓延至英国和德国市场,对中国公司的集体名誉产生恶劣影响,中概股市值集体下跌,跨境上市数量明显减少……

中概股跨境上市历程截至2022年5月31日,累计近1700家中国企业选择跨境上市。在香港联合交易所、纳斯达克证券交易所、纽约证券交易所、伦敦证券交易所、新加坡证券交易所和德国法兰克福证券交易所,都可见中概股的身影。图1展示了历年中概股上市新增数量。中概股跨境上市大致经历了三次起伏,每一次均有其鲜明的时代特征(见表1)。改革开放之后,我国不断探索通过资本市场吸引外资的途径。1992年正式建立的B股市场是我国通过股票市场利用外资的初步尝试,发挥了一定的积极作用,但由于市场规范度和活跃度较低,并不能完全满足外资需求。1993年,作为登陆境外资本市场的新一次探索,以国有企业为代表的中国企业开启了第一段以香港市场为主的融资航程。中国证监会首任主席刘鸿儒担任内地香港证券事务联合工作小组组长,推动了内地企业在香港市场上市的从零到一。1993年6月19日,中国证监会、香港证监会、上海证券交易所、深圳证券交易所和香港联交所共同签署《监管合作备忘录》,正式开启了H股在香港上市的大门。1993年7月,青岛啤酒成为第一家在香港上市的企业。紧随其后上市的上海石化则为之后国有大型企业的股份制改革和境外上市提供了借鉴经验。当时,一些国有大型企业负债率高,资金不足,缺乏与国际接轨的管理经验及制度。而股份制改革涉及企业、政府和社会各方面利益,国有资产剥离和评估工作面临巨大挑战。上海石化的成功上市为这些复杂问题提供了解决方法,在这一背景下,1993年至1994年间,国务院共批准31家企业境外上市。马鞍山钢铁、中国人寿、中国移动等作为国有企业代表,开启了赶赴中国香港、美国、新加坡等境外资本市场的探索之旅。1997年香港回归,赴港上市企业数量创新高。对于初生的中国资本市场而言,国有企业赴境外上市有着非同寻常的意义。募集到的大量资金为企业做大做强、扩大国际影响力奠定了基础,境外资本市场对信息披露和公司治理的严格要求加速了企业经营管理机制的转变。因此,这一批企业成为国企改制和探索中国现代企业制度的先锋,增强了外国投资者对中国企业的投资信心,为本土资本市场改革吸纳了新的经验,推动了国内资本市场与国际接轨。从1997年下半年开始,亚洲金融风暴席卷了东亚大部分地区,香港股票市场陷入低迷,之后的两年间,中概股发行陷入低潮。2000年至2010年,中国企业跨境上市融资出现两个新趋势,推动中概股走向新的高潮。第一个趋势是跨境上市的地点更加全球化,除了香港市场外,企业加速赶往新加坡、英国、美国、德国等境外市场上市。其中,2004年前后,新加坡市场成为热门的上市地点。与同为亚洲市场的中国香港、日本市场相比,新加坡拥有更低的上市门槛和“红筹”“买壳”等灵活的上市手段,为中概股融资带来便利,中概股在新加坡市场的收益率和流动性也普遍较优。这些特征吸引中概股赶赴上市,上市企业类型也由发行S股的国企逐渐变为中小企业。第二个趋势则是美国市场逐渐取代其他国家市场,越发受到国企、地方企业和民企的青睐,与香港市场共同成为中概股境外上市的主战场,在2007年后尤为突出。其中,互联网中概股逐渐在美国市场成为独树一帜的存在。虽然2001年美国互联网泡沫的破裂使得互联网企业上市陷入短暂低谷,但新浪、网易、搜狐、百度等企业成功在美上市并获得成功,树立了“金融资本推动商业创新”的企业榜样,并掀起了“可变利益实体(VIE)架构”浪潮。互联网企业掀起海外融资浪潮的原因,与其行业特性和资本市场特点息息相关。这段时期正是中国互联网行业崛起和急速扩张的时期,互联网企业需要大量资金。美国的注册制上市程序相对简单,对企业的盈利水平没有明确要求,并且允许双重股权架构的企业上市,为前期高成长、低盈利的互联网企业发展节省了黄金时间。另外,美国资本市场一度大力追捧中国互联网企业,估值水平高,更加吸引了互联网企业赴美融资。随着2009年美国逐渐走出次贷危机,开启新一轮牛市,股票市场的高溢价加速了中概股赴美融资,不少中国企业重启海外融资计划,2010年达到中概股在美国市场跨境上市数量巅峰。2010年开始,东方纸业、绿诺科技、东南融通等多家中概股被浑水、香橼等做空机构揭发财务数据造假等违规行为,引发了中概股信任危机。早期一部分中国企业采用反向收购的模式在美国上市,导致在美中概股质量良莠不齐。此外,采用VIE架构的企业信息不透明,存在法律漏洞,留下潜在隐患。2011年,中概股财务造假丑闻引发了美国证券交易委员会对中概股的集体调查,大量中概股主动私有化、被并购和被迫退市。在美国舆论的发酵下,对中概股的不信任情绪甚至蔓延至英国和德国市场,对中国公司的集体名誉产生恶劣影响,中概股市值集体下跌,跨境上市数量明显减少……

付费¥5

本文编辑:秦婷