导语

俄乌局势迅速恶化,俄罗斯对乌克兰采取军事行动,乌克兰宣布与俄断绝外交关系,美公布对俄新一轮制裁,并称与俄罗斯关系完全破裂,全球股市暴跌,美股上演1000点大逆转,美原油、布伦特原油盘中涨幅扩大至9%,双双破百;

发改委进一步完善煤炭价格机制,明确煤炭价格合理区间,煤炭期货下跌,煤价或持续回落。

全球股市暴跌,油价双双破百

俄乌局势迅速恶化,全球股市大幅震荡!

24日亚太股市全面下挫。恒生指数收跌3.21%,盘中一度下跌3.7%,创9月以来最大跌幅;恒生科技指数盘中跌幅扩大至5%,最终收跌4.33%。日经225指数跌近2%,韩国综合指数、澳洲标普200指数跌超2%,富时新加坡海峡指数跌超4%。

A股方面,上证指数跌1.70%,深成指跌2.20%,创业板指跌2.11%。贵金属飙升,天然气、电力、石油等能源股上涨,光伏板块持续火热,大基建、盐湖提锂、数字货币、“东数西算”板块回调。

美股低开高走,道指大幅低开近860点或跌2.6%,进入技术位盘整区间。随后拜登公布美国将对俄罗斯实行出口管控,新制裁涉及俄罗斯银行业近80%的资产、制裁俄五大银行。拜登称,美国及盟友将限制50%的俄罗斯高科技产品进口,限制俄罗斯用美元、欧元、日元交易;可能进一步释放战略油储;下令向德国增兵,美军不会在乌克兰与俄方交战。

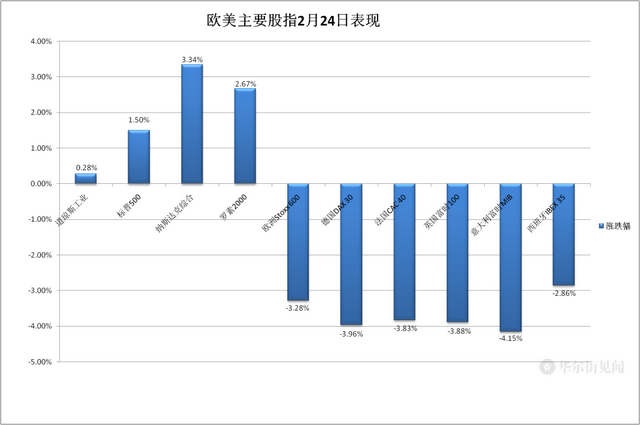

在拜登讲话后,美股上演惊天逆转!三大股指尾盘迅速拉升,道指尾盘一度涨至33269.34点,与盘中32272.64点的低点相比,猛拉997点。纳指原本盘中一度跌近3%,尾盘时却涨超3%,扭转连续四日收跌之势。最终纳指收涨3.34%,标普收涨1.5%,道指收涨0.28%。

欧股方面,周三回落的泛欧股指加速下跌。欧洲斯托克600指数自创去年11月26日以来首次收盘跌超3%,创去年5月19日以来收盘新低,较今年1月的纪录高位跌去11%,跌入技术性调整区间。主要欧洲国家股指全线大跌,领跌的意大利股指跌超4%、连跌六日,德股跌近4%,和跌超3%的法股连跌七日,英股跌超3%结束两连涨,西股跌超2%连跌两日。

俄罗斯股市方面,莫斯科证券交易所股指24日早盘低开,一度下跌近10%。开市约2小时后,该交易所宣布交易暂停,后宣布恢复。但主要股票表现均出现大幅下跌,储蓄银行、俄罗斯天然气工业等蓝筹股下跌幅度也超过50%,莫斯科证券交易所跌幅超过30%,俄罗斯第一大互联网企业Yandex跌幅超过40%。

图:莫斯科证券交易所主要指数表现

图:俄罗斯主要上市公司股价表现

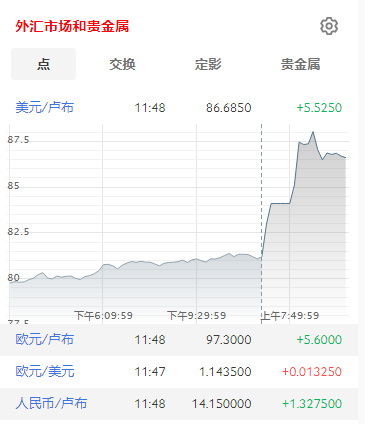

汇市方面,莫斯科证券交易所数据显示,美元对卢布汇率开盘就涨至1比84.08,为2016年1月以来首次突破1比84;随后,卢布价格一路下行,美元对卢布陆续突破85、86和87等整数关口。欧元对卢布汇率同样开盘就突破1比95,为2014年12月以来首次突破1比95.截止记者发稿,欧元兑卢布已经突破98整数关。

图:俄罗斯卢布走势

当地时间24日,俄罗斯央行决定开始对外汇市场进行干预,以稳定俄罗斯金融市场。此外,俄罗斯央行向境内经纪人发出通知,从当天11时起停止短期交易,至央行另发出恢复交易通知为止。

大宗商品方面,美原油盘中涨幅扩大至8.5%,时隔7年突破100美元/桶,续创2014年7月以来新高。布伦特原油期货突破105美元/桶。

但拜登宣布释放SPR后,美油布油涨幅迅速收窄。。最终,WTI 4月原油期货收涨0.77%,报92.81美元/桶,连续三日收涨。布伦特4月原油期货收涨2.31%,报99.08美元/桶,刷新周一所创的2014年9月以来收盘高位。

欧洲天然气连涨三日且加速高涨,周四盘中曾涨超50%。到欧市尾盘,ICE英国天然气期货涨35.94%,报290.00便士/千卡,美股早盘一度冲高至348.00便士。TTF基准荷兰天然气期货涨30.86%,报114.500欧元/兆瓦时,一度冲高至143.300欧元。

欧洲电价也高涨。德国未来一个月电价欧市尾盘涨31.31%,报260.00欧元,美股早盘一度涨至313.00欧元。德国未来一年电价涨13.14%,报179.90欧元,一度冲高至184.50欧元。

美国汽油和天然气期货收盘涨跌各异。NYMEX 3月汽油期货收涨1.7%,报2.771美元/加仑,连涨四日;连涨两日的NYMEX 3月天然气期货收跌1.2%,报4.568美元/百万英热单位,盘中刷新日高时涨至4.94美元、日内涨超6.8%。

今年以来国际油价涨幅累计超过20%,带动国内成品油价格、原油产业链行情接连上行,运输成本增加+原料提价,导致中游企业压力不断增大。

据市场最新消息显示,目前国内汽柴油价格分别再提高210-220元/吨,第一季度就实现了成品油2022三连涨,累积上涨830-860元/吨。接连上调的成品油价格,增加了企业的运输成本,中华网财经表示,原油高价下,成品油三轮上涨导致大型物流运输车成本平均提高了6.8元/100公里。

发改委完善煤炭市场价格机制,煤价将回落

近日发改委通知,要求进一步完善煤炭市场价格形成机制,明确表示秦皇岛港下水煤(5,500千卡)中长期交易价格每吨570-770元(含税)较为合理,综合考虑合理流通费用、生产成本等因素,相应明确了煤炭重点调出地区(晋陕蒙三省区)出矿环节中长期交易价格的合理区间。

发改委表示,完善煤炭市场价格形成机制政策的出台,向行业和市场释放了国家进一步加强煤炭市场价格调控监管的明确信号,有利于引导上下游尽快形成稳定的市场预期、遏制资本投机炒作,引导煤炭价格在当前水平上合理回落。

受发改委相关消息打压,郑商所动力煤期货2205合约大幅周四减仓下跌,最终跌幅超2%,报收811元/吨。此外,郑商所近日将2205合约交易保证金标准调整为50%,并调整了动力煤期货合约交易指令每次最小开仓下单量和最大下单量。

发改委还表示,当前煤炭生产和市场供应总体平稳,日产量稳定在1,200万吨以上,电厂存煤处于历史高位,煤炭价格稳定具备坚实基础。今后一段时间,预计煤炭价格会在当前水平上合理回落,有利于进一步稳定燃煤发电市场交易电价。

目前外围市场的变化,都将或多或少的对海外煤价形成支撑,甚至不排除某些阶段拉涨的可能,进而带来国内煤炭总格局缓解的进一步推迟。

发改委强调,当价格超出合理区间时,政府就会出手,针对具体情况采取法律法规规定的一切必要手段,也包括价格干预等措施,进行调控监管。

下面我们一起来看看12种塑料原料市场的行情走势分析。

通用

塑料

No.1 PP:窄幅波动

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

期货偏暖整理,现货震荡调整为主,石化出厂价格整体稳定,无大范围调整,成本支撑变动不大。市场趋于稳定,贸易商大多随行就市,下游谨慎操作,按需采购为主,市场交投氛围平平。

● 后市预测 ●

预计,今日聚丙烯市场偏暖震荡,以华东拉丝为例预计价格运行区间在8450-8600元/吨。

No.2 PE:涨跌不一

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

PE市场价格涨跌不一,华北大区线性部分涨50元/吨,高压个别涨50元/吨,低压中空个别涨50元/吨;华东大区线性和高压部分涨50-100元/吨,低压拉丝和中空部分涨50-100元/吨,注塑部分涨50元/吨;华南大区线性涨50-100元/吨,高压个别涨50元/吨,低压注塑部分涨50元/吨。线性期货高开高位震荡,多数石化出厂价维持稳定,市场玩家心态多偏谨慎,买卖双方多随行就市,现货市场成交未有明显改善,实盘价格仍需一单一谈。

● 后市预测 ●

预计,今日PE市场价格大稳小动为主,部分低价货源小涨,以LLDPE为例,预计主流价格在8800-9000元/吨。

No.3 ABS:偏弱震荡

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

近两日国内能化类大宗商品走势向好,ABS市场反应略显平淡,除部分低价报盘撤离外,成交改善相对缓慢。下游工厂补货依旧谨慎。

● 后市预测 ●

预计,短期ABS市场将偏弱震荡,国产料价格运行区间至13400-14150元/吨

No.4 PS:价格上涨

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

原料苯乙烯偏强调整,给予PS成本提振,部分持货商报价跟涨,下游买盘跟进一般,市况未有显著改善。

● 后市预测 ●

预计,短线国内PS市场价格或窄幅调整,普通GPPS运行区间9200-10000元/吨,普通HIPS运行区间11200-12000元/吨。

No.5 PVC:窄幅整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

PVC期货区间震荡,贸易商一口价偏高报盘难成交,点价货源略有优势,下游询盘积极性不高,市场内现货成交偏淡。

● 后市预测 ●

预计,近期国内PVC市场区间震荡为主,华东SG-5价格区间或在8400-8650元/吨。

No.6 EVA:弱势盘整

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

原油价格整体高位上涨,美金新盘价格上扬,贸易商库存低位,坚挺报盘。终端企业刚需入市,市场成交气氛平平。

● 后市预测 ●

预计,EVA市场多空交织,价格或延续窄幅调整,VA18 含量发泡货源或在19000-21000元/吨。

工程

塑料

No.1 PA6:偏淡运行

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

原料己内酰胺现货市场偏弱震荡,成本端表现一般,下游需求跟进缓慢,聚合工厂报盘谨慎,整体成交乏力。

● 后市预测 ●

预计,短期PA6市场弱势僵持。

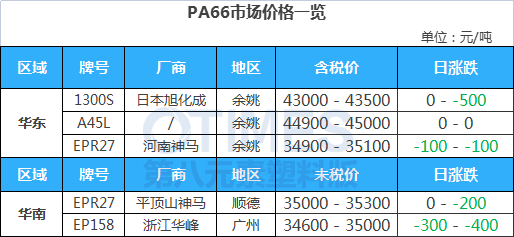

No.2 PA66:价格下滑

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

华东己二酸市场弱稳整理。纯苯主营炼厂价格上调,业者谨慎观望,中间商报盘持稳,下游刚需入市,询盘积极性一般,实单有待观望。

● 后市预测 ●

预计,短期PA66市场继续下行。

No.3 PC:弱势震荡

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内PC工厂暂无最新调价消息,整体供应态势延续,听闻个别进口料3月外盘成交;市场则继续呈现下滑趋势,业者心态谨慎显分化,多、空情绪均有存在,因此操盘动向不一;下游场内采购清淡不改,场内少量刚需交投为主。

● 后市预测 ●

预期近期市场弱势中关注消息面的进一步指引。

No.4 PMMA:交投一般

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

MMA市场开始走弱,消息面利空,下游终端买盘跟进有限,实单跟进中。

● 后市预测 ●

预计,短线国内PMMA粒子市场或有上行契机。

No.5 POM:偏弱震荡

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

POM石化厂现货供应偏紧,厂家心态坚挺。市场面来看,国产料POM市场重心下移,贸易商让利出货,跌幅200-300元/吨;进口料POM市场稳定,由于高价成本打压,需求订单跟进缓慢,购销平淡。

● 后市预测 ●

预计,短线国内POM市场偏强运行。华东市场POM价格在24000-25000元/吨。

No.6 PET:报盘上涨

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

聚酯原料期货整体上行,PTA主力期货收跌292至5794,乙二醇主力期货收涨112至5128。日内聚酯原料受原油冲高带动明显上涨,聚酯瓶片市场跟随走强,工厂报盘多次上调,聚酯瓶片现货市场交投气氛活跃,价格小幅波动为主。

● 后市预测 ●

短期来看,聚酯瓶片或以震荡上行为主,商谈参考7900-8100元/吨。