美联储时隔近十年完成了首次加息,有不少专家也预计美国也将由此进入一个升息周期。而新加坡众多商业银行在此之前已经提前一步纷纷提高了房贷利率,相信不少跟银行有房贷的人已经收到了银行增加利息的通知了。但是相比国内,新加坡目前的银行房贷利率仍然是具有很强的吸引力。

购买组屋

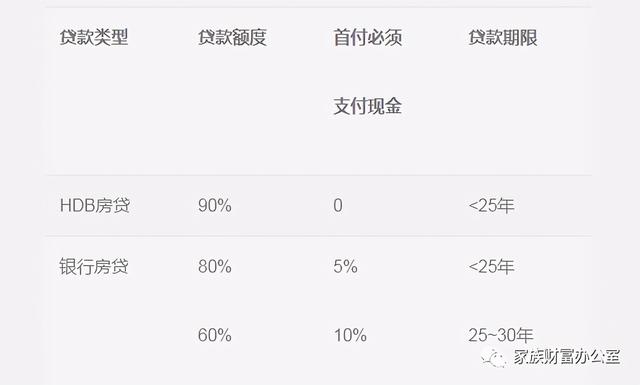

先看下组屋的贷款政策:

如上表所示,组屋购买者可以使用HDB房贷或者银行房贷。

HDB房贷是新加坡政府给公民提供的一种福利性质的贷款,相对银行贷款有一些优势,比如利率稳定(目前在2.6%),不会随全球经济的走势大幅波动;可以提前还款,而不用担心是否需要因此支付罚金;贷款额可以高达房价90%;也可以还贷期间申请从HDB贷款转去银行贷款等。

正是由于其福利性质,所有也只有收入符合要求的公民家庭才可以申请,而PR家庭则只能考虑银行房贷了。相比之下,银行房贷利率是紧随全球经济步伐的,而且贷款额最高只能到房价的80%。值得注意的是,购买组屋还受到房贷月供占月收入比例(MSR)30%的限制,也就是说,每个月房贷还款不能超过每月收入的30%。

然而,随着PR满三年才可以购买二手组屋的政策出台后,加上PR家庭不能同时拥有组屋和私宅,使得许多在新加坡的中国人更多的转向了私宅市场。

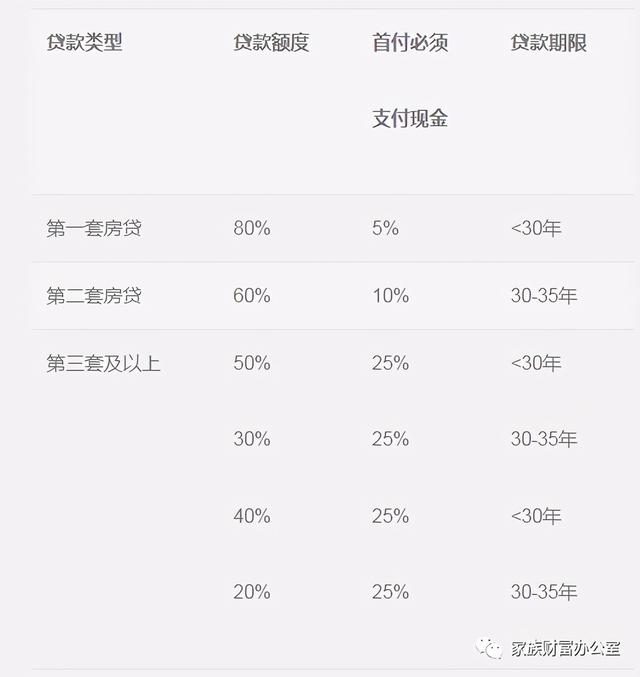

购买私宅(银行贷款)

私宅房贷不受上面提到的MSR 30%的约束,但是需要符合总债务偿还比例(TDSR)60%的要求,顾名思义,也就是每个月包括房贷车贷等所有贷款在内的总债务还款额度不能超过月收入的60%。首先私宅房贷就只能跟银行借了。

HDB房贷还款期限最长为25年或者贷款人年龄至65岁中取低者;但是私宅的还款期限则一般可以长达30年或者贷款人年龄至65岁中取低者(当然超过这个年限也是可以的,但是相应的首付会大幅增加,可以参考上表)。

如果贷款人没有其他债务,房贷就可以贷到月供占到月收入的60%。然而在实际计算贷款额度的时候,贷款人除了满足上述TDSR的同时,还需要符合一个压力测试,也就是用一个比目前利率高的利率,目前是3.5%,来计算贷款总额,以确保将来利息升高后,贷款人有能力继续还贷。

那具体到自己的情况究竟可以贷多少钱呢?

举一个简单例子,假设总额为100,000元的贷款,期限30年,利率3.5%,这样的情况下月供是450元。如果满足上述60%的要求,就需要月收入至少为:450/60%=750元。也就是说,月收入750元的,未满35岁的贷款人可以最多贷款100,000元,约等于月收入的133倍。各位读者就可以用133这个倍数来估算自己可以贷款的总额度了。

那如果年龄超过35怎么办呢?

我们还以总额为100,000的贷款为例,如果贷人40岁,那贷款期限只有25年,同样以利率3.5%可以计算出月供为500元再以60%的限制反推月收入需要833元,贷款额度就变成了月收入的120倍了。

如果我的月收入太低,贷不到我需要的额度,或者如果我在新加坡没有工作怎么办?

没关系,我们还有pledge loan。所谓pledge就是贷款人将贷款总额所需要的最低月收入为基础的4年总收入存入银行4年就可以了。同样以100,000元贷款30年为例,上面已经知道最低月收入需要750元,对应的4年总收入就是36,000元。也就是说,没有工作的话,把36,000元存入银行4年,同样可以贷到100,000元。

可能有的人会说存4年太久了,加上坡上利息这么低,会少赚不少钱呢。这样的话可以考虑un-pledge loan。这个说白了,就是跟银行证明你很有钱就行了。具体多少钱才让银行相信你有钱呢?还回到100,000元贷款额度,上面pledge loan需要存36000在银行4年,un-pledge的话,需要存36000/0.3=120,000元,存款期限短则几天,多则3个月,视银行而定。有些更灵活的银行,对在国内的RMB存款也认可。针对读者个人的具体情况,还请直接联系银行的banker或者联系我们进行咨询。

最后,我们还需要知道的是,随着房屋剩余房契年限的减少,申请房贷时候受到的限制也会越多。当二手组屋剩余剩余房契低过20年的话,将无法申请HDB房贷。同样,商业银行也分别有各自规定。

一般当房屋剩余房契不足50年的话,银行审核房贷会更加严格,包括进一步限制房贷额度,缩短贷款期限等等。比如DBS对剩余25年房契的房屋不再批准贷款,如果一套房子房契还剩余50年的话,跟DBS申请贷款最多只能贷25年。但是各个银行对剩余房契的限制不完全一样,详情还需要咨询各银行。