亮眼财报仅是成果,持续进化的能力才是众安的最核心价值。

1831年12月,“贝格尔号”正式起航,开启环球旅行。在这艘90英尺长的老式二桅方帆小型军舰上,一位名叫达尔文的博物学者历时五年,足迹踏遍世界大部分地区。在对各地生物物种的观察基础上,达尔文写出了改变人类认知的著作《物种起源》。

在书中,达尔文提出了“物竞天择”、“适者生存”的历史性观点。其中最重要一条是:我们今天看到的所有动植物,都源于不断适应环境变化、不断进化的结果。

达尔文的进化论,日后从生物学投射到多个领域,在商业史上,基于产品与商业模式的进化,成为现代企业破局的关键。

在过去两年的港股市场中,众安在线(06060.HK)位于股价涨幅前列。从2019年16.59港元的低点,一路攀升到今年78.8港元的阶段高点,实现了两年翻四倍的大幅上涨。

众安的股价上涨,自然有市场资金因素在发挥作用,但资金能够形成看多、做多的共识,其实有着扎实的逻辑作支撑,一方面是保险业务的基本盘业绩迭创新高,另一方面则基于不断进化的生态模式,帮助众安确立了远期的竞争力。

01 意料之中的超预期答卷

2020年的疫情,让很多行业遭受重创,但众安在线却以一份亮眼的财报,展现出难能可贵的“逆市增长”能力。这不仅是众安在线第一次全年盈利的财报,同时也大大超出了投资者预期。

过去一年,众安录得盈利5.5亿元,实现扭亏。这一方面得益于不断增长的健康险业务,实现了167亿元总保费收入,同比增长14.2%,被保用户增至5.2亿,总保单超过79亿张;另一方面公司综合运营效率大幅改善,使得综合成本率同比降低至102.5%。

如果将众安的业务版图看作一幅长卷,那么展开这幅长卷,可以看到最为浓重的一笔,在于公司的健康生态业务。

从健康险到健康生态,从低频的购买行为到高频的健康服务,这种围绕健康战略的全面进化,意味着公司的核心产品“尊享系列”不再是单纯的保险保障产品,而是众安布局医疗服务生态闭环的切入点。也构成了众安的核心竞争力之一。

在整个健康生态业务中,尊享e生系列健康险、众安互联网医院、暖哇科技共同构成了一个“险+医+药”的生态闭环。

作为医疗服务产业链的支付端,健康险有效整合了健康服务的相关价值,这一点,在量化数据上得到了鲜明体现——2020年健康生态实现保费收入66亿元,同比增长37.4%,超过行业增速的两倍。

而健康险ARPU也已经从2017年的240元上升到2020年450元,这意味过去几年里,由于产品的迭代和丰富,用户对众安产品的粘性更强了。

从另一个维度来看,自有平台的尊享e生的ARPU甚至达到了708元,是非自有平台的两倍多,说明自有平台的搭建也让用户真正沉淀下来。

健康险切入加上用户思维,让众安进入大健康领域顺理成章。科技赋能下,众安在自有平台实现了7×24小时问诊和AI辅助诊疗,对于高集中度的用户需求点,众安的策略在于在第一时间推出相关产品。这种理念在更深一层的体现,在于众安竭力全面渗透服务用户的各种场景。

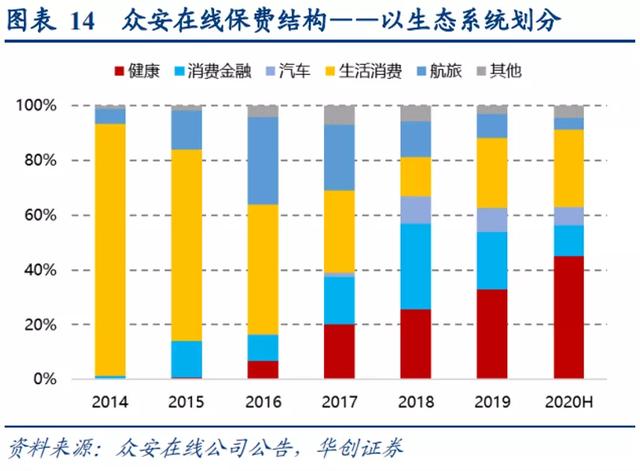

这幅长卷上的另一抹亮色,则来自于数字生态业务。2020年,数字生活板块贡献了63亿元保费,同比增长25.2%。其中宠物险、碎屏险等创新产品,去年在众安数字生态保费中的占比已经从2019年的4%大幅升至2020年的16%。

不难看出,这种长期持续的自主进化已经深入众安骨髓,即使是公司的拳头产品尊享e生,在推出的5年时间中,已经实现19次迭代,不断实现这自我进化。在标准百万医疗的基础上,同时建立起立体化的保障体系,满足下沉市场更大的覆盖面的需求。

但无论是健康险、创新险种的快速增长,还是用户ARPU的快速提升,都离不开自有平台的建设。

自有平台建设方面,众安自有“流量池”效应越发明显。以品牌、创新与服务为出发点,致力于持续提升用户价值。

从成本角度出发,自有平台可以有效降低运营成本,提升用户粘性,增加客户价。在过去一年中,直营收入占整体收入占比以及直营平台加购率表现显著,未来流量短板将被补足。

2020年,众安在线自有平台保费收入占比已经达到了13%。与此同时,自有平台强大的用户粘性也得以彰显,自有平台加购率表现优异,达到16.6%。以其健康生态尊享系列为例,自有平台的ARPU以及续保率均显著优于非自有平台。

通过合作抖音春晚活动,150亿次曝光展现,让众安的品牌影响力再度提升一个档次。通过加大投入,品牌价值才凸显,自有平台才能更好的吸引到用户,而春晚是全国一年最顶流的事件,能在春晚露出,有利于提升品牌和自有平台的价值。

拥抱变化,自主进化,已经深入到公司价值观之中。众安一直强调行动的“快速”,快比慢好,养成奔跑的习惯。

一方面健康生态形成护城河,数字生活创新险种开疆扩土,另一方面的科技输出也悄悄发育,正在成为公司增长的关键驱动力。

科技业务方面,受疫情催化和行业政策推动,保险企业数字化转型持续加速。2020年众安科技输出业务收入达到3.65亿元,同比增长35.4%,过去三年里已经增长了8倍。

其所服务保险产业链客户75家,较去年净增39家,客户群进一步拓展到行业领先公司包括友邦集团、太平财险、太保集团、中宏保险、汇丰人寿等。约75%的存续客户于今年进一步采购了更多的保险系统模块或者对原有模块进行升级,体现了产品对于客户业务的长期价值。

尤其是众安旗下的两款数字化产品——虚拟银行 ZA Bank 和数码化人寿保险 ZA Insure ,已经分别在去年3月和5月正式上线,利用全面互联网赋能的方式,众安的“科技产品”再度跑赢了行业。

总的来看,众安在线亮眼的2020年报,是公司持续进化的结果,也是管理层坚持创新的写照。管理层始终坚持着“有质量的增长“的初心,以大健康为核心,以科技赋能为驱动力,让公司业务实现持续优化。

02 众安的进化之路

七年间,从初创到迈进,从新物种到普及,中国的互联网保险浪潮风云常变,众安是浮沉浪潮的亲历者,也是掀起浪潮的变革者。

在诞生之初,众安备受资本市场的关注,这源于公司是中国第一张互联网保险牌照的获得者,在随后的两年里,公司先后拿下了短期意健险、车险的经营资格。对于互联网保险这样一条新兴赛道而言,牌照显然意味着鲜明的先发优势。

但这并不意味着众安可以靠在牌照优势上无所作为。在初创期,众安的产品主要为电商退货运费险,这块业务在总营收中的占比超过50%,对电商平台依赖性较高。退货运费险虽然渠道费用率较低,但赔付率很高,因此利润空间有限。

关键性的转折点发生在健康险业务的入局,作为未来发展的核心方向,众安以持续进化的产品路径,开始对市场实施占有。

在这个阶段,众安的合作伙伴数量大幅提升,从2015年的71家增长至2018年的330家。同时,众安的险种结构更加多元化,汽车、消费金融、健康生态的承保规模迅速扩大。

这使得众安在2016-2018年里,原保费的复合增速高达81.5%。众安日后以科技为核心,逐渐开放合作的战略布局,也正是在这一时期奠定。

2018年,众安承保规模首次突破百亿,2019年,香港第一家虚拟银行——ZA Bank开业,同时,众安打造的互联网医院也开始提供在线问诊等医疗服务。

有别于其他互联网保险企业,科技输出,正在成为公司新的业绩增长点。通过与日本财险公司Sompo、新加坡保险机构NTUC Income、东南亚的 O2O 平台 Grab合作,为海外保险公司的互联网平台提供科技输出产品,众安确立了一系列具有示范效应的标杆式服务案例,而这正是众安在2020年科技输出业务增长的助力因素。

即使在疫情黑天鹅因素的扰动下,众安在2020年仍然服务了75家保险产业链客户,客户的次年复购率达到75%,整个科技输出业务的收入达到3.65亿元,同比增长35.4%,在过去三年里实现了8倍增长。

回顾众安在线的发展,不难发现这家公司“从未满足”过,始终在向着潜力更大,天花板更高的业务迈进。一言蔽之,众安在线的进化主要体现在三方面:业务多元化、盈利聚焦化、利润增长化。持续迭代的众安在线引起资本市场的关注,自然处于逻辑之中。

03 科技驱动下的价值延展

经过八年的持续进化,众安在线已经建立起了“险+医+药”的闭环生态,而且成功在资本市场上市,并实现首次盈利。未来,众安坚定相信“得用户者得天下”,考虑的是进一步围绕用户需求不断地创新,以服务升级提供更多保障体验,创造长期价值,把公司带向新的高度。

众安的使命是:“科技驱动金融,做有温度的保险”,实现这个使命,显然需要由科技作为业务的驱动力。

就现阶段而言,众安在线科技实力主要体现在三方面:内部赋能、外部输出,数字落地。

内部赋能是众安科技最重要的应用方向,虽然这块业务并不能带来直接营收,但却可以大幅优化其他业务的成本,有效提升整体的运营效率,达到降本提效的目的。

合规一直是保险行业所面临的最大问题。去年6月,银保监会发文,明确要求保险机构必须通过销售页面管理和销售过程记录等方式,对在自营网络平台上销售保险产品的交易行为进行记录和保存,使其可供查验。这种数字化转型的压力,让很多研发实力不足的保险机构头疼不已。

但这对众安来说却并不是问题,众安科技在业内率先推出可视化回溯系统,该系统对原有业务系统侵入小,接入速度快。在百天的准备周期内,已为包括滴滴金融在内40余家保险产业链公司实现可回溯管理,支撑其合规经营互联网保险业务的需求。

众安作为中国第一家互联网保险公司,同时也是第一个让保险核心系统跑在“云”上的公司,正是拥抱新事物的自主进化,让众安再次快人一步。

“无界山1.0”采用“胖前置+瘦核心”的架构,主要是为了应对当时众安高速业务发展的需求。“无界山1.0”的出现,让众安从“有界”的保险公司走向“无界”。

在“无界山1.0”基础上,众安再次升级,将业务中台、技术中台、数据中台全部放置云上。关于未来,无界山的将打造开放的保险中台生态圈,开启“无界山N.0”,也预示着众安的不断迭代进化。

对外输出方面,众安不仅与保险巨头友邦有着深度的合作,而且也在国际市场推出核心产品,受到了客户的高度认可。数字化保险核心系统Graphene和互联网公司保险平台系统Fusion都拥有了不少忠诚度极高的优质用户。

与占据日本财险份额80%的SOMPO等头部机构、新加坡最大的综合保险机构NTUC Income、印度尼西亚的领先电子货币包平台 OVO 展开深度合作,与友邦保险集团成为区域科技合作伙伴。

甚至东南亚领先O2O平台Grab,借助众安的保险科技,也在去年产生超过 7000万张保单。3月18日,众安还宣布与保德信金融集团在印尼营运的合资公司 PFI Mega Life成为合作伙伴,共同打造保险产品及数码方案。

这些都只是众安科技输出的缩影。纵观全局,众安科技的合作伙伴领域横跨了保险公司、金融机构、经代平台、汽车生态、医疗健康、科技与互联网平台,已与超过400家企业及机构合作。

数字化落地方面,众安已经实现多场景落地,宠物险、手机碎屏险等创新产品不断促进着公司业绩的增长。让公司业务更多元化,也让用户的ARPU更高。

宠物险是一个新兴险种,有着极大的市场需求。众安率先采用了鼻纹技术,识别成功率超过99%,能够有效识别宠物身份,提升了产品风控并降低产品门槛。

未来,这一技术有望运用于城市宠物管理、宠物走失等场景,市场潜力巨大。在2020年数字生活生态中,创新业务收入占比已从2019年的4%提升至2020年的16%。

多渠道数字化落地,让众安拥有了更多的自主权,一方面避免了单渠道费用过高的窘境,另一方面直播模式让用户粘性大幅提升。其自有平台加购率达到16.6%,成功实现了流量的二次转化,也彰显了用户对于众安产品和品牌的认可。

此外,全国第一张数字人民币的保单、成为发改委首批数字化转型伙伴都表明众安积极拥抱创新的态度。众安这种积极自我进化的态度,让其总是能够第一时间踩准行业风口。在科技加持下,下一发展阶段的众安有望持续腾飞。

04 如何估值众安?

今年以来,众安股价上涨了30%,但却依然无法体现众安的真实价值。

从估值角度分析,众安仍被市场大幅低估,这主要是因为市场中存在的估值偏见。纵观整个资本市场,没有任何一家公司的业务与众安完全一致,这就给投资者的估值造成了影响,让他们陷入估值困境。

但短暂的低估并不会影响众安的价值,当市场觉察到自己的错误,那些先人一步看到众安价值的投资者将会获利颇丰。“价值投资之父”格雷厄姆曾提到:“短期来看,股市是一个投票器;长期而言,股市是一台称重机”,分析一家公司,就要从他的核心价值入手。

那么投资者应该如何看待众安在线的价值呢?对于缺少对标企业这种情况,最好的方式就是采用拆分的方法,对不同的业务进行不同的对标。

从互联网保险板块而言,目前众安的PS估值不足5倍,而美国上市的保险科技公司Lemonade的PS估值已经高达130倍。且不说Lemonade还陷入亏损中,单就营收而言,企业仅是众安的个位数。

由此来看,众安存在25倍的上涨空间。从科技角度和健康角度分析,众安在线可以参照金融壹账通和平安好医生的估值方式,也具有极大的上涨潜力。

众安在线的业务模式,横跨保险、金融、科技三大产业,“先发优势”+“数据及类”+“科技赋能”+“闭环生态”,这让众安在线具备成为行业巨头的可能,只不过目前众安的这种特质依然处于隐藏状态,尚未被投资者发掘。

持续进化让众安不断成长,但同时市场错误的认知又让市场对其过分低估,实际上目前众安的股价已经存在明显的预期差。当市场注意到了认知的偏差,那么属于众安在线的估值回归还会远吗? (作者:林晓晨)