顾慧宇小姐(Tracy Ku) 分析师

顾慧宇小姐(Tracy Ku) 分析师

投资建议

买入

建议时股价

$5.540

目标价

$6.580

推介日期 2018年10月15日

投资概要

经历2014财年起连续三财年的销售收入下跌后,2018财年(截至3月尾)终见止跌回升。我们认为,这反映了整体市场需求的增长,及公司本身产品及渠道改革等方面的努力,今年预计趋势将持续,主要考虑到提价,推出新产品的力度,以及非传统渠道继续扩张,收入增长有望较去年进一步加快。

公司在新财年开始(4至5月)开始提价中至高单位数,管理层预计加价对于销量的影响属于短期,并透露7至8月销售表现符合预期,而透过加价能够转化为在渠道及品牌方面的投资。米饼正规大小的销售未见受到太大影响,而较大规格的则受到影响;旺仔牛奶纸包装的未见受到太大影响,而铝罐装的则受到影响。

6月后的中国零售市场气氛受到中美贸易战等因素冲击,当中饮料市场增长出现放缓,同行出现促销的迹象。面对潜在的市场挑战,管理层强调,不会计划以减价促销来应对,而会继续透过创新产品及渠道推广方式来应对,并会在出货方面控制速度,确保渠道库存的健康及货品的新鲜。

公司4月起已开始陆续推出新产品如莎娃酒、大口爽喉茶、乳酸水、邦德咖啡及冻痴(常温霜淇淋)等,当中灌装邦德咖啡也华东的校园及办公室推出,主要针对年轻客户群,市场反应良好。

管理层预计,今年新产品贡献将较往年低单位数有所提升。传统渠道会继续深耕,非传统渠道(电商、母婴店、现代渠道及海外市场)将会进一步扩展,包括继续推出渠道专项产品,并针对年轻客户群在电商等平台上吸引其注意力。去年非传统渠道占总收入比例达约20%,我们预计今年以至未来将会有进一步提升。

海外市场方面,公司已开始在越南的设厂计划,预计将于2019年尾至2020年初投产,主要将供应当地及周边东盟市场。公司并正在留意泰国、印尼及欧美市场的开拓机会。

食品行业的原材料价格今年初以来有稳定趋势,如糖价已开始回落,包装铁皮价格也已稳定,唯包装纸价受国内进口废纸政策等因素影响仍处于高位。管理层表示,在收入符合预期,而整体原材料较去年保持平稳,预计毛利率能够有所扩张。

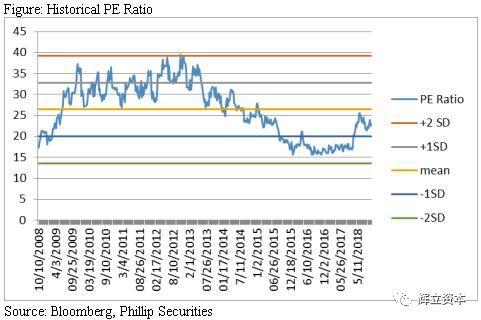

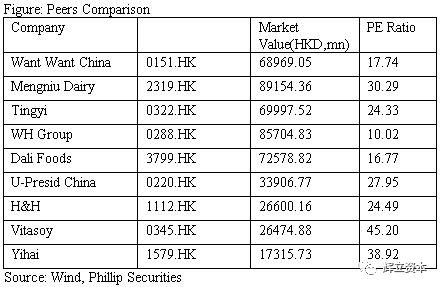

我们预计,收入及毛利率的扩张将有助今年最终利润恢复增长,结束自2014年起连续4年利润下跌的情况。我们给予旺旺买入评级,预测市盈率21.6倍,目标价6.58元。(现价截至2018年10月11日)

公司概况

旺旺品牌成立于台湾,于1992年正式投资中国市场,是第一家在中国大陆注册商标并且拥有最多注册商标的台资公司,2008年在香港主板上市,2011年与康师傅(0322)被同时加入恒指成份股,成为市场关注的蓝筹股。

去年业绩回顾

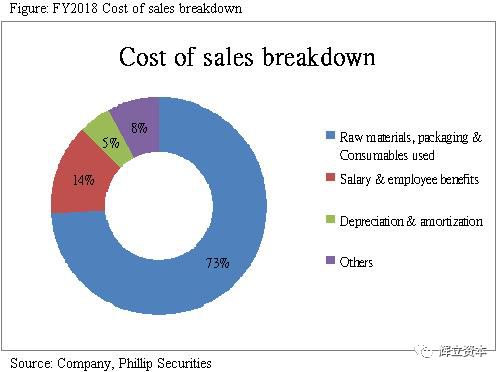

2018财年收入按年增长6.6%至202.74亿元人民币(下同),当中旺仔牛奶、米果主品牌、冰品及小馒头等主力产品,均达到或接近双位数字增长。毛利率受原材料及包材价格上涨影响,大幅下跌4.1个百分点至43.1%。归属权益持有人净利润跌6.6%至31.15亿元。

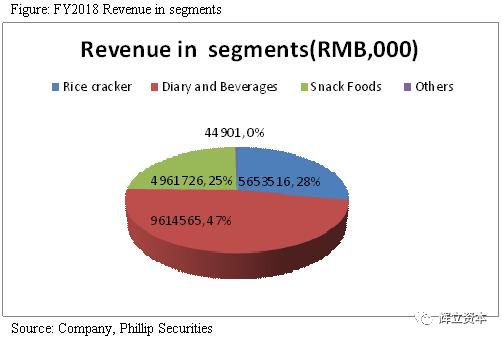

米果、乳品及饮料、休闲食品三大品类,去年分别占总收入27.88%、47.42%及24.47%,增速最快的为米果,达8.37%,其他两类分别为7.11%及4.01%。

年内营业费用率按年下跌0.4个百分点至25.9%,当中分销成本上涨0.8个百分点至14.8%,原因包括加大现代渠道及资源的投入,而行政费用则受到管控,占收入比率跌1.2个百分点。库存方面,截至2018年3月尾的库存周转天数为81天,较2016年12尾的94天有所改善。

非传统渠道继续扩张:电商推专项产品 有意在东南亚设厂

在深耕传统渠道的同时,旺旺在去年加大现代渠道、海外市场、电商渠道及母婴店渠道扩张,未来将继续扩大这些渠道。现代渠道自2016年开始,持续保持双位数字增长。电商近两年呈现翻倍的增长,已成为旺旺收入增长的重要驱动力,当中乳饮料三分之一的收入增长来自于电商。母婴店也保持高速增长趋势,预计在中国二胎政策及消费升级趋势下,将有更大的市场机会。

目前旺旺在电商平台上的销售策略为透过与线下渠道不同的品牌、包装及口味等专项产品,来减少直接竞争,目前销售较多的为干货及旺仔牛奶。母婴店方面主要以贝比妈妈的米果类产品为主。传统渠道(批发业务)占总收入比率为80%,现代渠道占10%,外销占5至6%,新兴渠道(电商及母婴平台)近4%。

海外渠道料将有进一步扩张

海外渠道方面,去年实现了双位数字增长,并成为米果类产品增长主要动力之一。旺旺有意迎合一带一路政策,在东南亚设厂,以供应当地市场,不会做内销。预计未来3到5年内会每年投资2到3亿元,用于设置3到5家厂,会视乎当地原材料供应及税率等方面的条件。东南亚土地成本较高,但工资及税率均较中国为便宜。

管理层表示,不会排除发展OEM代工业务,净利润会有相关指标要求。目前该业务占比仅有低单位数。

今年推出多项新品

三大品类均有新产品推出,米果类产品中会推出非油炸产品,标榜健康好滋味,我们预计能有效迎合市场追求食品健康的大趋势;乳品及饮料类产品有O泡系列的乳酸水,标榜清水外观但却是乳酸饮品;专攻女性的酒精饮品「莎娃」,3.5度低酒精饮料,并加入牛奶蛋白,标榜好喝又能美颜;另外还有凉茶产品「大口爽」及「邦德咖啡」。

休闲食品产品中,会推出创新雪糕产品「冻痴」,可常温运输,冷冻之后口感类似雪糕。

估值结论

我们预计,收入及毛利率的扩张将有助今年最终利润恢复增长,结束自2014年起连续4年利润下跌的情况。我们给予旺旺买入评级,预测市盈率21.6倍,目标价6.58元。需要留意的风险包括,收入增长或者渠道扩张不及预期,原材料价格大幅波动。(现价截至2018年10月11日)

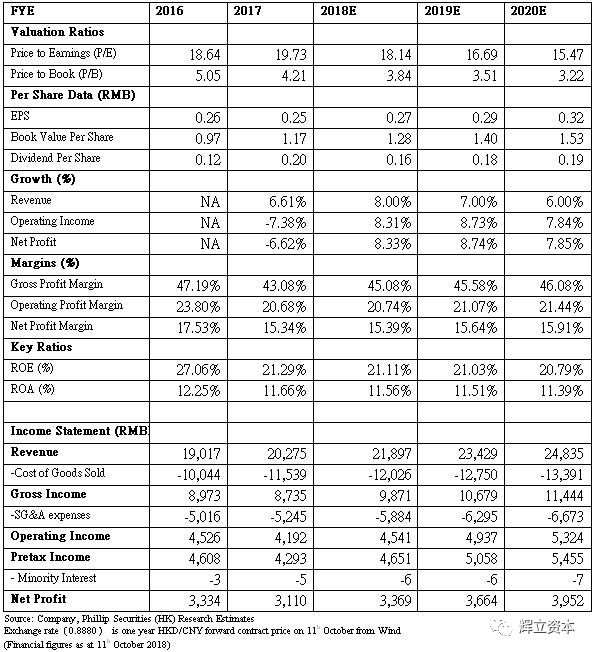

财务报告

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失, 概不负责。辉立证券(香港)有限公司(或其任何附属公司)、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖(不论是否以委托人身份)及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

长按或扫描下列二维码关注“辉立资本”