记者 | 吕文琦

编辑 |

3月23日晚间,中国太平(00966.HK)披露2021年度全年业绩。

从寿险公司业务质量的几个核心指标来看,2021年度,中国太平实现总保费收入2625亿港元,同比增长12.4%;实现股东应占溢利75.14亿港元,同比增长14.7%。总资产达 13,786 亿港元,较去年末增长 17.9%。股东应占每股总内含价值60.536港元,较去年末增长14.3%。

另外,中国太平宣布,拟派末期股息每股46港仙。

中国太平董事长王思东在业绩沟通会上表示,公司的“十四五规划”将坚持立足港澳、深耕大湾区,坚持国际化特色,坚持以更大力度加快境内发展。

在寿险方面,中国太平的人寿保险业务由太平人寿、太平人寿(香港)、太平人寿(澳门)与太平新加坡经营。

2021年,太平人寿保费收入达1487亿人民币,跑赢大市,经营净利净额下降22.5%。太平人寿(香港)保费收入同比大增85.5%,经营亏损净额为 0.20 亿港元,亏损收窄95.7%。太平人寿(澳门)发展加速,保费收入同比大涨335.3%。

不同于内地寿险代理人大幅脱落,2021年度,太平人寿个人代理数目年增加3799人至38.5万人。每月人均期缴保费为13040元人民币,较2020年数据12570元有所提升。

在沟通会上,太平人寿总经理程永红表示,在困难时期能够实现寿险代理人正增长得益于“坚持让队伍活下来活得好”这一理念。他们对绩优个人及主管业绩两手抓,并且实行一些列方案方便业务员在线上展业与成交,通过保单梳理等方法提升客户留存度及续保率。

在财产险方面,受车险综合改革和河南水灾影响,太平财险2021年经营亏损净额为 3.82 亿港元,2020年为溢利净额 276万港元;综合成本率为105.9%,较去年同期上升2%。保费收入上升5%至331.44亿港元。

分险种来看,2021年度,太平财险车险业务保费收入为210.64亿港元,同比下降4%,占比也大幅下降,由69.5%降至63.6%;水险业务保费占比与上年度持平;非水险业务则保费大增26.9%,占比也由28.3%增长至34.2%。

在投资端,中国太平延续2020年的势头实现规模和业绩双双提升。

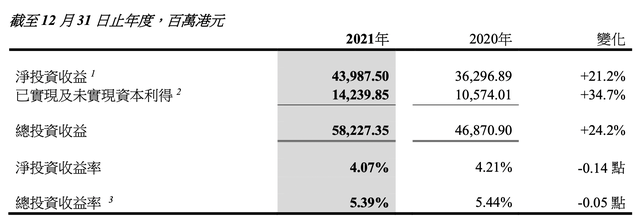

截至2021年末,中国太平集团内投资资产规模1.18万亿港元,较2020年末增长 20.5%,高于行业平均水平;集团外投资资产规模1.04万亿港元,同比增长 26.1%。2021全年,中国太平实现投资收益582.27亿港元,同比增长24.2%,总投资收益率为 5.39%。

2021年中国太平保持以固收类资产为主体的大类资产配置比例,择利率高点拉长资产配置久期,缩短资产负债久期缺口,小幅降低权益资产配置比例,品种选择更加强化价值投资理念,强化信用风险防范。

固定收益类投资的占比由 2020年末的78.4%下降到2021年末的 77.6%,权益类投资由2020年末的20.2%下降到2021年末的18.7%。

针对财报中出现的185亿港元证券公允价值减值,中国太平在沟通会上表示,公司已经在2021年年初高点出售部分股票锁定了增长,目前出现的减值主要为蓝筹组合的浮亏。但公司认为留存的蓝筹组合对长期可持续的投资收益率会有较好的贡献。因此没有用浮盈浮亏去对冲。

面对中国太平近期出现较大的股价波动,中国太平董秘张若晗在沟通会上表示,近期公司股价出现的波动是多种因素共同影响,既有市场变化,也有行业转型和舆情影响。今年2月,财新曾报道,王滨在主政太平时,太平集团实际投资亏损远超年报披露的数据。

对此张若晗表示,关于王滨接受调查,公司也是从公开渠道获取的信息,不存在已知未披露信息。公司管理层结合自身掌握信息,进行了详细的再筛查,全面梳理了投资项目和财务数据,且多次向监管汇报沟通。香港监管部门对公司的汇报表示满意,对相关报道并无进一步查询。同时也和负责审计的KPMG进行了第一时间沟通,经过进一步全面的核查审计,KPMG给予“无保留审计意见”。