21世纪经济报道记者 李致鸿 北京报道 整体来看,亚洲保险市场的头部集中效应比较明显。回顾近几年亚洲保险公司的竞争力排名,每年排名前十的保险公司基本都集中在固定的几个国家/地区,只不过公司的绝对排名会发生一些变动。

《2021亚洲保险业发展报告》显示,单从进入百强榜单的保险公司数量看,亚洲各国/地区寿险公司的竞争力排名为:中国内地、日本、泰国、印度尼西亚、中国台湾、马来西亚、中国香港、韩国、 印度、新加坡;非寿险公司的竞争力排名为:中国内地、日本、中国台湾、印度尼西亚、马 来西亚、泰国、中国香港、新加坡、韩国、印度。

而综合进入 50 强、10 强的数量和比例来看,寿险公司中,中国内地、日本、中国香港、中国台湾、新加坡的“头部”险企竞争力更强;非寿险公司中,中国内地、日本、马来西亚、中国台湾、韩国、中国香港的“头部”险企竞争力更强;可以看出,中国内地、日本、中国台湾和中国香港的保险业具有更高的市场集中程度,“头部”竞争力位居亚洲前列。

中国内地的保险公司竞争力在寿险和非寿险、整体和“头部”都有着非常优秀的业绩表现。但无论是保险密度还是保险深度,中国内地保险公司在亚洲同业中,并没有像其竞争力表现得那样出色。其中一条重要原因在于,中国内地保险业的人口基数比较大,在总量上占据了优势,但人均实际保障力度并不高,排名相对靠后。因此,在关注保险公司综合实力排名的同时,也应该注意聚焦到人均实际保障上,充分发挥保险业作为保障防线的重要作用。

中国内地、日本占据亚洲寿险前十强

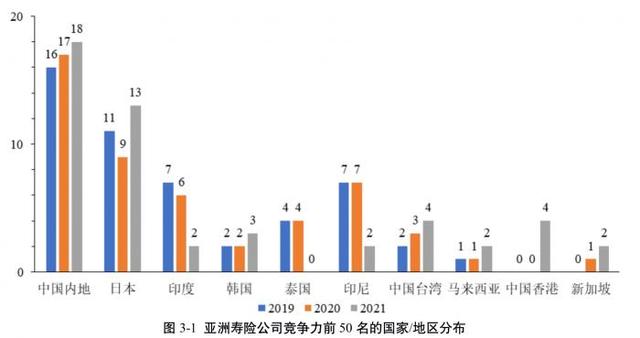

根据《2021亚洲保险业发展报告》,从亚洲寿险市场的 50 强榜单可以看出,各经济体寿险公司进入亚洲 50 强分布和进入 100 强分布略有差异。中国内地、日本、中国台湾、中国香港、新加坡入选 50 强数量占 100 强数量比重基本超过 50%,说明其头部寿险公司竞争力更强。泰国、印尼、马 来西亚、印度、韩国的寿险市场则具有较明显的尾部特征,进入50强比例较低或低于进入100强比例。

比较 2020 和 2019 两年情况,新冠肺炎疫情对不同经济体的影响出现明显分化。其中,中国内地新增4家公司入选50强,中国香港和新加坡分别新增2家和 1 家;泰国大幅减少4家;日本、印尼、韩国小幅下降,减少 1 家;中国台湾、马来西亚、印度保持稳定。

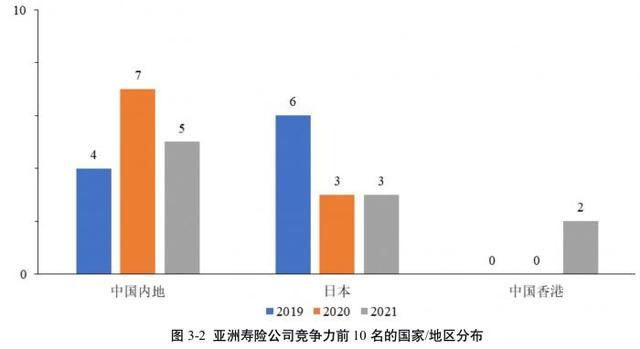

从亚洲寿险市场的 10 强榜单可以看到,亚洲寿险市场的10强主要被中国内地和日本两大经济体占据,中国香港和印尼各有1家入选,韩国在2018年曾入选 1家,但近两年没有公司入选。中国内地、日本、中国香港和印尼的寿险公司 2020 年进入亚洲10强数量和2019年保持稳定,反映出亚洲寿险市场中“头部”寿险公司的绝对地位,中国人寿、平安人寿、日本生命保险和友邦保险(中国香港)近三年牢牢占据亚洲寿险竞争力前 4 名的位置。

整体而言,2020年亚洲寿险市场中,中国内地和日本仍然占据绝对优势,样本寿险公司中入选100强、50强和10强的数量远超其他经济体,入选比例同样领先,且“头部”险企相对集中,50 强占比和10强占比较大。

中国香港 2020 年新纳入排名,5 家入选100强的寿险公司中 3 家入选 50 强,其中 1 家位列 10 强,寿险业“头部”竞争力不容小觑。

中国台湾和新加坡虽进入100强数量较少,但 50 强占比排名要高于100强占比排名,新加坡寿险更是位列 50 强比例第一,仍反映出较高的市场集中程度,但并没有公司进入 10 强。

泰国、 印尼、马来西亚寿险公司进入亚洲100强的数量、比例仅次于中国内地和日本,但进入50 强数量和比例明显降低,仅印尼1家公司进入10强,表明其寿险业竞争程度较为充分。

印度、 韩国进入亚洲寿险 100 强和 50 强的数量均较少,表明其较弱的寿险竞争力,其中也可能叠加了疫情对于寿险业的冲击。

中国内地在亚洲非寿险市场占绝对优势

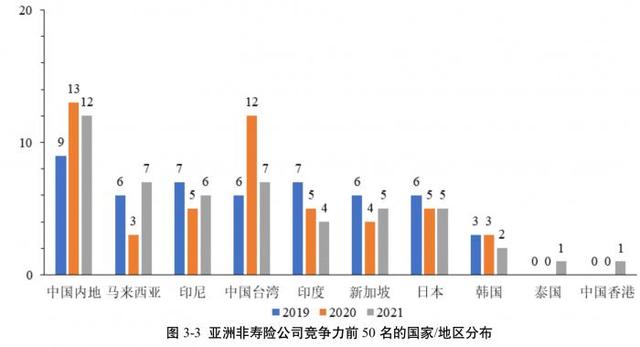

根据《2021亚洲保险业发展报告》,从亚洲非寿险市场的 50 强榜单可以看出,各经济体非寿险公司进 入 50 强分布和进入 100 强分布基本一致。中国内地、中国台湾、印尼、韩国非寿险入选 50 强数量约为入选 100 强数量的一半,分布较均匀。

印度、日本、马来西亚进入 50 强数量占 100 强数量比重超过 50%,表明其领先力量更为集中;泰国、新加坡、中国香港的50强比例则低于 50%。比较 2020 和2019两年情况,新冠肺炎疫情可能对不同经济体领先的非寿险公司产生了差异化影响。

中国内地、中国台湾、泰国入选 50 强数量均增加1家,马来西亚增加2家。日本入选50强数量增幅最大,达到4家。印尼、新加坡和印度则出现明显降幅, 均减少3家。中国香港和韩国则保持稳定,但近三年也出现较大幅度下降。

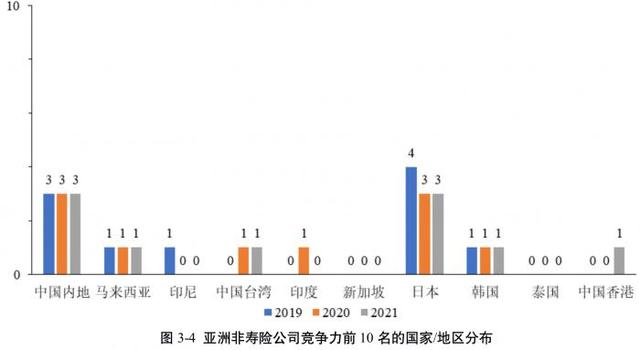

从亚洲非寿险市场的“头部”10 强榜单可以看到,各经济体非寿险公司 10 强分布较为稳定。2020 年排名中,中国内地共有 4 家公司进入亚洲 10 强,相较前两年增 加1家。日本较去年持平,同样有4家进入10强。马来西亚和韩国各有 1 家公司进入10强,并连续3年保持不变。印尼和新加坡近三年中也有1家公司进入过10强。

整体而言,2020年亚洲非寿险市场中,中国内地占据绝对优势,入选100强、 50强和10强的公司数量均位列第一,领先的非寿险公司分布相对均匀,100强占比和50强占比接近。

日本的非寿险竞争力同样不俗,入选百强数量仅次于中国内地,且“头部”险企相对集中,在总样本不足中国内地一半的情况下,入选10强的数量和中国内地持平。

中国台湾、马来西亚和印尼进入 100 强和 50 强的非寿险数量相近,但仅有马来西亚1家进入 10 强,反映其“头部”险企竞争力仍较欠缺。

泰国、新加坡、中国香港的非寿险业进入100强和50强数量均不及前述经济体,且没有公司进入10强榜单。

韩国和印度虽然进入100强数量较少,但进入50强数量占比高于100强,且韩国有1家公司进入10 强,领先力量较为集中。

非寿险公司平均排名变动值较大

从险种层面来看,《2021亚洲保险业发展报告》指出,亚洲各国/地区寿险业和非寿险业的发展水平并不完全同步,这点和保险险种本身的性质存在关系。

对于寿险而言,其保障的对象主要是被保险人的生命或者健康。一方面,寿险的保险期限相对非寿险较长,保费收入比较稳定;另一方面,寿险在保险设计以及提供的保障方面相较于非寿险更加复杂,产品异质化也比较明显,在保险认知薄弱的情况下,多数投保人偏好购买品牌大、实力排名靠前的公司产品。这就使得寿险公司每年的业务收入波动较小,强者恒强的局面较难打破。

而对于非寿险而言,产品时间期限较短和同质化明显,可供投保人选择的品牌相对较多,降低了市场的品牌忠诚度,增强了非寿险市场的竞争性,使得锐意进取的后起之秀更容易脱颖而出。与此同时,非寿险产品期限短的特征,使得公司经营发展情况与短期市场环境息息相关,例如 2021 年年中的极端恶劣天气导致的财产损失,造成保险公司的赔付增加,利润减少。在很大程度上,由于以上两方面的因素,非寿险公司每年竞争力排名变化相对较大。

这一结论得到了《2021亚洲保险业发展报告》测算结果的支持。利用 2020 年的指标体系和样本公司,计算出 2020、2019、2018 三年的亚洲寿险和非寿险公司排名,以及每个公司两年的平均排名变动值(2020 排名减去 2019 排名的绝对值,与 2019 排名减去 2018 排名的绝对值平均),再分别根据经济体汇总平均和根据排名段位汇总平均,用于说明各个经济体寿险和非寿险公司排名变动情况。

根据经济体汇总平均结果,可以看出,除新加坡、马来西亚和中国台湾三个经济体外,其他 7 个经济体的非寿险公司平均排名变动值均大于其寿险公司的平均排名变动值,基本印证了非寿险公司每年排名变动更大的结论。

根据排名段位汇总平均的结果,可以看出,对于整体样本、100 强和 50 强的公司来说,非寿险公司平均排名变动值均大于其寿险公司的平均排名变动值,这进一步印证了上述结论;对于 10 强公司来说,非寿险公司的平均排名变动要高于寿险公司,并且非寿险和寿险公司的排名变动值均远小于 50 强、100 强和整体样本,这说明非寿险公司和寿险公司均存在“头部”集 中效应,但非寿险中的“非头部”公司则存在较大的排名变动。

更多内容请下载21财经APP