章晶小姐 (Zhang Jing) 高级分析师

章晶小姐 (Zhang Jing) 高级分析师

投资建议

买入

建议时股价

$7.890

目标价

$10.600

推介日期 2018年9月21日

投资概要

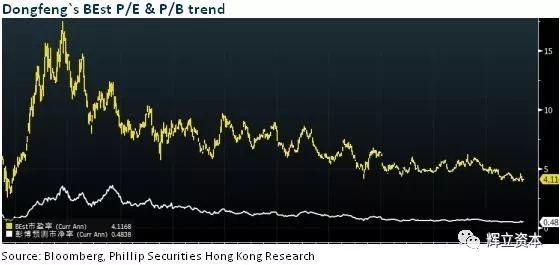

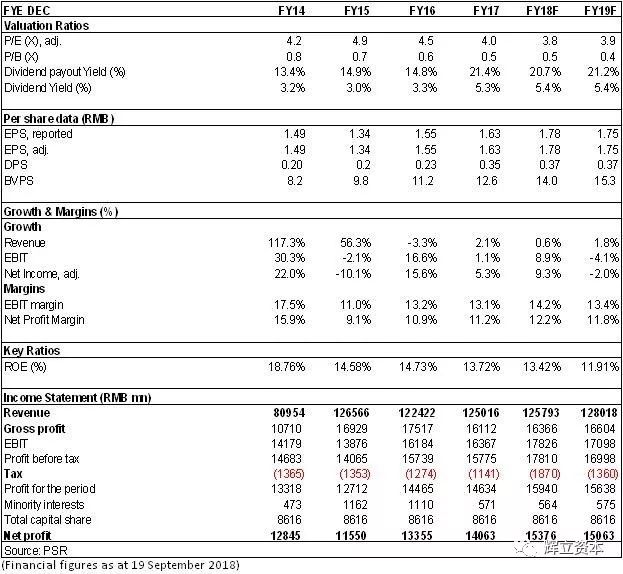

东风集团上半年实现销售收入基本持平,股东应占利润同比增加约14.9%好于预期,中期派息息稳定。销售费用和财务费用因合资企业广宣费用下降和汇兑收益录得较好的表现。下半年我们认为东风本田销量将逐渐恢复,东风日产的产能扩张计划即将提上日程,总体上预计公司业绩将维持稳健,根据调整后的公司业绩预测,相应调整目标价至10.6港元,上调评级至“买入”。(现价截至9月19日)

中期业绩升15%

东风集团上半年实现销售收入基本持平,达到约人民币579.22亿元,按年微升约0.3%。股东应占利润约人民币80.68亿元,同比增加约14.9%,每股收益0.9364元,按年升14.9%,上半年公司综合毛利率约13.9%,较去年同期约13.6%小幅提升0.3个百点。业绩好于预期。公司继续派发稳定的中期息:每股10分。

轿车止跌回暖,SUV/货车增幅收窄

上半年,公司累计销售汽车约151.01万辆,同比增长约2.6%,市场占有率约为10.7%,同比减少0.3个百分点。其中乘用车销售约127.87万辆,同比增长约2.3%,轿车车型的销量同比增速三年来首次止跌回正,MPV结束了四年来的跌势,同比基本持平,SUV车型的增速则继续收窄至1.3%。商用车销售约23.14万辆,同比增长4.5%,主要被客车销量大幅下挫拖累,货车销量增幅由去年同期的31%收窄至7%。

多因素交织促使业绩好于预期

业绩好于预期的主导因素包括:

1)销售费用同比减少了22.6%或8.3亿,主要因神龙品牌上半年的费用减少;

2)财务费用因为汇兑收益同比减少4.66亿至仅1百万;

3)应占联营企业溢利同比增加5.3亿或43.6%;

4)利息收入增加导致其他经营收入增加2.1亿或20%。该等利好影响部分被以下因素抵消:

a)其他费用因更多的研发开支投入增加5.44亿及资产减值增加1亿;

b)实际税率增加3.5个百分点导致的税收支出增加4.2亿。

商用车受大幅减值拖累,乘用车表现优异

分部门看,商用车分部收入的小幅增长(+4.9%)和汽车金融分部收入快速增长(+29%)弥补了乘用车分部收入的下滑(-6.4%)。从分部的盈利贡献来看,商用车业务由于合营企业计提减值准备10亿元,拖累其贡献盈利大幅缩窄,乘用车业务贡献盈利则大幅增加28%,占税前利润的近九成。

合资公司涨跌参半,总体基本持平

由于旗下合资品牌表现不一,应占合资企业溢利总体基本持平,达到约60.88亿元,较去年同期的约61.01亿元,减少约0.13亿元。主要由于:

1)东风有限销量同比增长13.5%,高端车型奇骏、天籁、逍客竞争力提高,销售价格保持稳定,新车型商务政策适当收缩,带来投资收益同比增加;

2)东风雷诺销量与同期基本持平;

3)神龙汽车带来的投资收益同比增加约人民币1.85亿元,主要是新车型雪铁龙天逸、标致5008等较同期增长;

4)受召回事件影响,东风本田销量同比下降4.1%,利润同比下降。

5)特汽专用车公司针对新能源车业务提计了约10亿的资产减值。

投资建议

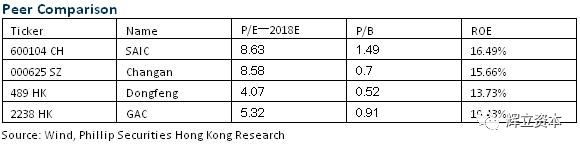

公司自主品牌在今年下半年/2019年分别有2/3款新车型推出;东风日产10月份轩逸的EV版本,12月天籁的换代车型将上市,2019年至少2款新车型计划推出,另外东风日产的产能扩张计划也即将提上日程。东风本田销量正逐渐恢复,CRV7月销量重回万辆,8月达到1.2万辆;神龙汽车的云逸9月将上市,全新的408,EH55也将推出。总体上我们预计公司业绩将维持稳健,根据调整后的公司业绩预测,相应调整目标价至10.6港元,对应2018/2019年各5.2/5.3倍预计市盈率, 上调评级至“买入”。

财务报告

按此下载PDF版…

您想了解更多相关的期权策略?请按这里。

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失,概不负责。辉立证券(香港)有限公司(或其任何附属公司)、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖(不论是否以委托人身份)及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

长按或扫描下列二维码关注“辉立资本”